10个月前,互联网医疗板块是何等的风光——$阿里健康(00241)$ 市值曾超4000亿港币,$京东健康(06618)$ 一经上市,短短12个交易日,股价上涨超180%!

往日的辉煌似曾昨日,如今阿里健康跌没了3000亿,京东健康腰斩不止,$平安好医生(01833)$ 更是腰斩、再腰斩,股价较最高点回落80%!

惨,比中概股还惨的板块。

如今,管理层终于看不下去了,平安好医生在本周一盘前发布公告,拟耗资13.8亿人民币用于股份回购,回购股份数量占发行总股份的10%!

这则回购公告对低迷的股价来说无疑是一针强心剂,平安好医生当日大涨7.4%,同时带动阿里健康、京东健康盘中一度大涨超6%。

在回购公告中,平安好医生管理层认为当下股价被低估,实打实的回购,是否意味着互联网医疗在闷杀之后迎来逆袭机遇?

期待越高,失望越大!

互联网医疗赛道曾经光芒万丈,主要是2020年疫情爆发之后,线下就诊遇阻,线上医疗服务迎来爆发,国家相关部门也出台相关制度大力支持,如2020年12月,卫健委发布《关于进一步推进“互联网+护理服务”试点工作的通知》,提出2021年扩大“互联网+护理服务”试点范围,各省至少确定1个城市开展试点。

2020年11月,药监局发布的《药品网络销售监督管理办法(征求意见稿)》指出在确保电子处方来源真实、可靠的前提下,允许网络销售处方药。

一系列政策加持之下,互联网医疗概念股突飞猛进,阿里健康和平安好医生股价皆较疫情前翻倍不止。

与炙热的股价相比,互联网医疗概念股的业绩显得颇为拉胯。

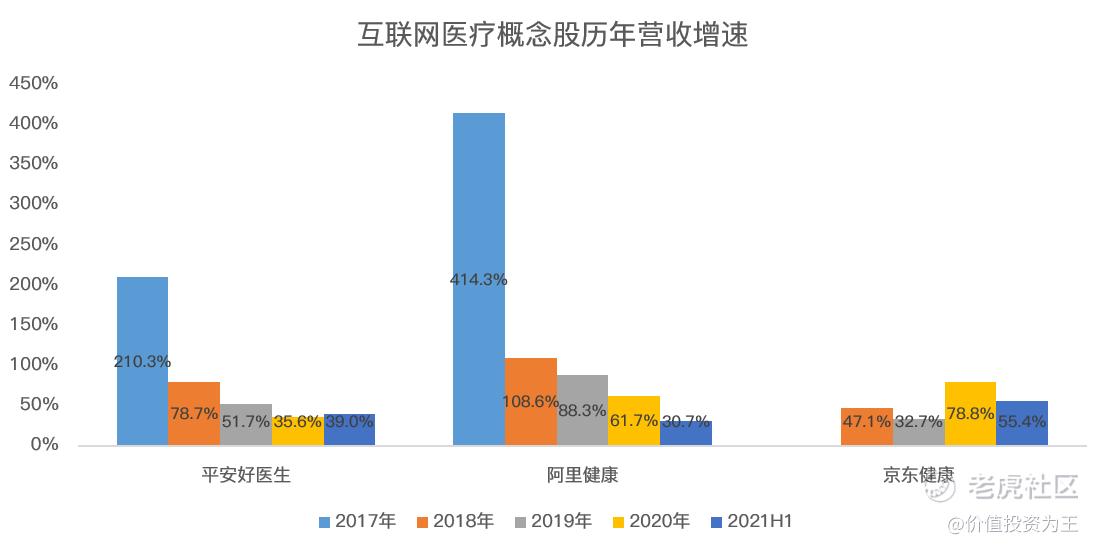

2020年,阿里健康营收增速61.7%、平安好医生35.6%、京东健康78.8%。

从数字上看尚且过得去,然而与投资者的期待相比,这样的增速比往年变得更加缓慢,疫情的出现,并没有让2020年营收提速。

以阿里健康为例,2019年营收增速为88%,2020年为62%,而今年上半年营收增速仅为31%。

高涨的股价VS营收增速下台阶,巨大的失落带来了股价的雪崩,这便是互联网医疗在2021年比中概股还要惨的原因。

互联网医疗被低估了吗?

在股价底部回购股份,往往被视为低估的象征。

由于这三家互联网医疗股普遍未盈利,因此我们用市销率来衡量一下估值情况。

目前,平安好医生的动态市销率为3.4倍、阿里健康4.6倍、京东健康7.6倍。

以平安好医生为例,当下的估值情况为上市以来的新低:

从历史估值看,平安好医生确实被“低估”了,但也许是曾经的估值太贵了,因此,不妨将互联网医疗概念股与其他行业做对比。

虽然平安好医生、阿里健康和京东健康主打互联网医疗,但其实,药品销售占据主要的收入来源,有点像线上的“药房”。

在A股,连锁药房龙头是益丰药房,市值371亿人民币,历史市销率在2-4倍之间波动。

今年上半年,益丰药房营收同比增速在17%,远低于平安好医生的39%。

由此来看,平安好医生被低估了。

再来看阿里健康。

目前阿里健康市销率4.6倍,营收增速31%,由于收入主要来源于药品销售,因此,实际上是医疗领域的电商,或可类比普通零售行业。

这里直接拿阿里巴巴作为对比,最新一个季度,阿里巴巴营收增速29%,目前市销率2.6倍,史上最低估值附近。

阿里健康和阿里巴巴营收增速相近,但市销率却高出较多,相比电商,阿里健康的估值难言低估。

电商和互联网医疗并不是严格意义上同类生意,这里延伸出另外一个核心问题,即互联网医疗是不是一条黄金赛道?

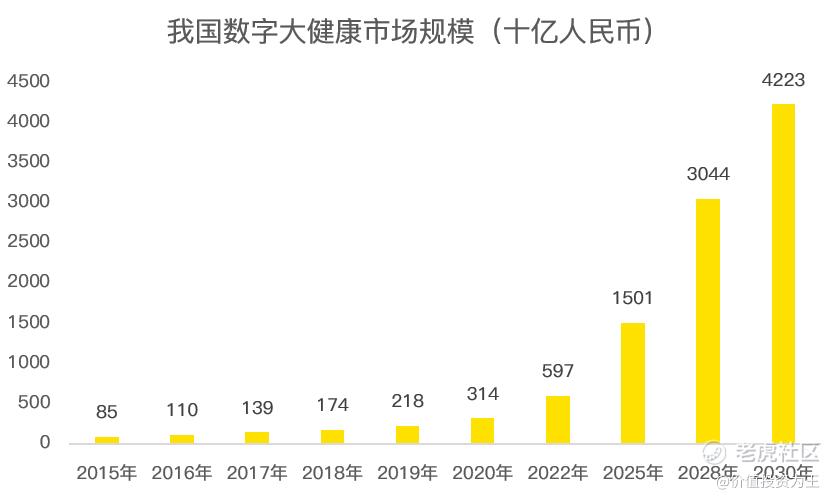

从行业空间看,我国数字大健康行业2025年市场规模高达1.5万亿,2020-2025年复合营收增速36.7%。

但互联网医疗目前的盈利能力依然十分差劲。

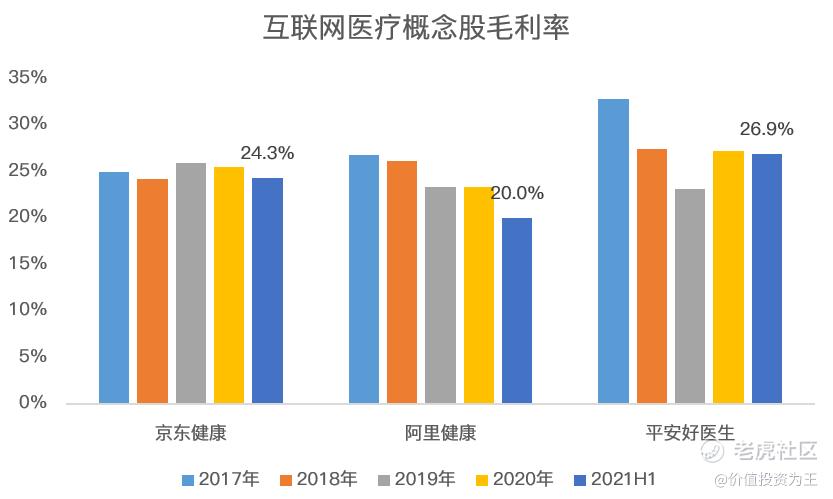

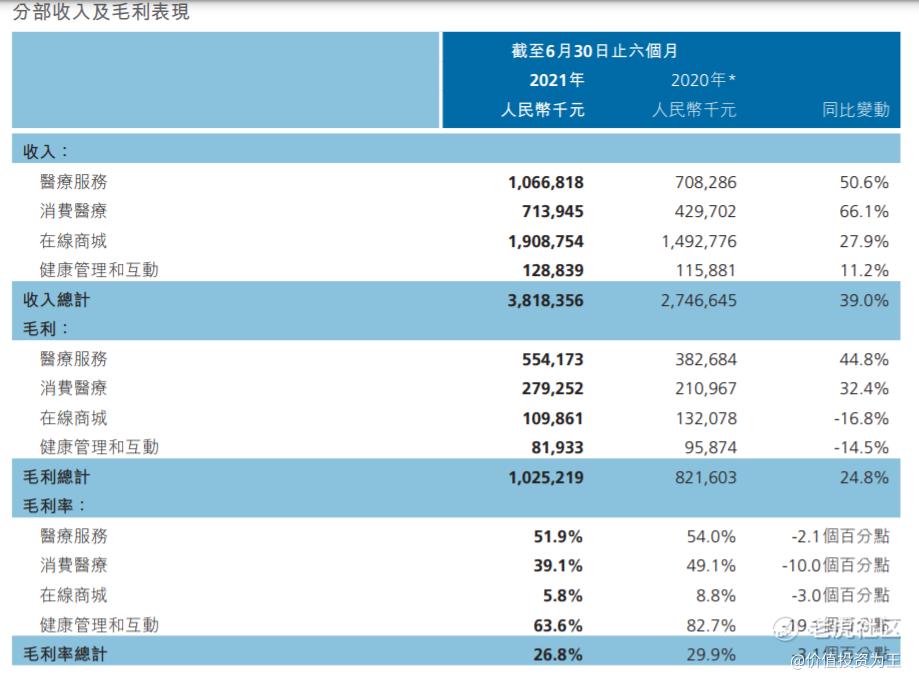

在毛利率上,平安好医生今年上半年为26.9%,京东健康24%,阿里健康20%。

从历年毛利率情况来看,互联网医疗概念股在营收规模高达200亿时,毛利率依然维持在20%左右,并没有随着规模的提升而实现规模化效益。

作为对比,线下药房的毛利率高达40%!

如此低的毛利率,造成互联网医疗概念股在去除销售、管理等费用后,净利率为负,如平安好医生今年上半年仍巨亏8.8亿。

为什么互联网医疗的盈利能力如此之差?

核心在于当下的互联网医疗平台,仍然依赖药品销售,而药品是同质化的,加上平安好医生、阿里健康、京东健康、美团、叮咚买药等竞争对手的存在,高毛利是很难出现的。

因此,从平安好医生的分业务毛利率来看,在线商城的毛利率只有5.8%,但收入占总营收的比重高达50%。

2020年上半年,在线商城毛利率8.8%,今年同期毛利率下降了3个百分点,主要原因就是竞争加剧。

为了摆脱激烈的竞争,各家互联网医疗平台发力的方向都是线上医生诊治,平安好医生一直将AI技术作为服务亮点,包括重症监控、合理用药监测、医疗安全监控和智能辅助问诊,其中最主要的作用就是辅助问诊,截至2020年底,平安好医生累计咨询量超过10亿人次,去年全年日均咨询量超过90万人次。

然而,2021年10月26日,国家卫健委发布了关于互联网诊疗监管细则的征求意见稿,内容涵盖互联网诊疗的医疗机构监管、人员监管、业务监管、质量安全监管、监管责任等多个方面。其中,AI技术代替医师接诊的现象被明令禁止。

因此,发力“看病”路线,依然需要抢夺医生资源,高昂的成本和互联网诊治的限制,注定这条路线并不好走,这也是平安好医生亏损额度远超阿里健康和京东健康的原因。

因此,互联网医疗赛道目前仍难以称之为黄金赛道。

最后再回到平安好医生的14亿回购上来,本次计划有一个限定条件,即股价超过公告前5个交易日平均价5%以上时,公司将不会进行回购。

虽然公司认为低估,但把价格限制在5%以内,诚意略显不足。

腰斩再腰斩之后,互联网医疗概念股终于把泡沫挤出,未来能否重回巅峰,需要变现方面闯出一条大路来!

精彩评论