点击蓝字关注,教你像大师一样投资!

本文首发于价值大师网 GuruFocus.cn,转载请注明出处。

点击文末“阅读原文”查看星巴克基本面评级和财务信息!

表面上,星巴克似乎正面临新一轮价格调整。自新冠疫情封锁导致客流量下降,从而下跌以来,星巴克的业务和股价都恢复的不错,但星巴克在2020年的债务负担增加了一倍多,而且随着租金价格暴涨,其利润将被进一步蚕食,预计该公司明年的收益仅增长6%,这似乎和33.88%的远期市盈率不太匹配。

星巴克三年内股价走势,图源价值大师中文站

然而,现在第三季度的13F报告已经出来了,人们发现,在第三季度,仍然有投资经理在买入星巴克股票。但在整个第四季度,星巴克的股票价格一直在下降,这意味着买入的“价值投资专家”都被套住了。尽管有短期的不利因素,星巴克是否仍然值得长期投资?

大师交易

下图显示了2021年第三季度,价值大师中文站收录的星巴克股票大师交易情况。

柏基资本建仓,雷·达里奥加仓、大卫·罗尔夫,乔尔·格林布拉特和First Eagle则减仓。除此之外,文艺复兴基金也新建仓了星巴克。

建仓的基金经理们大多以长期投资出名,不过文艺复兴是个例外。文艺复兴通过使用计算机模型来预测市场走势进行量化交易,历史上取得过巨大的成功,因此它建仓星巴克的行为可能也表明了一些短期潜力。

收益和前景

星巴克在10月28日公布了2021财年第四季度和全年的收益。

星巴克全年的收入为291亿美元,调整后的每股收益为3.24美元,不含非经常性项目的每股收益为3.54美元。由此计算的星巴克的三年每股收入增长率为11.4%,三年不含非经常项目的每股收益增长率为3%。

分析师预计,2022财年调整后的收益为3.44美元,这代表星巴克需要维持6%的增长率以达到这一水平。另一方面,不含非经常性项目的每股收益预计为3.49美元,比2021财年的水平略有下降。然而,华尔街似乎更看好该公司的长期前景,分析师设定的三至五年平均每股收益增长率为10.91%。

增长动力

星巴克正在推行几项意在推动长期利润增长的计划。随着疫情后的复苏,星巴克的顾客忠诚度起了,北美同店销售的增长达到了惊人的22%。星巴克的忠诚度计划鼓励星巴克顾客更频繁地购买,帮助维持增长。其在美国海量的网点也起到了作用。

但世界其他地区的增长就不太漂亮了。中国的销售额下降了7%,全球销售额增长了17%。星巴克的全球增长机会仍然是巨大的,因为它在一些国家成功复制了自己的商业模式,还往往能为产品附加 "美国溢价"。

穿梭餐厅和线上订餐模式也在帮助星巴克提高其销售额,因为线上订餐让顾客更容易在旅途中抓紧时间订餐,否则这部分顾客可能会因为时间限制而流失。2021年,穿梭餐厅和移动订餐占到交易量的70%,而2019年,这两种订餐方式仅占到15%,这表明顾客并没有因为店内体验的缺失而停止造访星巴克。

图源:pixabay

另一项可能被忽视的增长动力是提高平均时薪。随着快速的通货膨胀和紧张的劳动力市场,那些不提高工资的公司正面临着劳动力短缺和高员工周转率的局面,因为员工一有更好的机会就会辞职。星巴克计划到明年夏天将其平均时薪提高到17美元。从长远来看,这项投资将对公司更有利,因为它不会受到高流失率的影响,也不会因为人手不足而失去订单流。

估值

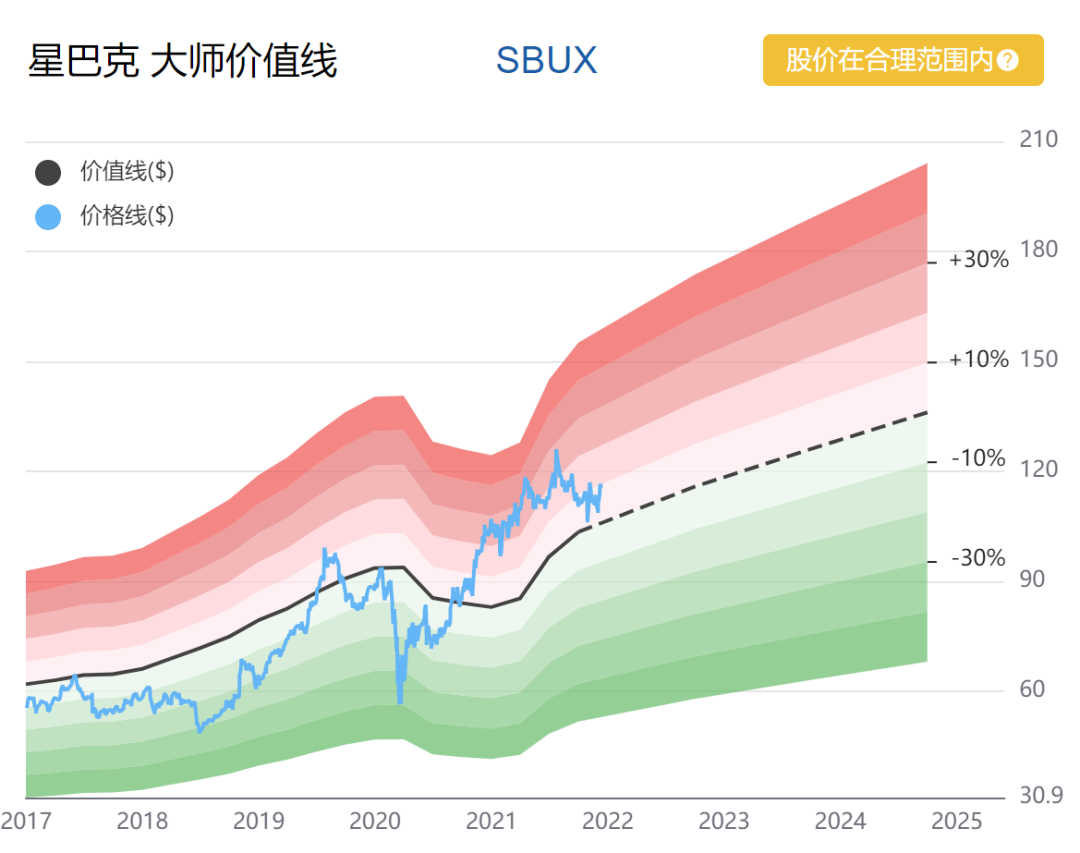

截至周五收盘,星巴克的市盈率为32.88,高于食品餐饮行业中位数24.13和该公司市盈率的历史中位数30.21。

价值大师中文站数据显示,该股估值处于合理区间。

星巴克估值带,图源:价值大师中文站

*本文作者/译者不持有文章中提到的股票,且近72小时内无任何买入计划;本文内容不构成投资建议,不具有任何指导作用。投资者在投资前应自行研究并得出结论。本公众号转载内容不代表公众号及其运营者意见。文中图片除非有标注外,均来源于网络;如若侵权,请联络删除。

精彩评论