在同行业内,各个公司关于未来收入与利润增长率的排序是很重要的,这帮助投资者建立合理的“成长预期”,靠着它在茫茫海洋里,找到指南的方向。

$英伟达(NVDA)$ $英特尔(INTC)$ $AMD(AMD)$

以芯片设计行业为例,我们以AMD,Intel,Nvidia为代表,根据他们的业绩预测,找到未来的赢家。

成为赢家意味着什么?该从哪些方面对比?

业界通识是:

1. 首先是公司的收入增长率,投资者认为这代表强大的市场占有能力。(体现于收入增长率)

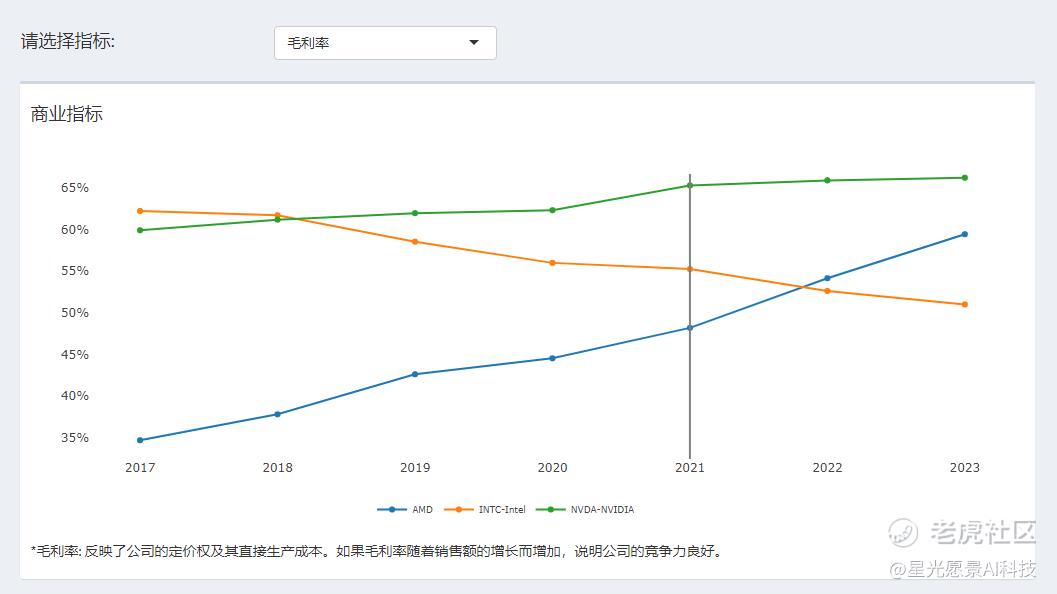

2. 此外还有一家公司的产品和服务的定价权。(体现于谁有更高的毛利率)

3. 在通胀环境下,人力成本和其他管理费用不断上升,看谁具备更强的运营能力。(体现于谁有更高的营业利润与净利润)

我们看2016-2021年这3家公司的累计收益率,AMD涨了13.8倍,Nvidia涨了13倍,Intel却只涨了1.5倍,什么原因呢?

starvisionai.cn对每个公司都建了AI模型,提供了从收入、毛利、净利润未来3年12个季度预测,帮助我对过去成长复盘,对未来成长进行预测。

如刚才所说的三点,第一看收入增长率

左侧是历史(2016-2021年)3家公司的收入增长率/CAGR,右边是未来3年的收入增长率/CAGR。

过去AMD和Nvidia的收入增长率很高,未来也是。

二看毛利率

AMD和Nvidia毛利率从过去到未来一路上升,Intel却一路下降,毛利代表公司竞争力强弱。

三看营业利润率

AMD和Nvidia营业利润一路上升,Intel依然一路下滑,营业利润代表企业最终的盈利能力。

这就解释了为什么AMD和Nvidia一路高歌猛进,Intel却没怎么涨的原因。

再结合不同行业的估值方法,如SaaS行业,估值满足“40原则”:与公司收入增长率相关,收入同比大于40%增长率的SaaS公司PS为40倍,不满足则PS为17倍。那么SaaS公司的未来收入增长率就显得尤为重要了。

starvisionai.cn运用大量的AI模型,对美国科技公司提供:

盈利预测:帮助“选对”,选到最有商业前景的公司,优秀可以从过程中判断。

资产分析:帮助“做对”,识别短期波动,投资组合再平衡,取得更优收益。

成长性分析:选出高增长行业和高增长公司。

投资组合:投资组合优化建议。

我们提供以上方法,对处于不同细分行业的科技公司排名,有历史每个季度的财务数据和商业数据(省去您整理数据的时间)还有同行业未来收入与利润增长率排名,帮助您找到成长潜力最大的皇冠明珠。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负

精彩评论