这个世界上有着两种完全截然相反的交易策略。#必知的金融真相#

一种靠的是市场完完全全“正常”来赚钱,这里所谓的“正常”是指市场的表现和过去大多数日子里的统计结果相一致。另外一种则是期待发生一件非常非常不同寻常的事情来获利。

这里并没有绝对优劣之分,他们在不同的时期表现截然相反(一如他们思路的截然相反),做得好都能够盈利,做不好都能够破产。有成功的第一类策略,也有错误的第一类策略;有正确的第二类策略,也有失败的第二类策略。第一类策略我称之为“黑天鹅厌恶型”,第二类策略叫做“黑天鹅友好型”。

第一类策略里最极端是网格类策略,又称为马丁格尔策略。该策略的做法是当价格波动一定区间的时候赌价格会回去,如果价格继续向一个方向走,则加倍赌注。假设资产价格从5元涨到6元,则做空资产,如果回到5元则获利退出;

如果价格上涨到7元,在原基础上再加倍做空,这样价格回到6元时就盈利退出,如果继续不回头涨到8元,在原来加倍的赌注上再加倍做空,这样任何一次回调一元整体头寸就一定是获利的。这其实是赌徒谬误的一个翻版而已,结局无疑是悲惨的,账户清零不过是个时间问题。这类策略是错误的。(错了就加倍再来!总得回来吧!一次就回本赚钱!——永远有人信的赌徒谬误)

统计套利也属于第一类策略,该类策略统计资产价格之间的相关性。一旦两个资产,或者更多资产组合之间的差异超过历史统计范围的上限,则赌价差会回归到正常区间内。同品种的跨境套利是这类策略的极限,因为根据一价定律,同样的商品在同一时刻只能有一个价格。

这类策略和网格策略同样是“黑天鹅厌恶型”策略,但统计套利并非总是趋向于失败,如何让“黑天鹅厌恶型”策略变得成功,后文会讲到。

第二类策略里最常见的是大多数CTA趋势捕捉类策略。这类策略捕捉商品价格大的单边趋势,当价格发生比较罕见的单边大涨或者大跌时,该类策略能获取可观的盈利(前提是一个靠谱的趋势捕捉类策略),然而在日常反复来回波动里,可能会被“假突破”反复折磨。

在期权市场里,这两类策略表现得更加直接,第一类策略通常表现为波动率空头(Short Vol),第二类策略往往体现为波动率多头(Long Vol)。

我们能观察到,Short Vol 类策略往往能在太平日久的时间里有极高的夏普率,在金融危机时会破产。Long Vol 策略能够在金融危机时赚到令人瞠目结舌的利润,但极有可能会死在黎明前。

套用《黑天鹅》一书作者塔布勒的说法,第二类策略不仅仅是不脆弱的,它们是“反脆弱”的。这个词是他自己发明的,因为在普通语境里并没有脆弱一词真正的反义词,坚强仅仅是不受意外因素破坏而已,并不能从意外和危机中获益,坚强最多让损失为0。

脆弱是指在意外和危机中损失很多,它的相反词应该是在危机和混乱中获益很多,故而发明了“反脆弱”一词。

策略是否拥有“反脆弱”的属性,是一个最为重要的分野(区别第一类策略和第二类策略),它决定了我们的策略应该采用哪种思路,能最后以赢家的姿态退场。

我想以描述次贷危机的两场精彩电影来描述两类策略的正确打开方式。一部是著名的《大空头》,另外一部是《Margin Call》(片名被翻译成商海通谍或者利益风暴)。两部都是讲述MBS(住房贷款抵押债券)市场的参与方如何在金融危机前后采取交易策略。

这里做最简单的介绍,假设有一个人要买房子,支付首付后还有贷款部分,他以自己买下来的房子做抵押向银行或者其他金融机构贷款,以后每个月还本付息。

给他放款的公司把这部分债权再卖给其他投资人。假设有人借贷100万美元买房,利息一共要支付10万美元,则银行未来有预期110万美元的收入,现在105万美元将这个债权卖给投资人。这样银行赚了5万,投资人赚了5万,前提是借贷人按期还房贷。

把这种房贷资产做成像股票一样可以交易的债券就是MBS,不同的房贷混合在一起打包一起卖,叫做CDO。

《大空头》片子开始,故事的主角之一Michael Burry 发现很多MBS背后还房贷的人其实不太够格,很多人收入根本负担不起所买的豪华大房,未来肯定会有大量违约出现。

于是他想做空这类债券,他的做法是向投行要求一种定制的保险。这类保险叫CDS,也就是当MBS债券违约时,CDS的卖方(可理解为保险公司)要理赔MBS的所有本息。

假设100万美元贷款本息是110万美元,那么如果还房贷的人赖债不还,保险公司要理赔110万美元。当然,平时正常的时候,Michael Burry 要定期支付保费(premium)。

从历史统计来看,房贷违约率一直很低,怎么可能爆发大规模违约呢。何况房价肯定会一直涨啊,真还不起房贷卖了房还能赚一笔,左右不会吃亏的。这里断供违约率很低和房价肯定会一直再涨下去都是历史统计上有数据支持的。

片中高盛的员工在听到这个交易时觉得自己碰到了世界上最大的傻瓜,天上掉馅饼了,忍不住哈哈大笑。

德意志银行的员工提醒Burry是否真的要做这笔匪夷所思的交易时,被主管及时制止了(可爱的担忧脸)。因为德银主管和高盛的人一样,觉得这绝对是送钱。

这个交易的内容是房地产不崩盘的时候,需要每个月按时交保费,只有当房地产崩盘的时候才可能会收到理赔。投行部分在做第一类策略,Burry在做第二类策略。平时无疑是各大投行躺着赚钱的日子,除非房地产崩盘,Burry 就是在送钱。

这是第二类策略的通性,平时是一直亏钱的。

从盈利的基金到亏 8.9%

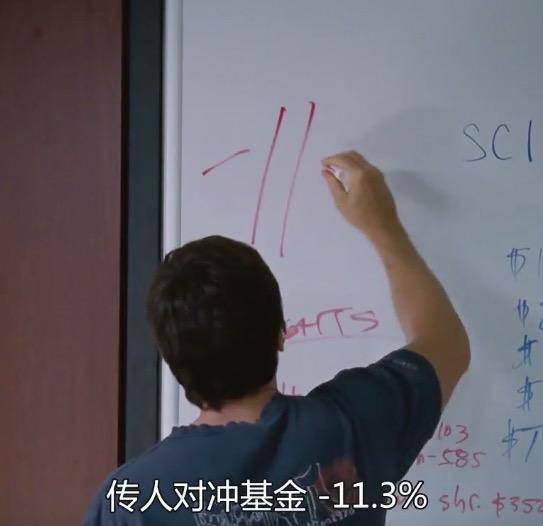

慢慢亏到11.3%

毫不意外,投资人会发飙。之前关系再好的投资人也会瞬间变脸。

非常霸气得锁死投资人的钱之后,依然止不住亏损的节奏。

是个人都要崩溃,然而我们的burry一直坚持策略。

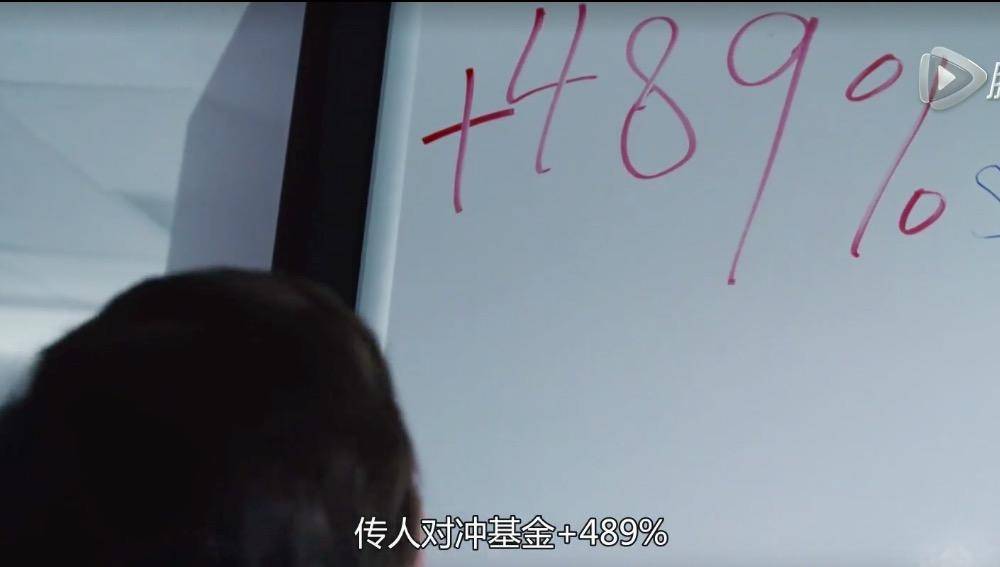

直到最后:

那第二类策略的核心要义是什么?是死扛坚持吗?

并不是,死扛更多的后果就是扛死了,坚决不止损是所有交易新手死亡的直接原因。

第二类策略看上去和严格及时止损相反,但背后的关键点恰恰和严格及时止损的要义完全一致:风险控制在可控的范围内。

先别考虑赚多少,先考虑会亏多少。赚多少是市场给的,亏多少是自己决定的。一如Michael Burry在接受采访时候说的,交易要寻找有optionality性质的交易。

这里的optionality可以翻译为拥有期权属性的交易,你的极限亏损是亏损到所有的期权费用,价格再反向也不会扩大你的损失,CDS和期权一样具有天然的止损性质。

电影里另外两个做CDS的年轻人也是这类策略要义的掌握者。两个年轻人在车库里用11万美元打工收入做本金,三年内迅速滚到了三千万美元。用的是极其简单的策略:不断买入有问题公司的虚值看跌期权。

因为虚值期权的绝对价格很便宜,而那又是可能最大的损失,故而实现了最最最重要的性质:

不对称性

这比单纯做空有问题公司要高明许多,有问题公司并不会在你发现问题后迅速垮台,股价有可能会磨蹭很久,有时候甚至会操纵股价拉高先扫爆空头,不用看跌期权的话极有可能看多方向而输掉交易。

黑天鹅友好型策略的核心要义:因为黑天鹅事件必然是极为稀有的事情,平时总是亏钱,一定要做有optionality性质的交易,以有限的损失获取不对称的回报。

用普通的方法总在平时杞人忧天,最终只有被慢刀子缓缓磨死,会导致第二类策略的失败。

CDS 和虚值看跌期权都是具有optionality性质的,这两哥们最后发财坚持了一个朴素的道理,也是索罗斯经常说的一句话:关键不是你做多了还是你做错了,而是你对了赚多少钱,错了亏多少钱。

这里将payoff翻译成报酬不是很妥帖,我想“赔率”可能更好一些(太接近赌博可能会让人有点不安)。

黑天鹅总是很稀有的,否则就不叫黑天鹅了,避免平时一次次被“假突破”耗死靠的不是神奇精确预言崩盘的时刻,没人能预测到,仔细甄别真假突破基本是在浪费时间。

设想一下,911发生之前能知道会有这种恐怖袭击的地球上恐怕没几个人,但这事情对市场的影响如此剧烈。少数预言次贷危机的人,也没人能精确发生的时间,这事具有必然性不假,然而触发的时间也有偶然因素,不存在拉普拉斯妖怪。

再一次:黑天鹅友好获利核心要义是optionality性质交易的不对称性(赔率极高且损失严格有限)。

并不一定要用复杂衍生品才能做出optionality的交易。有问题立马果断止损,在盈利时候有耐心拿得住单子直到趋势完全走完,忍得住中间提前兑现诱惑的人,基本上是手动实现了optionality,也就是损失有限,损失对比盈利的赔率比值很小。

cut the lose,let the profit run

这交易规则说说容易,做到太难,太反人性。一个合适的衍生品组合能帮助(说强迫更好)投资者做到这点。

Micael Burry 设计的CDS合约是极具optionality性质的证券,最多损失是支付保费。而保费的英语premium和期权费是一样的,这并不是巧合,本质上就是一回事。稍嫌美中不足的是收益的上限是所有的房贷本息,但这赔率已经足够足够高了。

那是不是只有具有optionality性质的第二类策略才是正确的策略,第一类策略最后一定会将过往所有的利率吐回呢?很多坚持第二类策略正确做法的高手都说是,这类做法也确实是堂堂正道。但却不是唯一盈利的方法。

第一类策略,当事情一切正常的情况下,换言之赌永远没有黑天鹅事件的策略,并非不能最终获胜出场,是有正确的做法的,只是说出来不太上台面。

还是次贷危机,MBS,CDO,CDS市场这些事。作为Micael Burry们的交易对手,包装然后售卖CDO产品的投行们,大部分都亏损极为惨烈,有的如雷曼兄弟直接宣告破产死亡,如果不是美联储紧急拯救市场的话,恐怕不仅仅是流血漂橹尸横遍野,而是全军覆没了。

《Margain Call》这部电影里虚构了一家金融机构,完美诠释了第一类策略的生存之道。这家机构的做法其实是在事实意义上的做空看跌期权(Short Put)(详细技术解释参考知乎链接:https://www.zhihu.com/question/21528618/answer/75100675),和Micael Burry们事实意义上的买入看跌期权(Long Put)正好是交易对手方。

也就是说,两者要么是A赚钱B亏,要么是B赚钱A亏。平时一直是Burry亏钱,而该机构赚得笑不动,危机发生后,这类机构会破产,而Burry们获得极为不对称的回报。Burry是第二类策略的执行者,而这家机构是第一类策略的执行者。

片中的机构大佬给出了极为精辟的要义,做金融交易这行的三要素:

然后大佬说自己不骗人(呵呵呵呵呵呵)

最最要紧的是:

为什么说动作快拆是最容易取胜的,这里的动作快不是要你瞎买瞎卖,一个劲频繁交易。特指一种情况:逃命。

我们回顾一下第一类策略的核心是什么?是假设世界正常,一切按照历史统计区间中间段来运行的,尾部风险不给加权或者甚至忽略。平时是一直赚钱的,如果使用做空期权或者等效于做空期权的手法交易,平时的利润是极为可观的。

影片里这家机构的做法等效于卖出了看跌期权,故而平时的利润非常丰厚,比收取CDS的premium要丰厚得多,远超正常投资。

但期权费不是白收的,天上不会掉馅饼,收取期权费的代价是问题败露的时候,是要付出身家性命的代价的,岂能让人不慌。

绝大部分人运行的都是第一类策略,之所以平时心安理得,完全是因为没有意识到自己实际上是在敲出期权,只是单纯得相信明天会和今天一模一样,一如罗素的火鸡。

那充分意识到风险的情况下,如何能面不改色心不慌得执行第一类策略呢?

答案就是这样简单粗暴。

是的,第一类策略因为不具有反脆弱的性质,注定在必然到来的黑天鹅中会一败涂地,但并不是所有人均担损失的,这时候游戏的名字叫比谁跑得快。

其实投机的核心要义还是一样的:先别亏到不能承担。

因为做第一类策略最终都是要付出代价的,所以丛林世界的残忍从来没有离开过。

第一类策略的核心要义:平时赚钱要赚饱,风险来临时要有熔断机制。可以将损失控制在可控的范围之内是两类策略共通的要义。

片中大佬的实现熔断的办法是不顾一切得比别人跑得更快。动作要快,脑子要活(怎么变相出货),耍赖欺诈也要跑。

不要觉得未来世界会太平,资本主义内生性的周期性危机并没有消失,复杂衍生品和央行们一次次宣布能熨平波动,均是自欺欺人的。索罗斯说市场本身就是不稳定的来源,是非常深刻的洞见。

黑天鹅的来临比想象得要频繁,而且每次都呈现出不同的花样,只有一点亘古不变:让一切第一类策略尘归尘土归土。基金经理们耸耸肩,金融危机来了,系统性风险,这不能怪我。然而这阻止不了爆仓的恶果。

平时赚钱丰厚的利润其实是因为隐形承担了风险,而真要负责时却溜了。这才是第一类策略能够最终获利的核心要点。不负责任也可以理解为是一种不对称性。

14年做瑞郎汇率不变,15年中做空人民币波动率,16年前债券各种加杠杆交易凡此种种,都是相信明天回和今天一样稳定,都是在承担着大家觉得不存在的风险。

好像市场真的能永远稳定一样。我们很多时候无从判断未来会如何,但要把握住一个原则:不能控制损失熔断的交易不做,无论第一类还是第二类策略。

大道理理解了,普通投资人如何能用盈透账户来正确实践第一类策略和第二类策略呢?第一类策略的复杂衍生品参与不了,第二类策略大佬们有逃跑的信息不对称的时间优势。这两个关键的因素都不是小散投资者能具备的。不给勺子的鸡汤是要坚决反对的。

幸运的是,被称为一切金融衍生品皇冠上明珠的期权已经不是小散们遥不可及的品种。期权的组合能实现各种各样的风险收益组合,让我们能实践有熔断的第一类策略,和具备良好赔率的第二类策略。

接下来我会讲一下如何仅利用老虎个人账户来做这些事。 #必知的金融真相#

精彩评论