一,基本介绍

设计都会总部设于新加坡,为美国历史悠久的第三方电子商务平台家私卖家,以及新加坡中高端家私零售商及主要在新加坡营运的综合家居设计解决方案供应商。设计都会于1981年创立,以室内设计解决方案供应商开始营运,主要为示范单位及住宅单位提供室内设计服务。

发售股份数目 : 500,000,000股股份(视乎超额配股权的行使情况而定)

公开发售股份数目 : 50,000,000 股股份(10%,可予重新分配)

配售股份数目 : 450,000,000 股股份(可予重新分配及视乎超额配股权的行使情况而定)

回拨机制:

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.30~0.39港元

基石投资者:

2E Capital Pte. Limited 已同意认购可按发售价以总额23.0百万港元购买的相关数目发售股份,约占发售股份的13.33%。

(假设发售价为0.345港元,假设超额配股权未获行使)

发售时间:2019年04月11日-2019年04月16日(2019年04月15日截止孖展)

上市日:2019年04月25日

保荐人:西证(香港)融资有限公司

二,基本面和定价

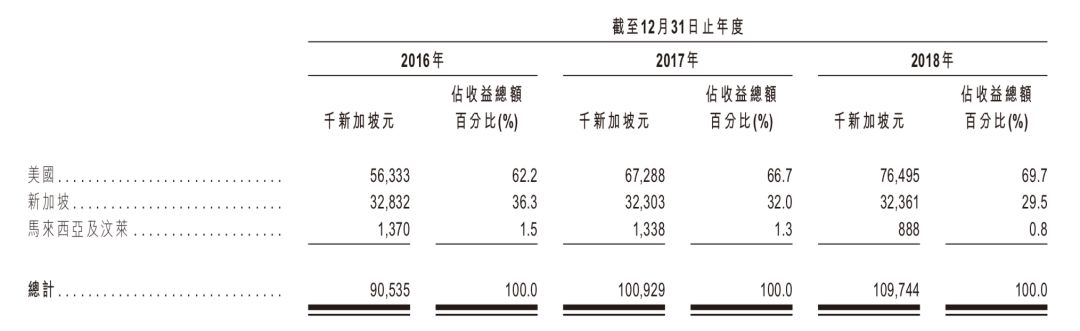

设计都会是一家家私销售商和室内设计解决方案提供商。过往记录内,设计都会的主要营收以及营收增长来源是家私销售(见招股书第4页),而从客户地区来看,来自美国的营收增长最为显著:

图1,设计都会的营收,以地区计

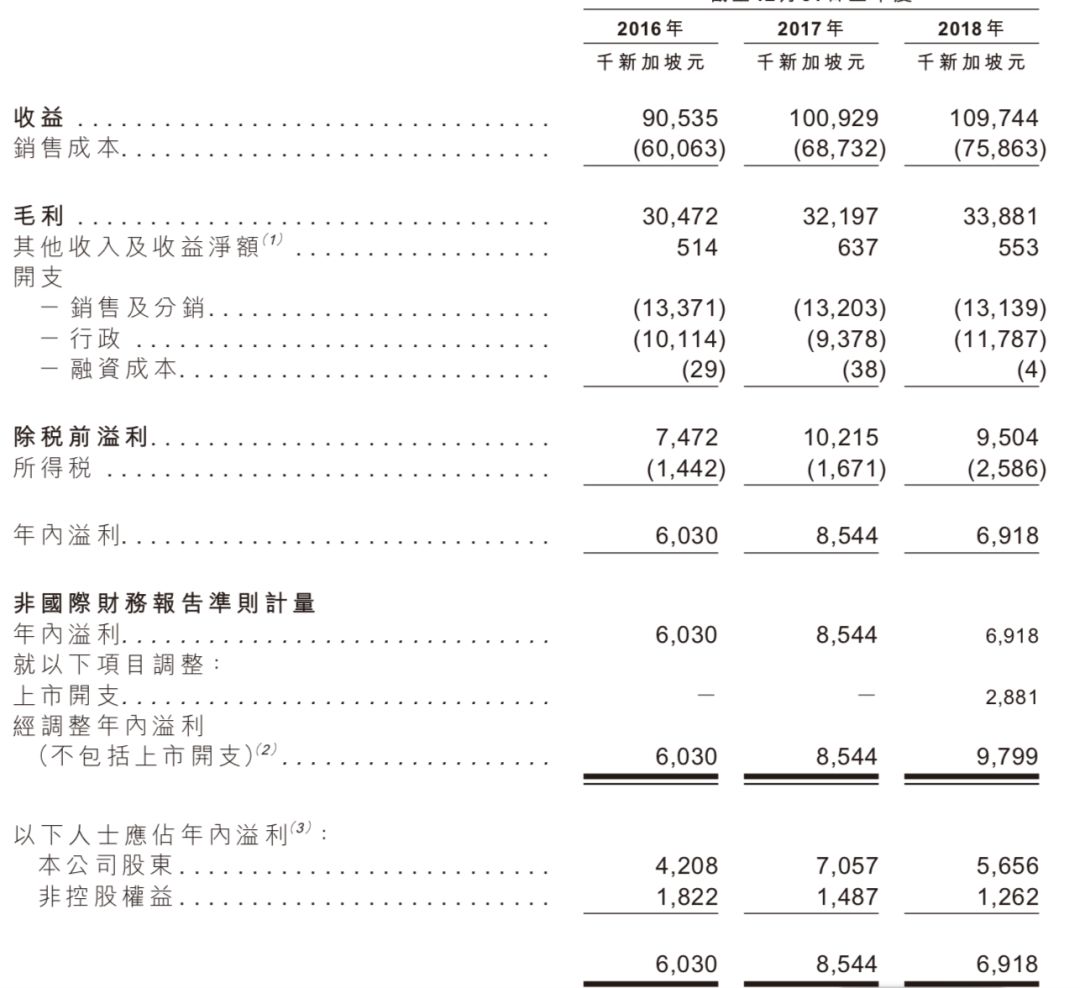

由于设计都会的营收增加几乎完全来自于家私销售,而其销售业务的毛利率又保持稳定,固设计都会的毛利和溢利增长(如不计上市开支)趋势和营收增长趋势相一致:

图2,设计都会的综合损益表

设计都会的历史市盈率(假设不计上市开支,不计非控股权益):11.9~15.5倍

(假设1.00新加坡元兑5.90港元)

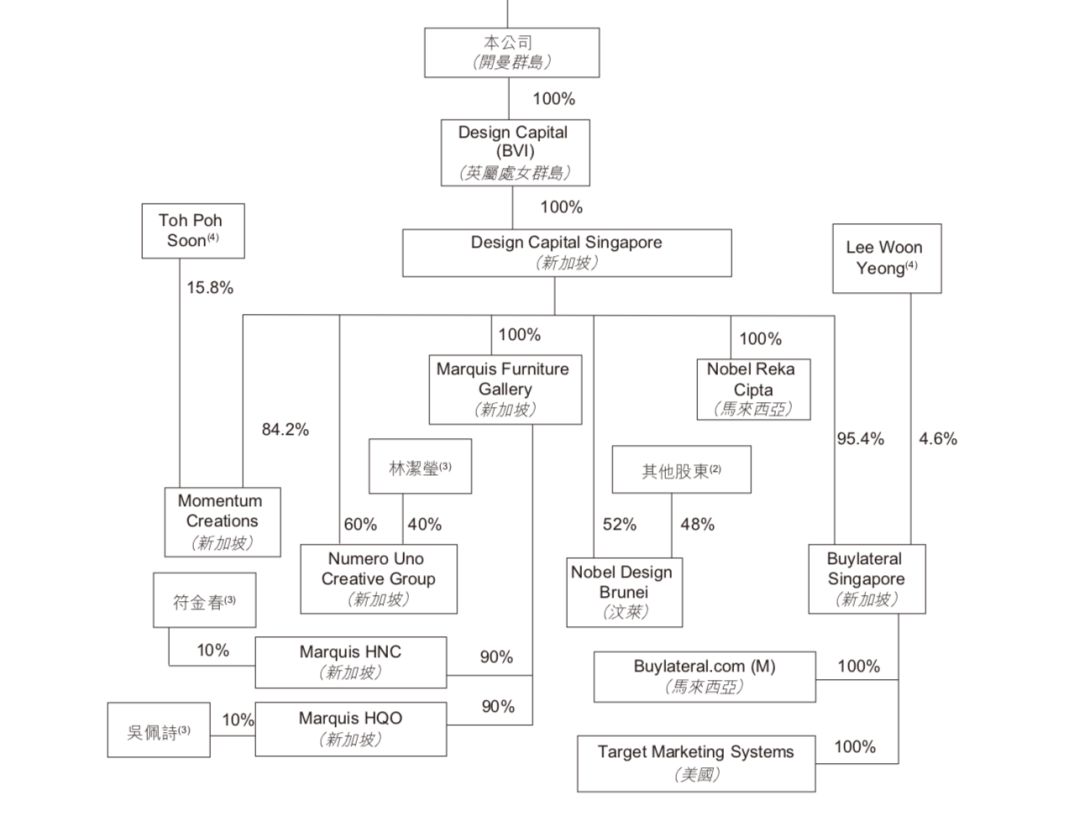

过往记录内设计都会的财报中产生了大量的非控股权益,这是因为其经营实体中有相当的小股东:

图3,设计都会的股权结构

另外需要注意设计都会的前五大供应商中有三家是来自中国,而设计都会的主要客户有来自美国,也就是说设计都会的业务有可能显著地受贸易冲突影响。根据设计都会招股前发出的新闻稿,设计都会主席认为其有信心将贸易冲突带来的成本上升转嫁与客户。但是考虑到设计都会在美国的市场占有率并不高,并无特别的议价能力,因此账号菌认为实际操作上设计都会的业绩还是会受到一定影响。

设计都会曾经在新加坡上市(547,SGX),2017年5月至8月,彼时控股股东发出强制性收购要约而私有化退市。退市时设计都会的估值为1.118亿坡元,约合6.6亿港元。另外设计都会在2018年曾突击派息10.4百万坡元。

综上,设计都会的估值适中,但主营业务并无特别突出,增长不算快。先于新加坡退市后掏空现金再于香港上市套现意味明显。

基本面和定价评级:中性偏负面

三,大市

外围:中美谈判尚未尘埃落定,美欧贸易又增添一份不确定性。美股开始进入业绩发布季,市场静待业绩公布。中国内地3月出口数据显著高于预期,A股走势徘徊。

本港:在外围股市带动下,恒指升穿3万点后回落,个股走势分化。港汇脱离弱方兑换保证附近,港元拆息走高。

新股:近期上市新股较少,次新股市场亦无明显波动。

大市评级:中性

四,保荐人

西证为本次IPO的独家保荐人。

西证过去两年内担任过四只新股的保荐人,其中无一例外都是“蚊型”新股:奥邦建筑(1615)首日跌5.97%;怡园酒业(8146)首日涨48.6%;亚洲先锋娱乐(8400)首日涨10.7%;NEXION TECH(8420)首日收平。另外值得注意的是西证的项目上市后会出现暴涨暴跌的概率较大。

保荐人评级:中性偏负面

招股书:

http://www3.hkexnews.hk/listedco/listconews/sehk/2019/0411/LTN20190411010_C.pdf

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本人可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

本文并不存有招揽任何证券买卖的企图。

精彩评论