来源丨LiveReport大数据

招股书丨点击文末“阅读原文”

2025年4月15日,顺友物流首次向港交所递交招股书,拟在香港主板上市,独家保荐人为中信建投。

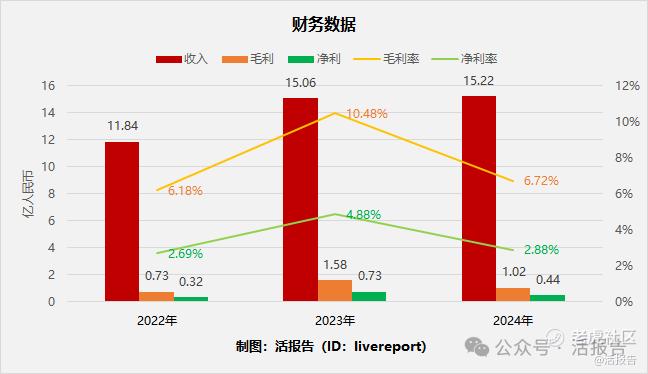

公司是资深的跨境电商物流服务提供商,2024年收入15.22亿元,毛利1.02亿元,毛利率在6.72%左右,净利润达0.44亿元。

LiveReport获悉,来自广东深圳的深圳市顺友跨境物流股份有限公司Shenzhen Sunyou Cross-border Logistics Co., Ltd.(简称“顺友物流”)于2025年4月15日在港交所递交上市申请,拟在香港主板上市。这是该公司第1次递表。

公司成立于2008年,总部位于广东深圳,是一家资深的跨境电商物流服务提供商,战略重点是通过他们在中国内地的根基及跨境物流网络赋能跨境电商平台及跨境跨境电商卖家。

公司致力于为中国跨境电商平台及跨境电商卖家提供一站式跨境电商物流服务,拥有庞大的物流网络、阶梯式定价、多种配送时间选项及广泛的可运输物品覆盖面。

公司扎根于珠江三角洲地区(中国内地最具活力的跨境电商地区之一),并已于中国内地广东省深圳市、广州市及东莞市,浙江省义乌市及宁波市,及江苏省苏州市,以及中国香港及美国开展业务。按2024年的收入计,公司在中国B2C出口电商直发物流服务市场中排名第九,市场份额为0.5%。

于往绩记录期间,顺友物流安排的包裹配送至约30个拉丁美洲国家及地区,根据弗若斯特沙利文的资料,这高于其他中国同业平均水平。根据同一资料来源,按2024年运送至拉丁美洲国家及地区的包裹产生的收入计,公司在中国B2C出口电商直发物流服务市场中排名第四。

财务分析

截至2024年12月31日止3个财年:

收入分别约为人民币11.84亿、15.06亿及15.22亿元,年复合增长率为13.40%;

毛利分别约为人民币0.73亿、1.58亿及1.02亿元,年复合增长率为18.21%;

净利润分别约为人民币0.32亿元、0.73亿元及0.44亿元,年复合增长率为17.32%;

毛利率分别约为6.18%、10.48%及6.72%;

净利率分别约为2.69%、4.88%及2.88%。

公司2023年收入、利润增长明显,但2024年净利润下降超4成,毛利率、净利率呈现先升后降。

截至2024年底,账上现金0.76亿,贸易应收1.69亿,全年经营现金流为-0.27亿。整体上去年现金减少较快,贸易应收增加较多。

行业情况

根据弗若斯特沙利文的资料,中国B2C出口电商市场的GMV增长迅速,由2019年的人民币15,974亿元增至2024年的 人民币43,371亿元,复合年增长率为22.1%。未来,中国B2C出口电商市场的GMV预计将于2029年达到约人民币66,360亿元,2024年至2029年的复合年增长率为8.9%。

根据弗若斯特沙利文的资料,于2024年,中国B2C出口电商直发物流服务市场的收入约为人民币2,878亿元。按中国B2C出口电商直发物流服务市场的收入计,前十大提供商约占21.9%的市场份额,其中公司排名第九,约占0.5%的市场份额。

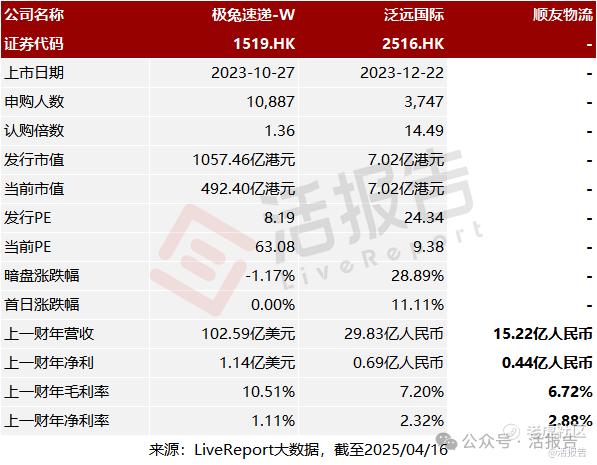

可比公司

同行业IPO可比公司有:极兔速递-W(1519.HK)、泛远国际(2516.HK)

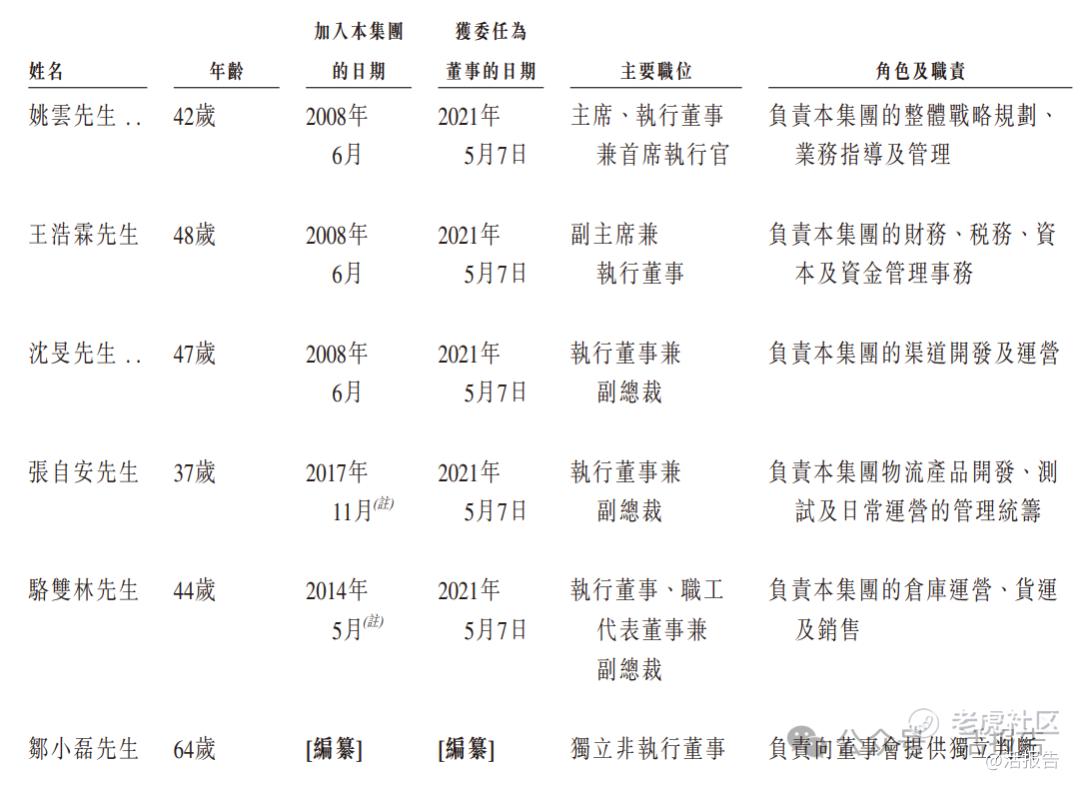

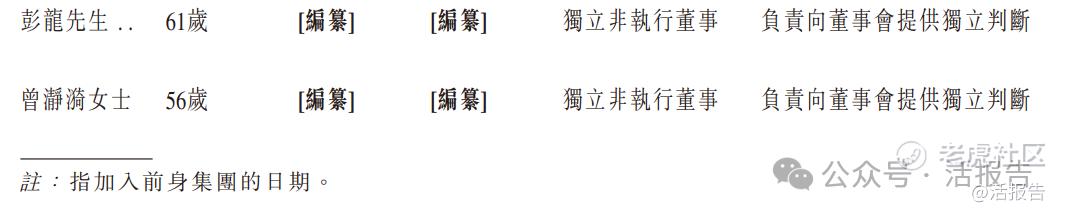

董事高管

主要股东

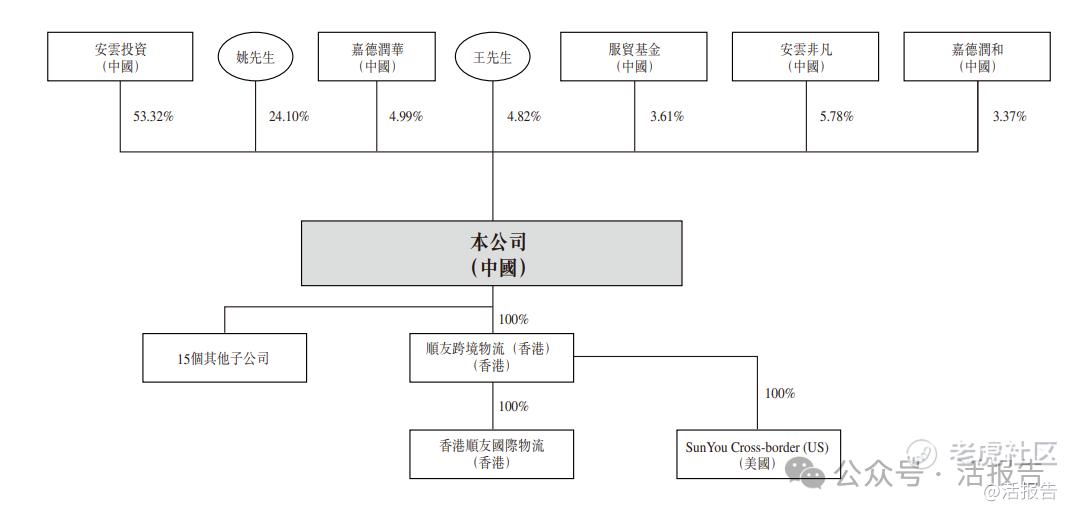

IPO前,顺友物流在上市前的股东架构中,控股股东姚云先生、殷留安女士、安云投资、安云非凡和嘉德润和等,合计持股约86.57%。(姚云先生持股为24.10%,安云投资持股为53.32%,安云非凡持股为5.78%,嘉德润和持股为3.37%)。

中介团队

据LiveReport大数据统计,顺友跨境物流中介团队共8家,其中保荐人1家,近10家保荐项目数据表现不错;公司律师共计2家,综合项目数据有一定优势。整体而言中介团队表现良好。

(本文首发于活报告公众号,ID:livereport)

精彩评论