来源|LiveReport大数据

招股书|点击文末“阅读原文”

摘要:博雷顿于2025年4月15日通过聆讯,拟在香港主板上市,联席保荐人为中金公司、招银国际。公司是新能源工程机械制造商,2024年收入6.35亿元(同比增长36.9%),净亏损2.75亿元。

LiveReport获悉,来自上海的博雷顿科技股份公司Breton Technology Co., Ltd.(简称“博雷顿”)于2025年4月15日通过聆讯,拟香港主板上市。

公司是电动装载机及宽体自卸车制造商,专注于电动装载机及宽体自卸车等电动工程机械并使其商业化。

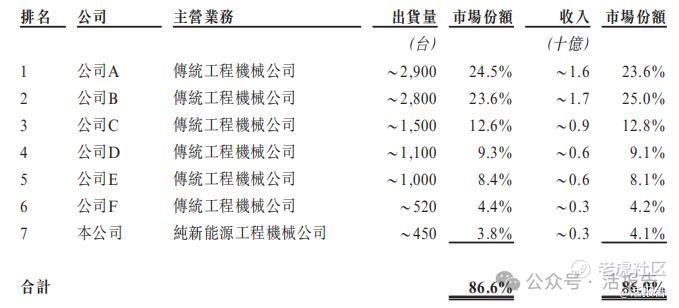

2024年,按中国内地出货量及收入计算,前七大市场参与者分别合计贡献了约86.6%及86.9%的市场份额,公司分别以3.8%及4.1%的市场份额排名第七。

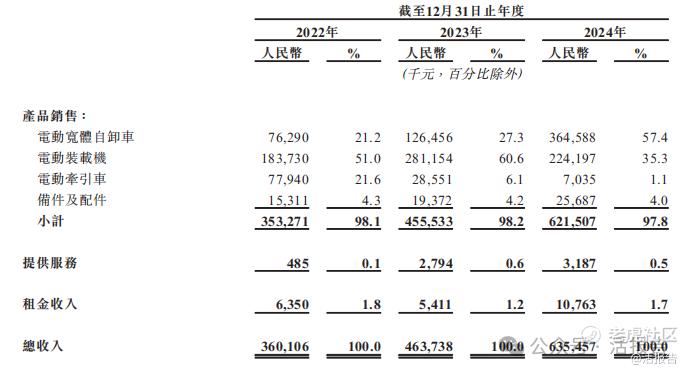

公司收入主要源自销售产品,包括(i)电动装载机,(ii)电动宽体自卸车,(iii)电动牵引车,及(iv)备件及配件,主要包括动力总成、充电桩及能源转型解决方案下销售的附加动力总成。公司亦通过将装载机、宽体自卸车及牵引车出租予偏好使用公司的产品而不购买产品的承租人,以此产生租金收入。公司自2021年起战略性地将主要重点转移至电动装载机及宽体自卸车。

财务分析

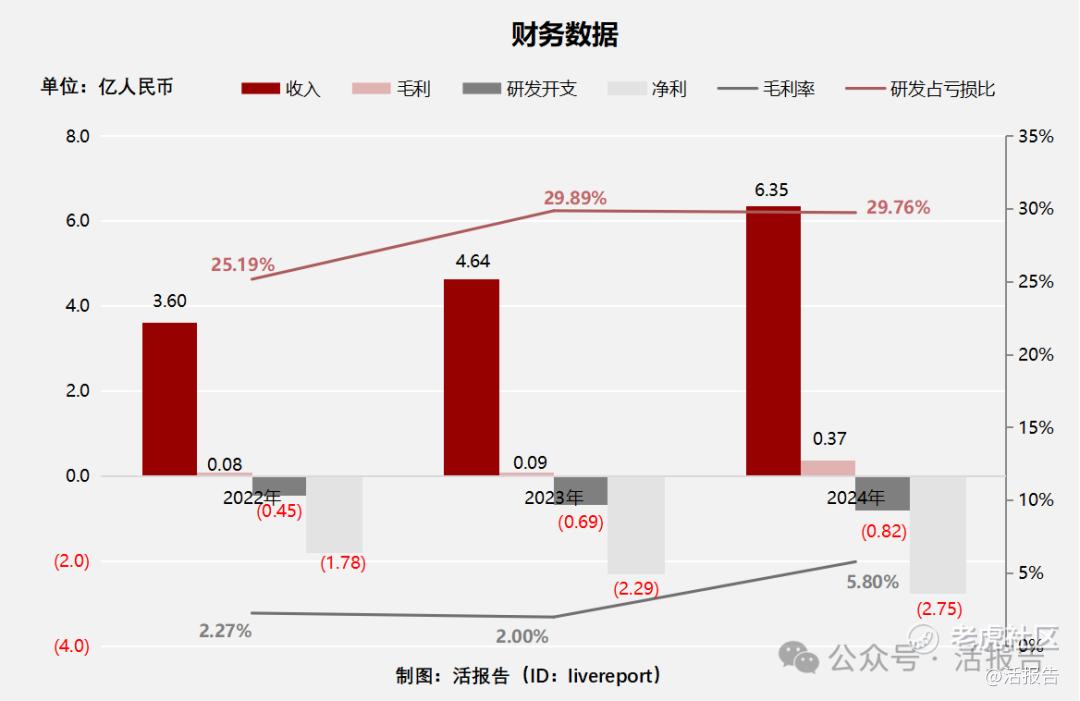

截至2024年12月31日止三个年度2022、2023、2024:

收入分别约为人民币3.6亿元、4.64亿元、6.35亿元,年复合增长率为32.84%;

毛利分别约为人民币0.08亿元、0.09亿元、0.37亿元,年复合增长率为112.32%;

研发开支分别约为人民币-0.45亿元、-0.69亿元、-0.82亿元,年复合增长率为34.97%;

净利润分别约为人民币-1.78亿元、-2.29亿元、-2.75亿元,年复合增长率为24.16%;

毛利率分别约为2.27%、2.00%、5.80%;

研发占亏损比分别约为25.19%、29.89%、29.76%。

公司收入高速增长,但增收不增利,销售成本高企,主要源于采取原材料及零部件成本较高(2022年关键零部件磷酸铁锂动力电池价格飙升),且公司表示目前还未实现规模经济;毛利2024年大幅增长311%至0.37亿元,主要是毛利率最高的电动宽体自卸车产品销量大幅增加。

公司目前处于亏损状态,且亏损幅度有扩大趋势,其中研发及行政开支增加明显。截至2024年12月31日,公司存货2.59亿,贸易应收5.56亿,账上现金1.99亿。

行业前景

中国新能源工程机械行业规模

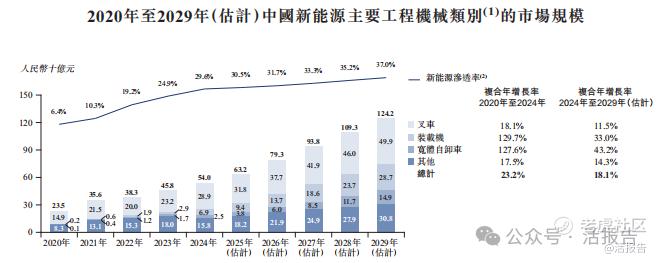

按由中外制造商共同产生的收入计算,中国新能源工程机械的市场规模从2020年的人民币235亿元增至2024年的人民币540亿元,复合年增长率为23.2%,预计到2029年将增至人民币1,242亿元,复合年增长率为18.1%。

行业地位

中国新能源装载机行业高度集中。2024年,按中国内地出货量及收入计算,前七大市场参与者分别合计贡献了约86.6%及86.9%的市场份额,公司分别以3.8%及4.1%的市场份额排名第七。

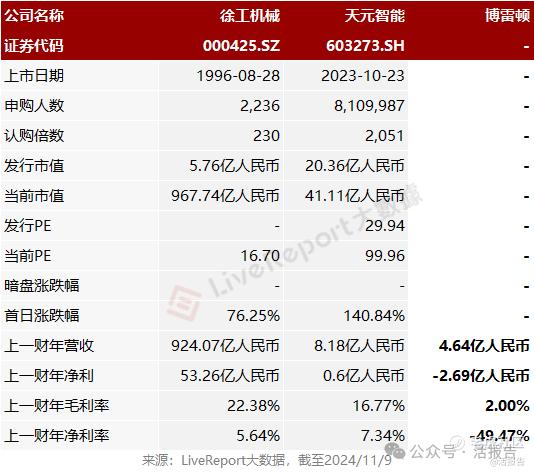

同业对比

本次选取的同行业对比公司为:徐工机械(000425.SZ)、天元智能(603273.SH)

徐工机械是集筑路机械、铲运机械、路面机械等工程机械的开发、制造与销售为一体的专业公司,产品品种齐全,主要应用于高速公路、机场港口、铁路桥梁、水电能源设施等基础设施的建设与养护。

天元智能专业从事自动化成套装备及机械装备配套产品的研发、设计、生产与销售,目前主要为生产蒸压加气混凝土制品的绿色环保建材企业提供生产装备及自动化整线解决方案,同时为多领域装备制造厂商提供机械装备配套件,产品可广泛应用于绿色建筑/建材、装配式建筑、工程机械、港口机械、安检装备及机场地勤装备等多种行业和相关领域。

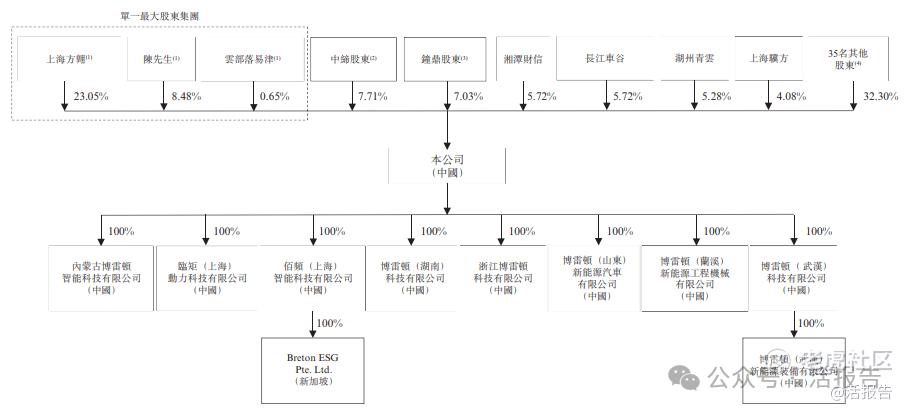

主要股东

单一最大股东集团激励平台上海方翱、陈先生、云部落易津分别持股23.05%、8.48%和0.65%;

中缔股东持股7.71%、钟鼎股东持股7.03%、湖南省政府和湘潭市国资委通过湘潭财信持股5.72%、湖北省国资委通过长江车谷持股5.72%、湖州青云持股5.28%、上海骥方持股4.08%、35名其他股东持股32.3%。

来源:招股书

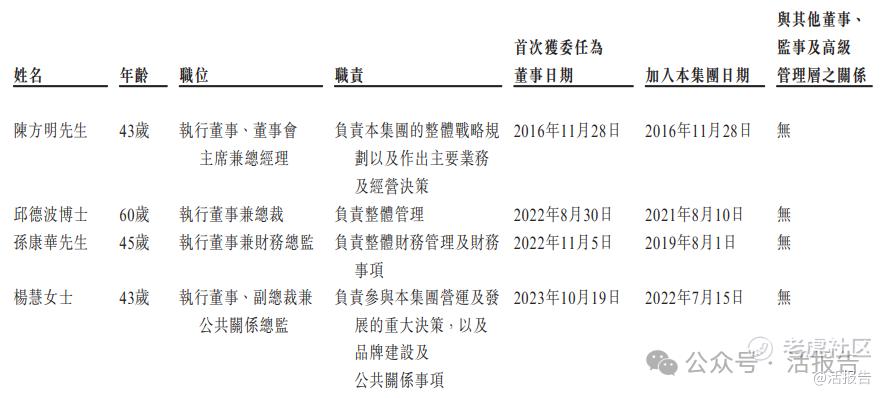

管理层情况

上市前融资

公司历经4轮融资,融资共计,最新一轮融资后,公司投后估值是52.48亿元人民币。

中介团队

据LiveReport大数据统计,博雷顿科技中介团队共计8家,其中保荐人2家,近10家保荐项目数据表现中规中矩;公司律师共计2家,综合项目数据一般。整体而言中介团队历史数据表现可圈可点。

精彩评论