来源丨LiveReport大数据

招股书丨点击文末“阅读原文”

摘要:博泰车联网于2024年3月25日再次向港交所递交招股书,拟在香港主板上市,联席保荐人为中金公司、国泰君安国际、招银国际、华泰国际、中信证券。公司是中国领先的智能座舱和智能网联解决方案供应商,2024年收入为人民币25.57亿元,净亏损5.41亿元,研发支出2.07亿元。

LiveReport获悉,来自上海的博泰车联网科技(上海)股份有限公司PATEO CONNECT Technology (Shanghai) Corporation(简称“博泰车联网”)于2024年3月25日在港交所递交上市申请,拟香港主板上市。这是该公司第2次递交香港上市申请,此前公司曾于2022年计划在A股上市。

公司是中国汽车智能行业的先行者,是国内为数不多的同时提供智能座舱和智能网联解决方案的供货商之一。

公司是为中国OEM提供智能座舱解决方案的领先独立本土供货商。2010年,公司推出中国首个3G车联网系统,成为最早进入中国智能网联市场的企业之一。公司是最早开发智能座舱解决方案的少数企业之一,领先大多数同类企业。

按2023年软硬一体化智能座舱解决方案的收入计算,公司是为中国OEM提供智能座舱解决方案的第二大独立本土供货商。2023年,公司成为首批在中国提供采用高通公司第四代骁龙8295芯片的智能座舱解决方案的公司之一。

公司的智能座舱及智能网联解决方案已被中国前五大OEM中的三家和中国前五大高端新兴新能源汽车品牌(按2023年的销量计)中的四家所采用。截至2023年12月31日,公司的注册发明专利数量在国内智能座舱和智能网联解决方案供货商中排名第一。

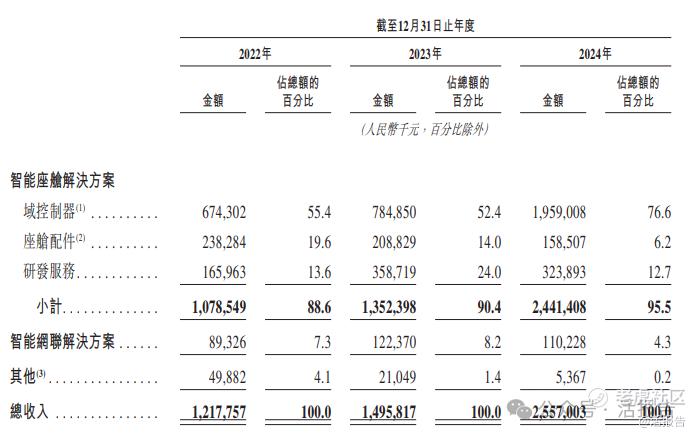

公司的核心产品及服务包括智能座舱解决方案和智能网联解决方案:

公司的智能网联解决方案分为用户运营服务及云端服务。该等核心产品由公司先进的内部基础设施支撑:擎OS为公司的车规级操作系统,擎Core为公司的车载智能硬件平台,擎Cloud为公司的云端平台。

财务分析

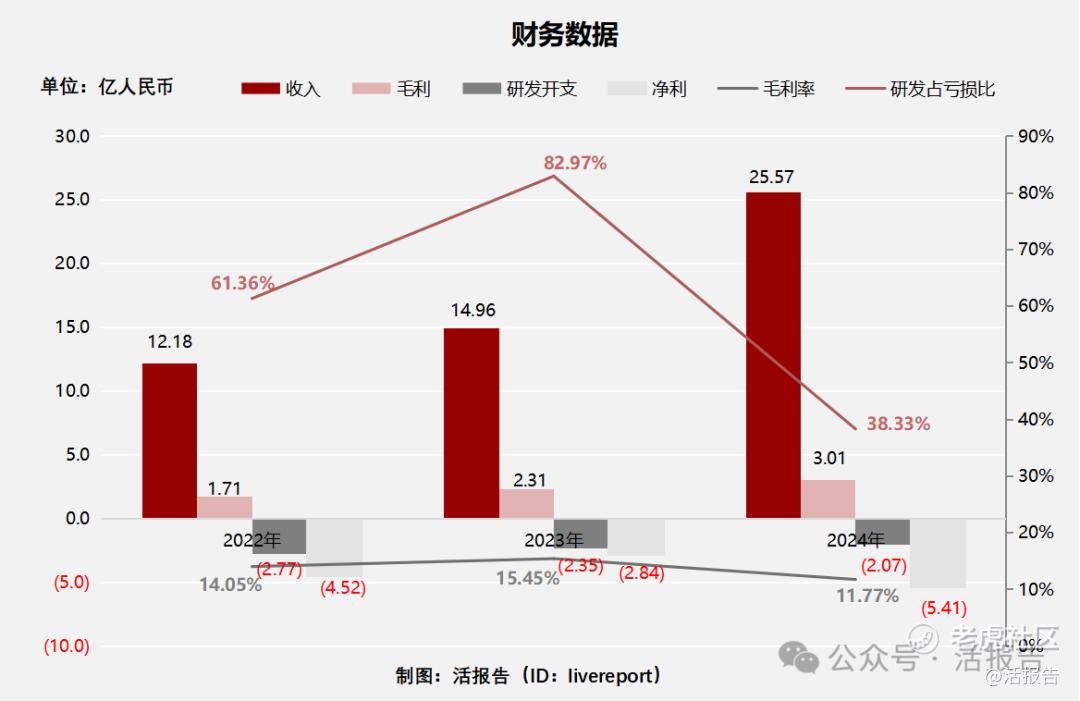

截至2024年12月31日止3个年度2022、2023、2024:

收入分别约为人民币12.18亿元、14.96亿元、25.57亿元,年复合增长率为44.91%;

毛利分别约为人民币1.71亿元、2.31亿元、3.01亿元,年复合增长率为32.63%;

研发开支分别约为人民币-2.77亿元、-2.35亿元、-2.07亿元,年复合增长率为-13.56%;

净利润分别约为人民币-4.52亿元、-2.84亿元、-5.41亿元,年复合增长率为9.37%;

毛利率分别约为14.05%、15.45%、11.77%;

研发占亏损比分别约为61.36%、82.97%、38.33%。

过去三年公司收入快速增长,特别是2024年收入增长了71%,但毛利率有所下降,主要是贡献收入的域控制器的毛利率较低。

公司经营现金流出加大,2023年经营现金流为-7.06亿元,截至2024年底的账上现金尚有9.77亿元,存货2.58亿元,贸易应收13.25亿元。

行业前景

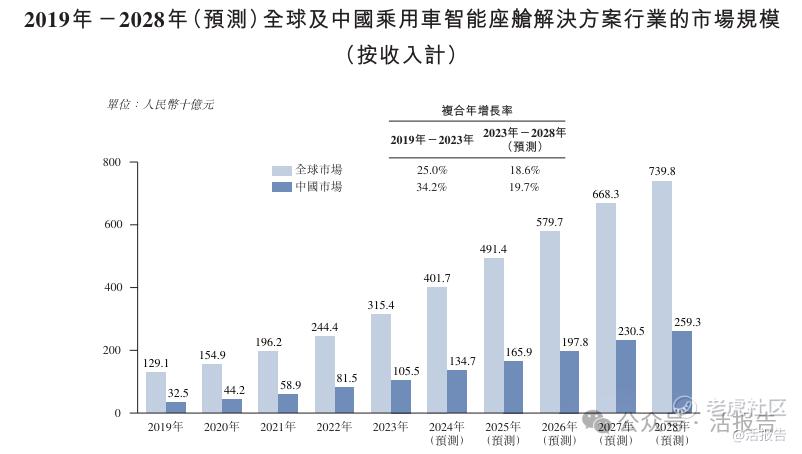

全球乘用车智能座舱解决方案的市场规模从2019年的人民币1,291亿元增至2023年的人民币3,154亿元,复合年增长率为25.0%,预计2028年将达到人民币7,398亿元,复合年增长率为18.6%。中国为全球最大的乘用车智能座舱解决方案市场。

中国乘用车智能座舱解决方案的市场规模由2019年的人民币325亿元增至2023年的人民币1,055亿元,复合年增长率为34.2%。预计2028年中国乘用车智能座舱解决方案市场将达到人民币2,593亿元,2023年至2028年的复合年增长率为19.7%。

行业地位

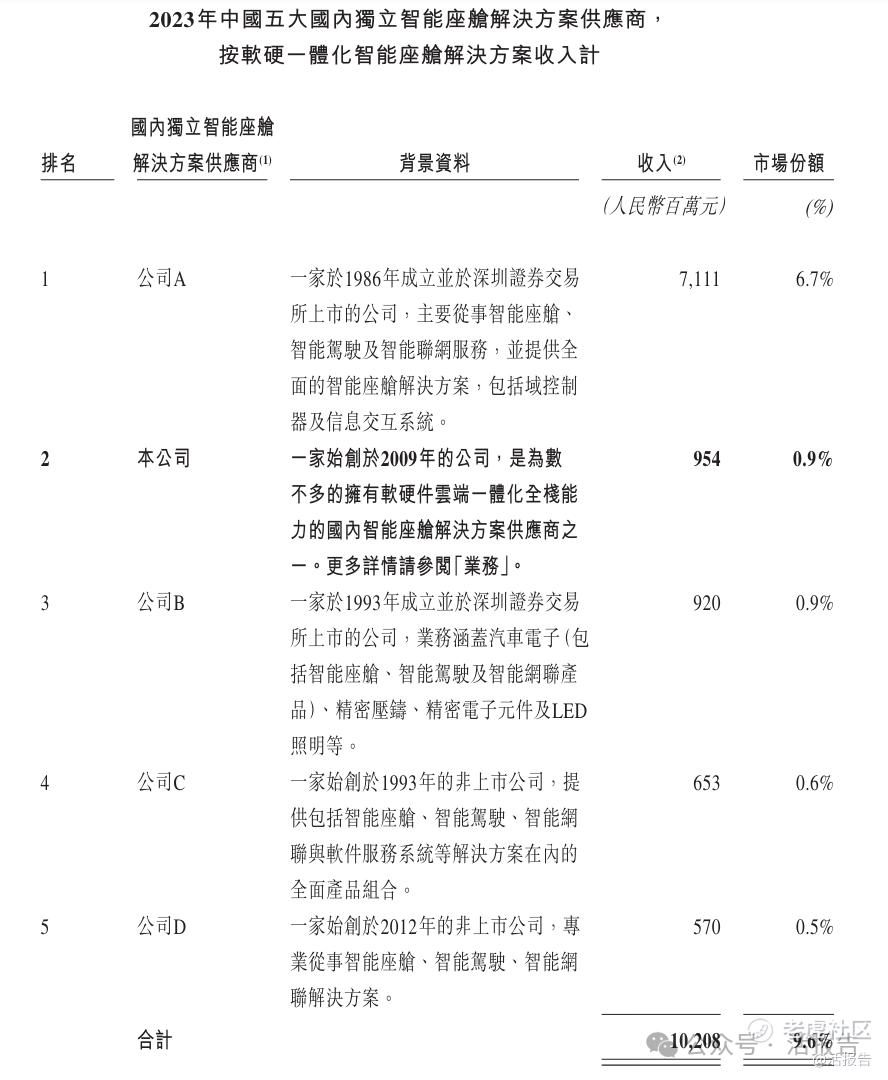

2023年,公司向中国OEM提供软硬一体化智能座舱解决方案所产生的收入为人民币954百万元,在国内独立智能座舱解决方案供货商中排名第二,市场份额为0.9%。

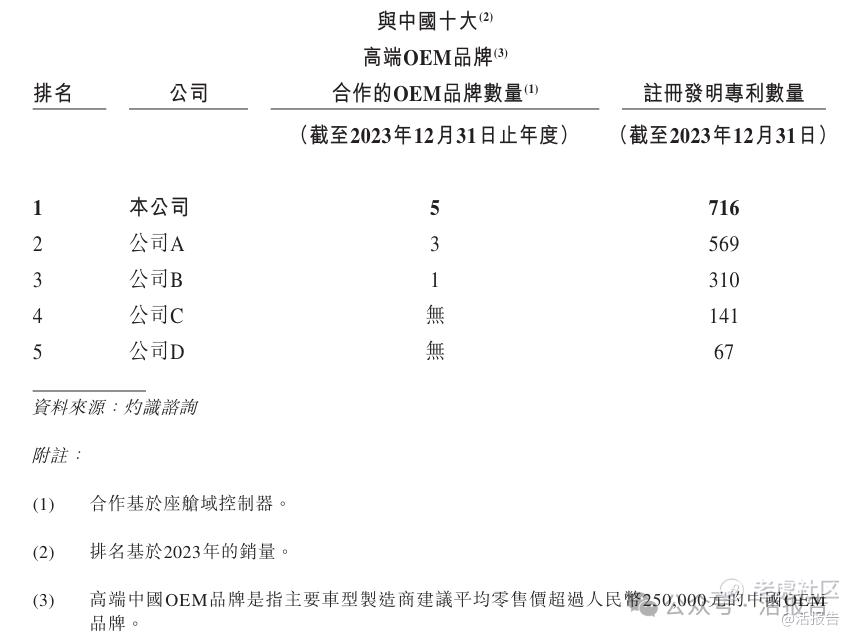

自2019年以来,公司已经为中国十大高端OEM品牌中的五家提供了座舱域控制器,在五大国内独立智能座舱解决方案供货商中排名第一。此外,截至2023年12月31日,公司共获得716项注册发明专利,获授权专利数量在国内五大独立智能座舱解决方案供货商中位列第一。此外,在五大国内独立智能座舱解决方案供货商中,公司是仅有的两家与OEM品牌合作开发高端智能座舱解决方案(搭载高通8295芯片的智能座舱系统)的公司之一。

同业对比

IPO同行业对比公司有:德赛西威(002920.SZ)、均胜电子(600699.SH)

德赛西威是国际领先的汽车电子企业之一,是智能网联技术积极推动者。德赛西威专注于智能座舱、智能驾驶和网联服务三大业务群。公司第三代高性能智能座舱产品获得奇瑞、广汽埃安、比亚迪等客户新项目定点,第四代智能座舱产品已获得理想、吉利、广汽埃安等客户新项目定点,并已陆续量产供货。

均胜电子是一家全球化的汽车零部件顶级供应商,主要致力于智能驾驶系统、汽车安全系统、新能源汽车动力管理系统以及高端汽车功能件总成等的研发与制造。均胜电子与华为携手打造多场景智能座舱生态体验,搭载合作产品的部分车型已实现量产,多款量产车项目在研发中。

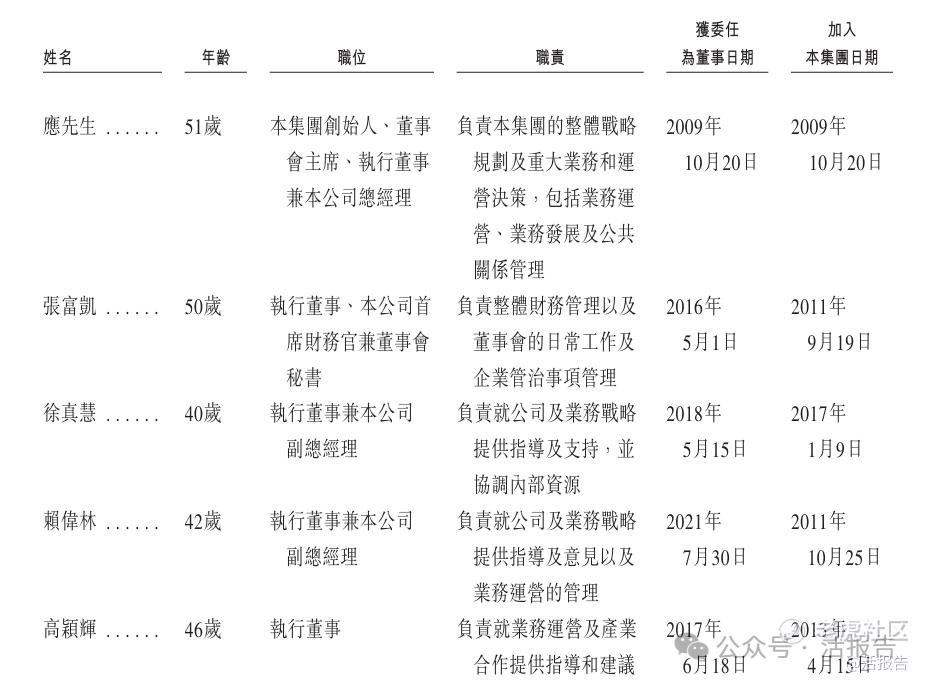

管理团队

主要股东

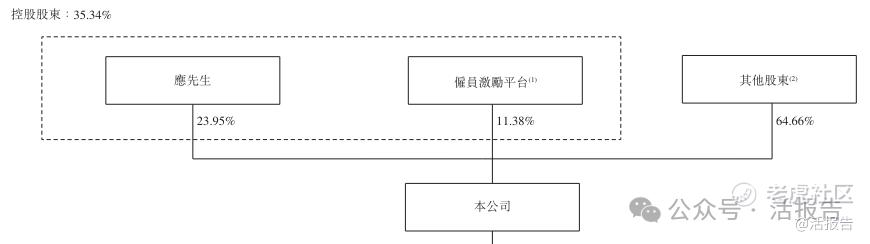

IPO前,应先生及雇员激励平台为一组控股股东,合计持股35.34%。其中,应先生直接持股约23.95%,上海汝佳、上海晋邻、上海楚水、上海妙泷、上海叶赫、上海凤午麟及上海应知构成的雇员激励平台持股约11.38%。

其他股东中,苏宁控股持股约7.47%,新昌投资发展集团(浙江国资)持股约5.83%,小米集团持股约5.75%,中国平安持股约4.33%,陕西煤业持股约4.33%,上海改革基金(上海国资)持股约3.89%,瑞安富海(瑞安国资+东方富海)持股约3.71%,省广集团持股约3.16%,安徽铁路基金(安徽国资)持股约2.82%,四川产业基金(四川国资)持股约3.50%,东风集团持股约2.69%,一汽股权持股2.42%。

融资历程

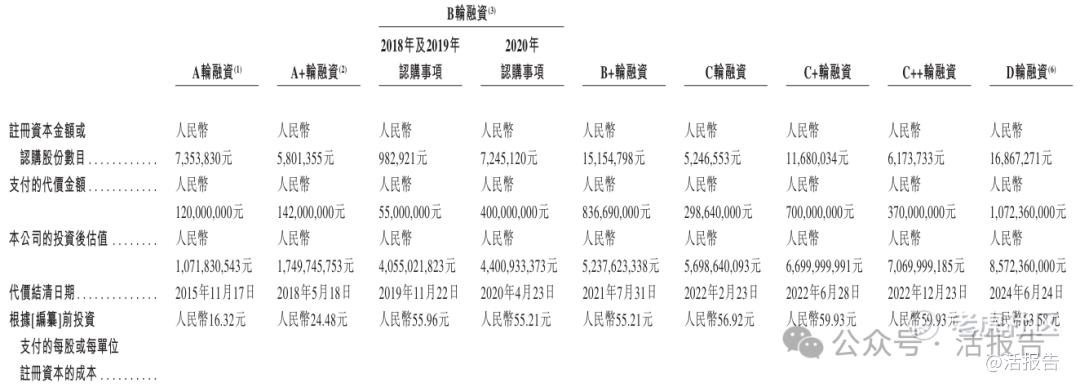

公司上市前经历了多轮融资,累计筹资近40亿人民币。在2024年的最新D轮融资轮次中,公司的投后估值为85.72亿人民币,融资金额10.72亿人民币,对应每股成本为63.58元。

中介团队

据LiveReport大数据统计,博泰车联网中介团队共计11家,其中保荐人5家,近10家保荐项目数据表现一般;公司律师共计2家,综合项目数据一般。整体而言中介团队历史数据表现一般。

(本文首发于活报告公众号,ID:livereport)

精彩评论