本周交易

本周无交易

目前持仓

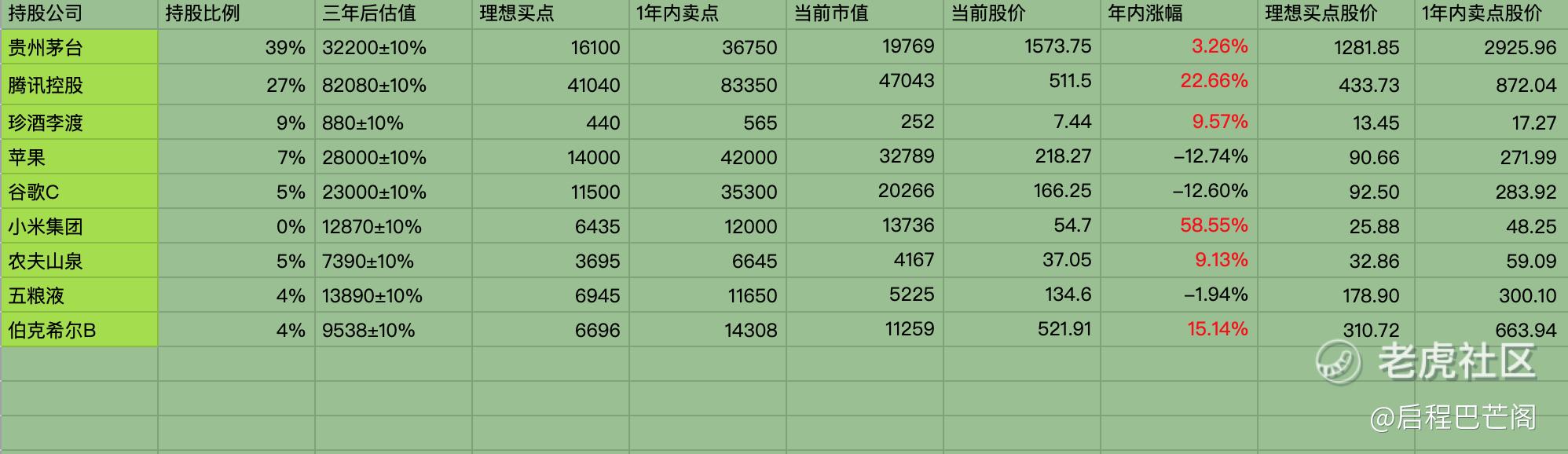

目前十大持仓:贵州茅台39%,腾讯27%,珍酒李渡9%,苹果7%,谷歌5%,农夫山泉5%,五粮液4%,伯克希尔4%。目前九大持仓占比88%(其中科技股占比39%,白酒股占比52%;A股占比43%,港股占比41%,美股占比16%),还有12%观察仓和现金。

本周持仓情况

收 益

强烈申明

本文为启程资本老韩个人投资记录,文中任何操作或看法,均可能充满启程资本老韩个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。

请坚持独立思考,万万不可依赖启程资本老韩的判断或行为作出买卖决策。切记切记。

重要事项

关于去年小米换珍酒的思考

2024年半年报的时候,一块分析了珍酒李渡和小米,这次还是一块来分析一下。半年报的时候珍酒李渡,表现还是不错的,保持了20%的增长,但下半年就不行了。小米则继续保持强劲的表现,甚至比上半年还要好。

当初觉得珍酒李渡商业模式要好,而且有分红做保障,当时股价还低估,

而小米从9港币一下子涨到了16港币,股价就当时来看,不低了,这个估值即有根据历史业绩,也有根据历史一段时间的股价走势。

所以当时就产生了一个换股的想法,卖出16.26港币小米换6.84港币珍酒,还好当时只是把一个账号中少量的小米,进行了此操作。否则要错过小米这一波涨幅了。

市场短期是投票器,长期是称重器。

现在小米最高涨到了59港币,本周收盘股价在54港币。而珍酒李渡最近半年多,最高股价达到过10.52港币,但大部分时间是在8港币以下,甚至7港币以下,本周收盘价7.44港币。现在小米的市盈率54倍,珍酒李渡的市盈率17倍。小米的股价即有业绩提升,也有估值提升,可谓戴维斯双击。珍酒李渡,则因为下半年业绩变坏,原来还是20倍以上的市盈率,现在到20倍以下了。

小米三年前,就决定造车了,即使很多人看好,但没有业绩体现,股价估值就是不好,一旦2024年把车造出来了,而且销量很好,毛利率很好,而且整体利润还不错,所以市场就爆发了,不断提高其估值。而且是在很短时间内实现的。

小米股价从去年8月4后,开始几乎就没有什么大的回头,实现了价格的两番,从15涨到30,然后又从30涨到了几乎60。8个月时间实现了市值翻两番。如果重仓小米一直持有到现在,就太牛了。

我为什么当时要卖小米而换珍酒,而不是卖珍酒换小米,是我要进行好好反思的。

我觉得珍酒李渡的长期价值,是没有问题的,但至少要到扩建的产能,能能以更高的价格卖出去,这个要到2027年以后看实际的销售情况。

就好比在2021年,看小米造车一样,当时有人看多小米,也有人看空小米。看多的认为雷军做事靠谱,小米有手机开发和供应链优势,还投资过蔚小理。看空的认为,小米不够专注,小米手机还没有早明白,高端化还没成功,利润率不高,而且还有大家电业务,生态链业务,现在要大力造车,会吞噬小米本来就不高的利润。看空的还认为,苹果10年造车,都没早出来,小米凭什么3年能造出来,即使能造出来,在比亚迪,理想,小鹏,蔚来,还有很多车企的情况下,小米造出来,就能卖的很好吗。当时敢重仓小米的其实并不多。

小米现在的股价透支了很多未来的乐观预期,珍酒李渡则反映了对未来的悲观预期。

高估值股价不一定会下跌,未来高增长的业绩,会把估值降下来。

低估值股价不一定会上涨,未来不增长甚至下滑的业绩,会让估值反而变高。

所以投资难就难在对未来的判断,如果是基于过去业绩,线性外推很容易估值,但要精确预测未来业绩,就会很难。

珍酒李渡2024年报分析-最差半年报

珍酒李渡集团2024年年度业绩深度分析报告

一、公司概况与行业背景

珍酒李渡集团(股份代号:6979)是中国领先的白酒企业,旗下拥有珍酒、李渡、湘窖及开口笑四大品牌,覆盖酱香型、兼香型及浓香型白酒市场。2024年,白酒行业面临需求疲软、消费场景分化等挑战,公司通过品牌升级、渠道创新及产能优化实现稳健经营。本报告基于2024年财报数据,从财务表现、业务运营、战略举措及未来展望四维度展开分析。

二、核心财务表现分析

1. 收入与利润结构

- 收入微增:2024年总收入706.68亿元(人民币,下同),同比微增0.5%,主要依赖次高端产品(收入占比42.4%)及李渡品牌增长(+18.3%)。

- 净利润分化:归母净利润同比下降43.1%至132.36亿元,主要受金融工具公允价值变动(2023年收益81.49亿元,2024年无此项)及股权激励费用(35.27亿元)拖累。剔除一次性因素后,经调整净利润增长3.3%至167.63亿元,反映核心业务盈利能力稳健。

2. 毛利率与费用控制

- 毛利率提升0.6个百分点至58.6%,得益于高毛利产品(李渡毛利率66.8%)占比提升及自酿基酒替代。

- 销售费用率下降0.9%至161.14亿元,数字化营销及渠道管理优化显效;行政费用增长20.4%至57.64亿元,主要因研发投入及酒厂折旧增加。

3. 现金流与资本结构

- 经营活动现金流净额激增116.3%至78.10亿元,显示库存周转及回款效率提升。

- 现金储备充裕:期末现金及等价物620.22亿元,资本负债率维持净现金状态,财务风险可控。

三、业务运营与战略执行

1. 品牌矩阵分层发展

- 珍酒(收入占比63.4%):收入微降2.3%,因主动调整高端产品(珍三十系列)渠道策略,优化价格体系。品牌价值达248亿元,连续三年稳居酱香白酒第三位。

- 李渡(收入占比18.6%):收入增长18.3%,核心产品李渡高粱1308及1975带动次高端市场扩张,申遗献礼产品获国际奖项,品牌文化价值凸显。

- 湘窖与开口笑:湘窖收入下滑3.7%,主因浓香型产品需求疲软;开口笑受婚宴市场萎缩影响收入降12.3%,但毛利率提升5个百分点至45.7%,产品结构优化见效。

2. 产能与供应链优化

- 基酒储备充足:白岩沟基地新增3.8万吨储存能力,赵家沟基地扩产3000吨/年,支撑次高端产品放量。

- 绿色生产转型:光伏覆盖50%用电,包装材料可降解化,获“国家级绿色工厂”认证,ESG评级AA级行业领先。

3. 渠道创新与数字化

- 双渠道战略:传统经销商(收入占比89.9%)保持2.1%增长;新兴渠道(高净值客户及KOL裂变)贡献两位数增长,成为珍酒第二增长曲线。

- 数字化赋能:二维码溯源系统覆盖全渠道,李渡“国宝体验游”系统提升封坛酒转化率,渠道库存周转效率提升。

珍酒李渡2024年下半年业绩表现分析(同比2023年下半年)

一、整体营收与利润:显著承压,核心品牌拖累增长

1. 收入大幅下滑

2024年下半年,珍酒李渡实现营收29.3亿港元,同比下降16.5%。这一降幅远超上半年的微增0.5%,主要因核心品牌珍酒收入大幅收缩。

- 珍酒品牌:下半年收入17.8亿港元,同比**下降22%**,主因公司主动调整高端产品渠道策略(如珍三十系列从团购转向流通渠道)并削减中低端产品线。

- 其他品牌:李渡下半年收入6.38亿港元,同比**增长21.8%**,但吨价同比下降5.2%;湘窖和开口笑收入分别下降10.6%和31%,主要受婚宴需求疲软及低毛利产品优化影响。

2. 净利润波动

剔除金融工具公允价值变动等非经常性损益后,下半年经调整净利润为6.58亿港元,同比下降19.7%,主要因高端产品控量保价导致收入减少,同时股权激励费用(全年3.5亿港元)和管理费用增加。

二、核心品牌表现:珍酒主动调整,李渡增速放缓

1. 珍酒:渠道与产品双线收缩

- 渠道调整:下半年主动减缓珍三十系列市场扩张,削减支线产品,优化传统经销商体系(经销商数量新增374家至7635家)。

- 量价分化:全年销量下降4.8%,但吨价微增0.5%至27万港元/吨,显示高端化策略部分对冲销量下滑。

2. 李渡:量增价跌的权衡

- 全年销量增长24.9%,但吨价下降5.2%至43.3万港元/吨,主因次高端及中端产品线扩充(如李渡高粱1975、1308申遗献礼)稀释均价。

- 毛利率同比下降1.6个百分点至66.8%,为四大品牌中唯一毛利率下降的品牌。

三、产品结构与渠道策略:高端控量,次高端补位

1. 产品线优化

- 高端收缩:珍三十系列下半年控量保价,高端产品收入同比下降10.8%,但第四代珍十五升级后价格体系逐步稳定。

- 次高端发力:次高端收入占比提升3.2个百分点至42.4%,李渡1975、湘窖龙匠等次高端单品贡献增长。

2. 渠道精细化

- 传统渠道:经销商数量增至7635家,但单经销商收入增速放缓(全年增长2.1%)。

- 新兴渠道:高净值客户及KOL裂变模式贡献高双位数增长,成为第二增长曲线。

四、现金流与库存:周转改善,但存货压力仍存

1. 现金流显著改善

下半年经营活动现金流净额同比增长116.3%至7.8亿港元,反映库存去化及回款效率提升。

2. 库存周转挑战

截至2024年末,存货周转天数为0.42次,较上半年略有改善,但总存货规模达64.88亿港元(同比增长17.4%),显示渠道库存去化压力仍存。

2027年业绩展望与估值分析

(基于2024-2025年战略布局与行业趋势)

一、核心增长逻辑:产能+提价+品牌的三重驱动

1. 产能扩张奠定增长基础

根据2024年财报及战略规划,珍酒李渡当前总产能5.6万吨(酱香4.5万吨/兼香7000吨/浓香4000吨),基酒储备达11万吨,其中酱香型基酒占比69%。至2026年,公司计划酱香基酒储存突破20万吨,年释放优质基酒4万吨,为次高端及以上产品提供充足供给。产能释放将支撑销量增长,预计2027年销量有望突破4万吨(2023年销量2.6万吨),年复合增长率约11%。

2. 产品结构升级驱动吨价提升

珍酒李渡通过“高端化+差异化”战略优化产品矩阵:

- 高端市场:2025年推出定价超万元的“珍50”,对标茅台、五粮液超高端产品线,预计高端产品收入占比将从2023年的27.3%提升至2027年的35%。

- 次高端市场:核心单品“珍15”“李渡1975”通过迭代升级(如第四代珍15)稳定价格体系,吨价年复合增速约8%-10%(2023年吨价27万元/吨,2027年预计达35万元/吨)。

- 中低端优化:精简低毛利SKU,聚焦宴席场景(如“珍宴”系列),毛利率提升至45%以上。

3. 品牌势能强化与渠道精细化

- 品牌文化赋能:持续打造“国之珍宴”“宋宴”等IP活动,结合申遗文化提升品牌溢价;珍酒品牌价值已突破248亿元,稳居酱酒第三。

- 渠道效率提升:双渠道战略(传统经销商+高净值客户/KOL裂变)推动单经销商收入增长22%(2024年数据),预收款余额17.9亿显示渠道信心。经销商利润率达10%-12%(行业平均5%-10%),库存周转天数优化至0.42次(2024年数据)。

二、2027年业绩预测模型

关键假设:

- 营收驱动:销量增长(11%)+吨价提升(8%)+高端占比提升(35%);

- 利润率提升:高端化(毛利率+3pct)+费用率优化(销售费用率降至20%以下);

- 风险修正:消费复苏不及预期则增速下调至20%(中性情景)。

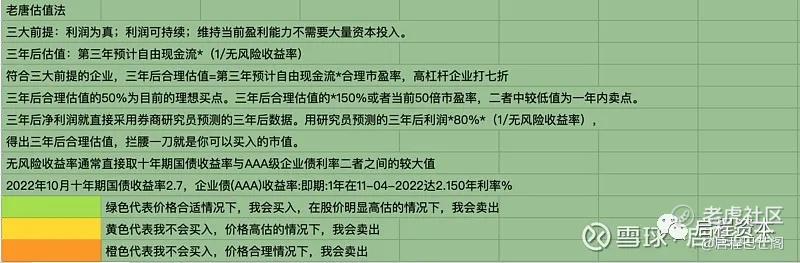

三、三年后合理估值测算(基于老唐估值法)

1. 核心参数

- 2027年净利润:41.4亿港元(经调整口径);

- 合理PE倍数:参考中国十年期国债收益率3%(倒数33倍),结合港股白酒股折价,保守取25倍;

- 合理估值:41.4亿 × 25 = 1,035亿港元。

2. 买卖点区间

- 理想买点:合理估值50% → 517.5亿港元(对应股价15.3港元/股);

- 卖点:合理估值150%或当前净利润50倍(41.4×50=2,070亿)取较低值 → 1,552.5亿港元(对应股价45.8港元/股)。

四、风险提示

1. 行业竞争加剧:酱酒头部企业(茅台、习酒)挤压区域品牌,次高端价格带内卷可能压制吨价。

2. 消费复苏滞后:若宏观经济疲软导致宴席/商务场景需求下滑,库存去化压力或加剧。

3. 国际化不确定性:海外市场拓展初期投入高,文化差异或影响品牌溢价兑现。

结论

珍酒李渡凭借产能储备、高端化战略与渠道优化,有望在2027年实现营收138亿港元、净利润41.4亿港元,对应合理估值1,035亿港元。当前股价(2025年3月21日7.42港元)显著低于买点,长期投资者可关注品牌势能释放与吨价提升的戴维斯双击机会,但需警惕行业周期波动与竞争格局变化风险。

小米2024年报分析-最强年度

一、2024年核心财务表现与业务亮点

1. 营收与利润创历史新高

- 总营收:2024年实现营收3659亿元(人民币,下同),同比增长35.0%,首次突破3000亿大关。

- 净利润:经调整净利润272亿元,同比增长41.3%,其中第四季度单季净利润83亿元,同比增长69.4%。

- 业务结构:手机×AIoT业务收入3332亿元(+22.9%),智能汽车等创新业务收入328亿元,占总收入9%。

2. 核心业务增长动能强劲

- 智能手机:全球出货量1.69亿台(+15.7%),高端化成效显著,中国大陆4000-5000元价位段市占率24.3%(排名第一)。

- 智能汽车:SU7全年交付13.7万台,提前完成全年目标;2025年交付目标提升至35万台,产能稳步扩张。

- IoT与生活消费:收入首次突破千亿(1041亿元,+30%),空调、冰箱等大家电出货量创新高。

3. 研发与全球化深化

- 研发投入:全年研发支出241亿元(+25.9%),汽车相关专利超1000项,AIoT设备连接数突破9亿台。

- 国际化:境外互联网收入占比32.2%(+30%),印度、东南亚市场持续渗透,欧洲高端机型份额提升。

二、老唐估值法适用性验证

根据老唐估值法的三大前提,需验证小米是否符合:

1. 利润为真:

- 2024年经营活动现金流未直接披露,但手机及IoT业务现金流稳定,汽车业务亏损收窄(Q4净亏损7亿元),整体利润含金量较高。

- 需警惕汽车业务持续投入对自由现金流的侵蚀。

2. 利润可持续:

- 护城河:手机全球前三地位稳固,AIoT生态用户粘性强(9亿设备互联);汽车业务初步形成“人车家全生态”协同效应。

- 风险:汽车行业竞争激烈(特斯拉、比亚迪等挤压),高端化与全球化需持续验证。

3. 低资本支出:

- 2024年资本开支集中于汽车工厂扩建及研发,未来三年仍需高强度投入(2025年研发预算300亿,汽车占比25%),需对自由现金流进行调整。

三、基于老唐估值法的估值测算

1. 参数设定

- 三年后净利润预测:

- 2024年调整后净利润272亿元,假设未来三年复合增速20%(手机稳定增长+汽车放量),2027年净利润≈272×1.2³≈ 470亿元。

- 合理PE倍数:

- 中国十年期国债收益率约3%,理论PE上限33倍;结合港股科技股折价及行业特性,保守取25倍。

2. 合理估值与买卖点

- 三年后合理估值:470亿 × 25 ≈ 11,750亿元(约合1.3万亿港元,汇率0.9)。

- 理想买点:合理估值50% → 5,875亿元(对应股价约23.5港元/股,按总股本25.1亿股计算)。

- 卖点:合理估值150%(17,625亿元)或当年净利润50倍(470×50=23,500亿元),取较低值 17,625亿元(对应股价约70.3港元/股)。

结论

小米集团2024年通过“手机×AIoT×汽车”三驾马车实现业绩突破,老唐估值法测算其三年后合理估值约1.3万亿港元,理想买点对应股价23.5港元,卖点70.3港元。当前股价深度折价反映市场对汽车业务不确定性的担忧,长期投资者可关注生态协同与高端化进展,但需警惕研发投入对自由现金流的阶段性压力。

本周读书

本周阅读《李嘉诚传》已读完。

超人就是超人,除了14岁之前,还很平庸,后面到了香港,真是一路开挂。

超人的人生不是每个人都可以复制,但其勤奋、创业的魄力还是很多人可以学习的。

最近关于超人的负面信息很多,但作为商人,卖出港口,降低投资风险,好像也无可厚非。

运动

本周步数平均14000步。本周体重148。每天除了散步,都加强了训练,周二box,周四周五三公里跑步。

本周天气开始变暖,柳树开始发芽,各种花开时竞相开发,很适合公园跑步。

粉丝福利

我自己整理了一个文档-巴菲特致股东信1956-2023(持续更新中),免费分享给大家,大家可以收藏学习,在公众号消息框回复——巴菲特致股东信,然后自行领取。

今天就先聊到这了,各位晚上好。各位的“点赞”、“在看”是对启程巴芒阁老韩的最大支持,感谢🙏。

精彩评论