美联储最看重的通胀会惊喜还是惊吓?

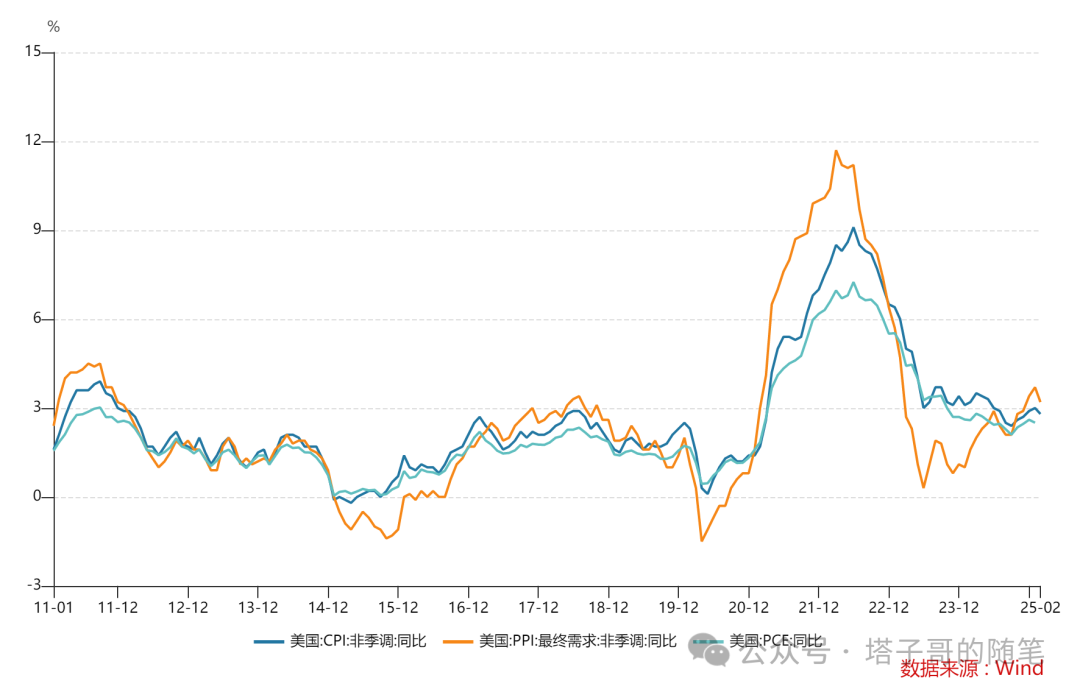

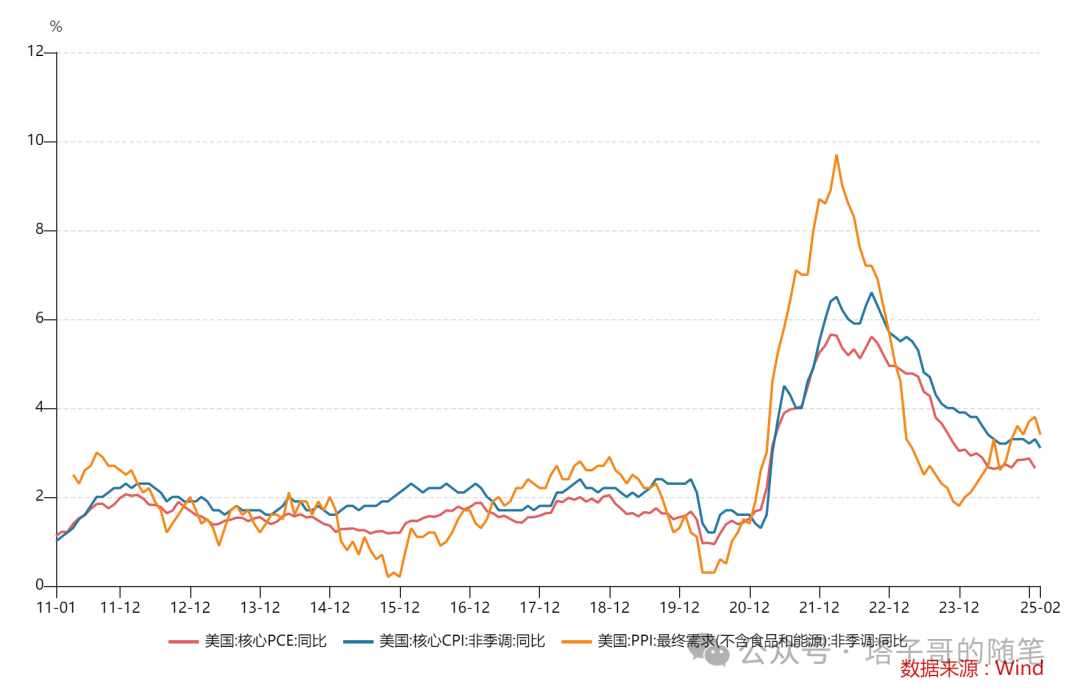

在超级央行周过后,市场迎来了相对平静的一段时间。不过,下周仍是会有一些数据公布,届时料引起震荡——最重要的当然是PCE报告了,尽管CPI和PPI降温,但似乎PCE并未怎么降温。

周一,03/24

欧美3月标普PMI初值,美债拍卖,以及AH股比亚迪财报等。

此前美2月PMI初值大跌引起恐慌性抛售,不过此后数值上修,ISM的PMI也好于预期,缓解了衰退担忧。本次PMI或延续反弹趋势,显示美国经济在年初降温后逐步回暖。

比亚迪财报也受到关注,此前其提出智能驾驶平权时代,有关个股,供应链信息的研报已经上传过,请各位查阅。

周二,03/25

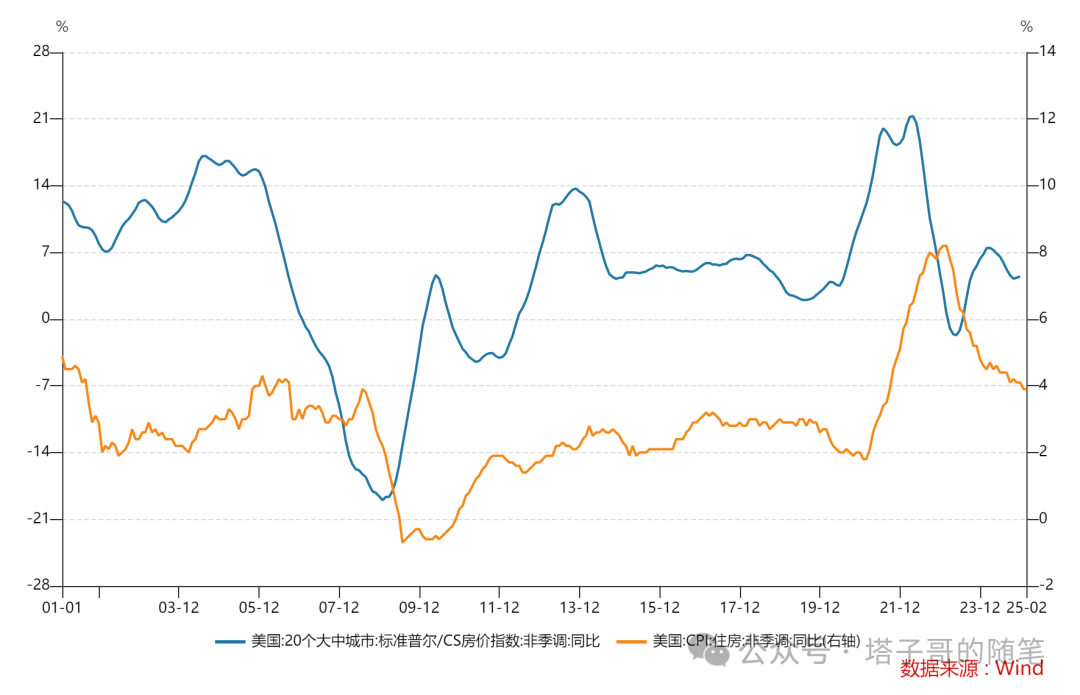

美国1月房价指数,咨商会消费者信心指数,新屋销售,AH股中国电信,农夫山泉,快手和盘后游戏驿站财报等。

美国的经济数据继续公布。此前CPI报告显示住房通胀降温,本次由于利率上行,料延续这一态势。不过后续随着利率下降,房地产市场活力可能重燃,推高房价。

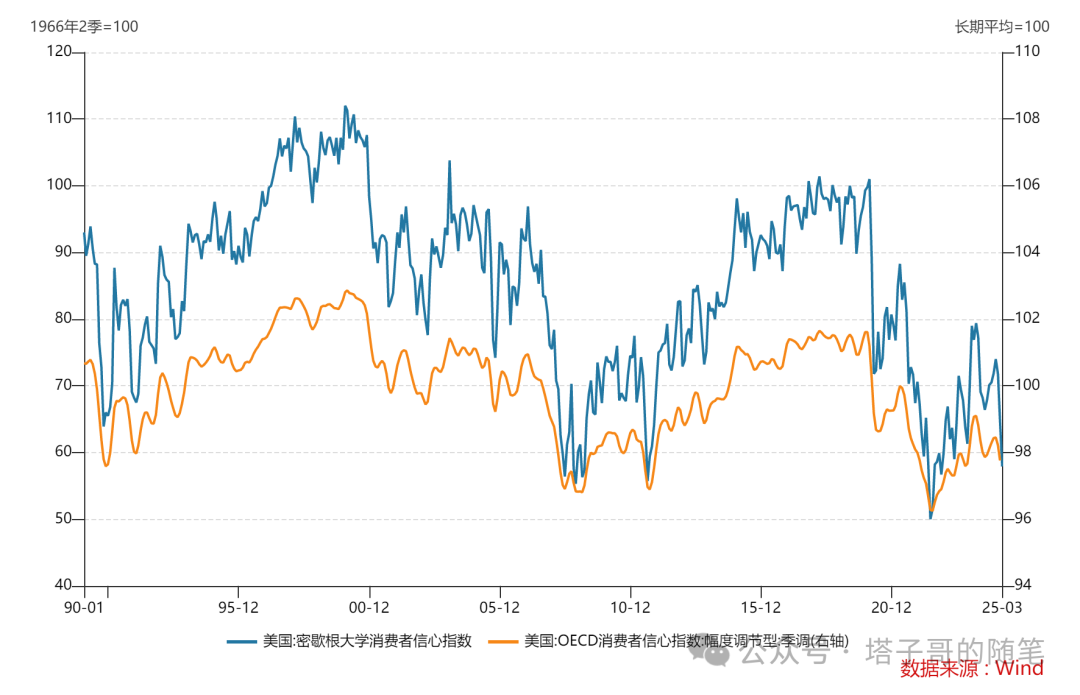

咨商会消费者信心指数大概率也会崩盘,追随密歇根消费者信心指数的大跌,该指数目前远低于美银看涨美股的110的值。

周三,03/26

无特别重要数据时间,可关注圣路易斯联储主席穆萨莱姆讲话,5Y美债拍卖结果,蜜雪冰城,泡泡玛特财报等。

美联储官员再次发表鹰派讲话让市场承压,而一向鹰派的圣路易斯联储主席可能又会发表鹰派言论——笔者认为,他可能是支持今年不降息的官员之一。

H股消费股也受到关注。泡泡玛特,蜜雪冰城一直是大幅上涨的神话——虽然最近被砸了大阴线,但回报依旧客观。二者本质是盲盒经济与供应链金融,本次财报不知道结果如何呢。

周四,03/27

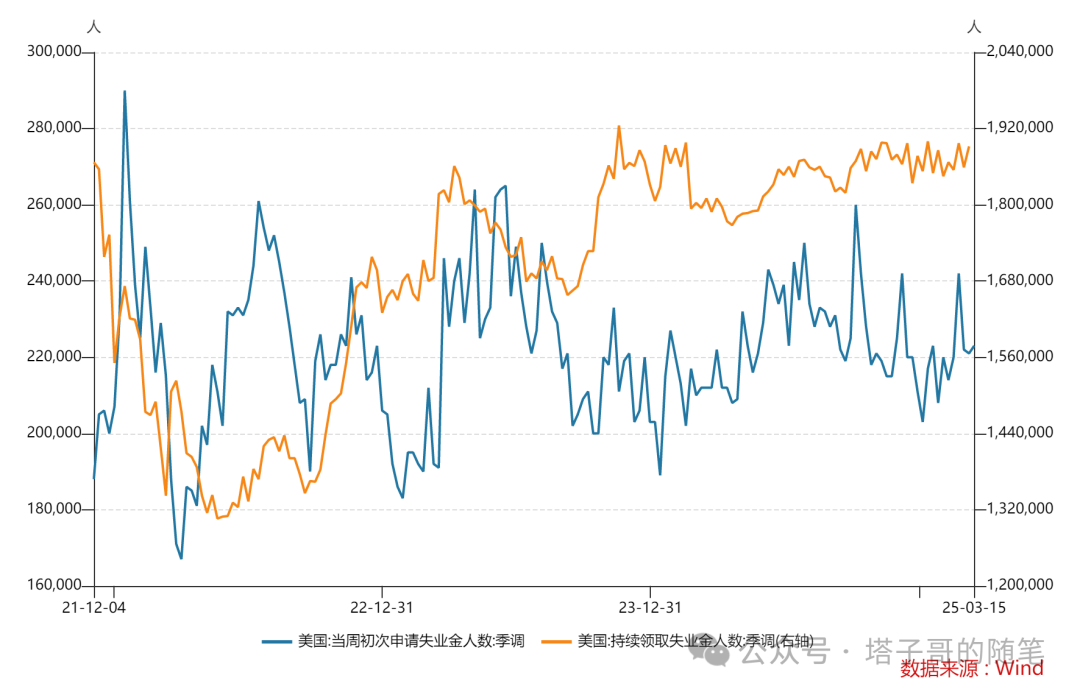

初请续请,2024年四季度GDP终值,美债拍卖结果等。

依旧是没太多数据。本周续请超预期,初请徘徊在低点,后续美国就业市场或继续降温,但不太可能马上触发萨姆法则。

美GDP也受到关注。亚特兰大联储预期美一季度GDP由于净出口原因(黄金相关模型正在更新)下跌约2%,而四季度GDP如果上修或能挽回一些面子。由于PCE和净出口的更新,美四季度GDP或上修。

周五,03/28

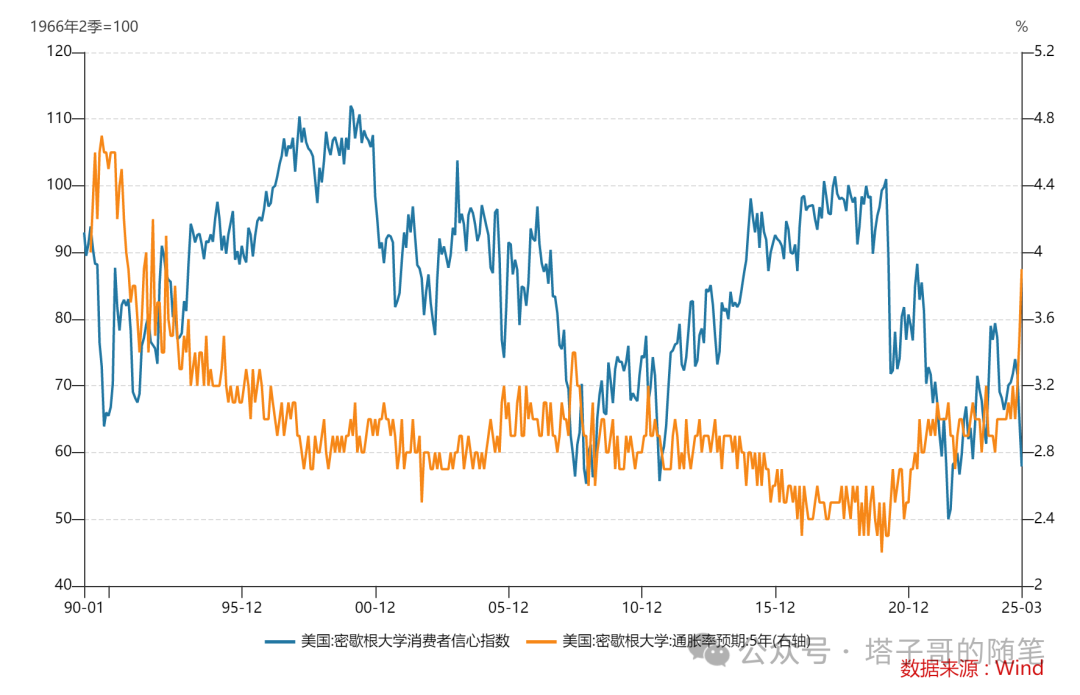

2月PCE报告,密歇根消费者信心指数终值等

周五通胀数据很关键。此前CPI和PPI均超预期降温,但由于和PCE挂钩的部分表现不佳,让市场一定程度上削减了美联储的降息预期,鲍威尔也公布了美联储的测算值,目前来看持平或略高于预期。

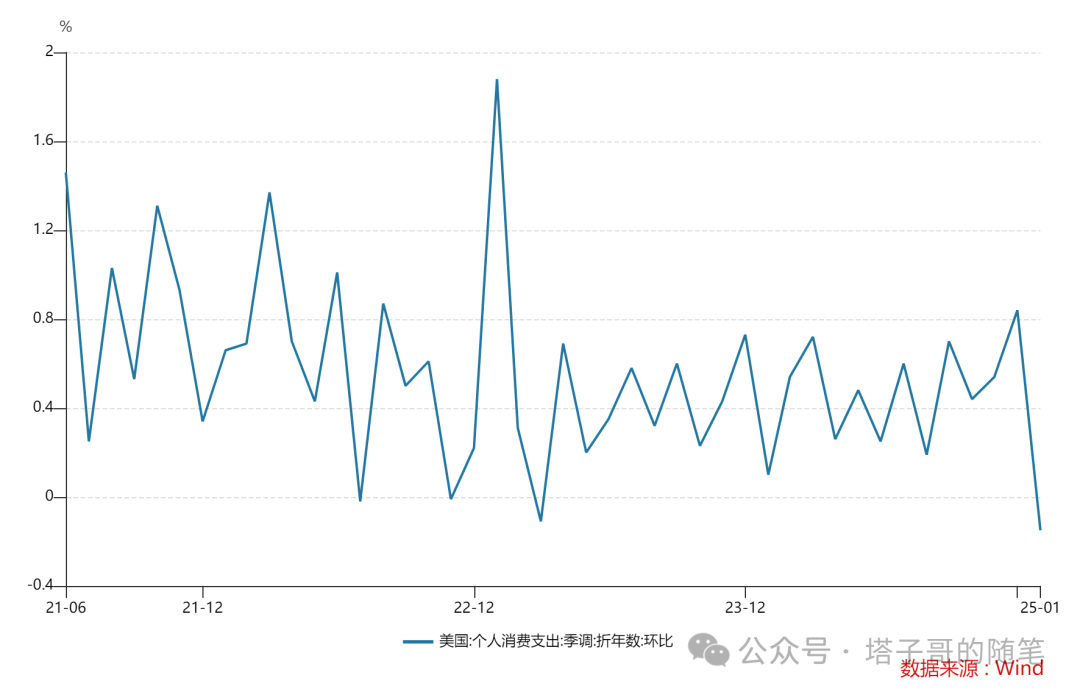

消费者支出和信心指数也很重要。此前1月实际消费支出暴跌,也是GDP暴跌的另外一个推手。本次消费支出料跟随零售对照小组强劲反弹,支持GDP增速上修;消费者信心指数和通胀预期此前让人大跌眼镜,美联储表示这是异常值,不知道4月的数据能不能让人松一口气呢?

前瞻预期

笔者对部分数据预期如下:

美国3月制造业PMI初值51.5,服务业PMI初值52,整体继续温和扩张,相比之前有所加速,反应出经济在年初因为各种因素减速后反弹;

2月核心PCE同比增2.8%环比增0.3%,PCE增2.5%环比增0.3%,高于CPI和PPI增速,符合美联储预期;

个人消费支出环比增0.8%,高于市场预期,呼应强劲的零售对照小组数据,美国经济发动机再次加速;

咨商会消费者信心指数为90,低于预期,呼应密歇根大学的调查,美国消费者趋于谨慎。

市场继续关注美联储利率路径,美国经济数据,特朗普关税等话题。

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

精彩评论