短期来看估计又要反对票了,不过拉长到3年5年来看——确实稳定。

凌晨黄仁勋在GTC大会上推出了一系列新品,还继续规划了未来几年的路线。在演讲中,黄仁勋仍是热情饱满,从硬件到软件到生态,从大模型到AI智能体到汽车机器人,整个AI都给包圆了,显示出其强大的实力和野心。不过市场并不买账,截止收盘,英伟达股价跌超3.4%,市值回落到了微软下方,位居美股第三,而截止笔者写稿时英伟达盘前涨超1%,部分挽回了跌幅。

新品方面,这次英伟达推出了新的GPU,CPO,智能驾驶,机器人,个人超算,量子计算,推理和基于Llama的LLM。具体来看:

一、 Blackwell Ultra GPU:AI推理性能新标杆

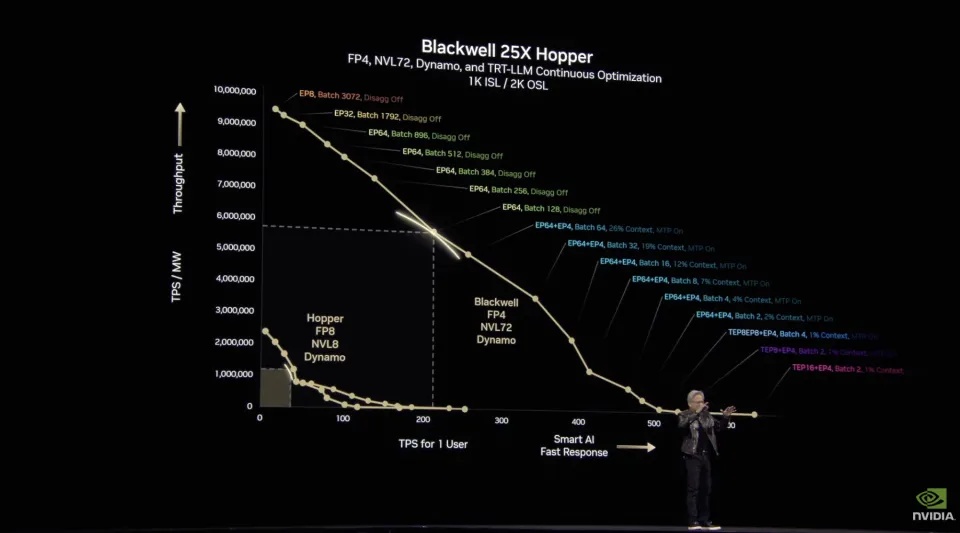

性能升级:搭载288GB HBM3E显存,FP4算力达15P FLOPS,推理速度较前代Hopper架构提升40倍,专为复杂AI推理任务优化。

系统方案:

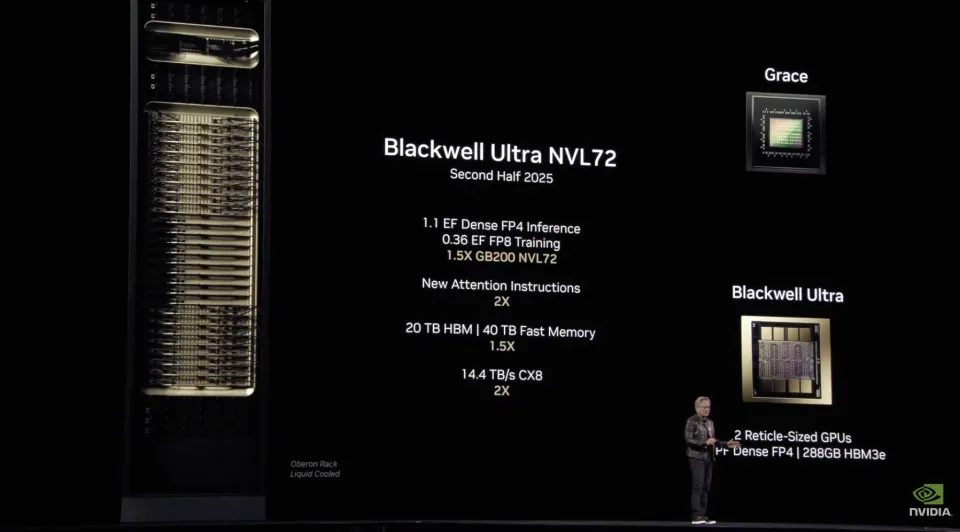

GB300 NVL72机架:集成72个GPU和36个Grace CPU,AI算力较GB200提升1.5倍,单机架支持3万Token/秒的峰值吞吐量。

HGX B300 NVL16:8个GPU互联,大模型推理速度较Hopper快11倍。

应用场景:演示了7人婚宴座位安排的复杂推理任务,10秒完成传统系统需90秒的工作。

据黄仁勋透露,目前美国大厂订购了超过350张B系列GPU,而去年总共订购了130万张H系列GPU,可谓是十分抢手。

二、 芯片路线图:四年三代架构

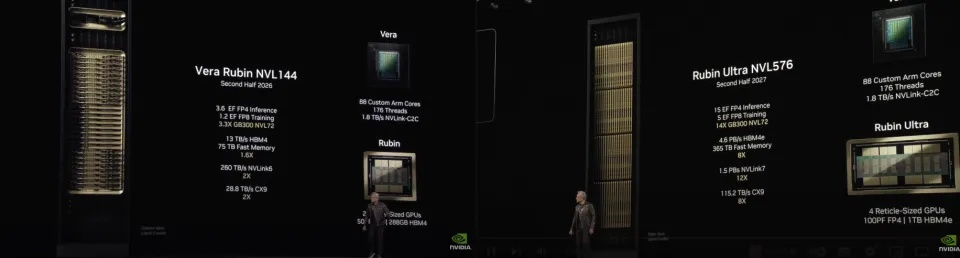

Vera Rubin(2026下半年):采用HBM4内存(384GB),FP4算力达50PFLOPS,机架性能较Blackwell Ultra提升3.3倍。

Rubin Ultra(2027下半年):HBM4e内存容量1TB,FP4算力100PFLOPS,性能达Blackwell Ultra的14倍。

Feynman(2028年):下一代光互连技术,支持百万级GPU集群,为“千兆瓦AI工厂”铺路。

三、 数据中心与网络革新

硅光交换机:

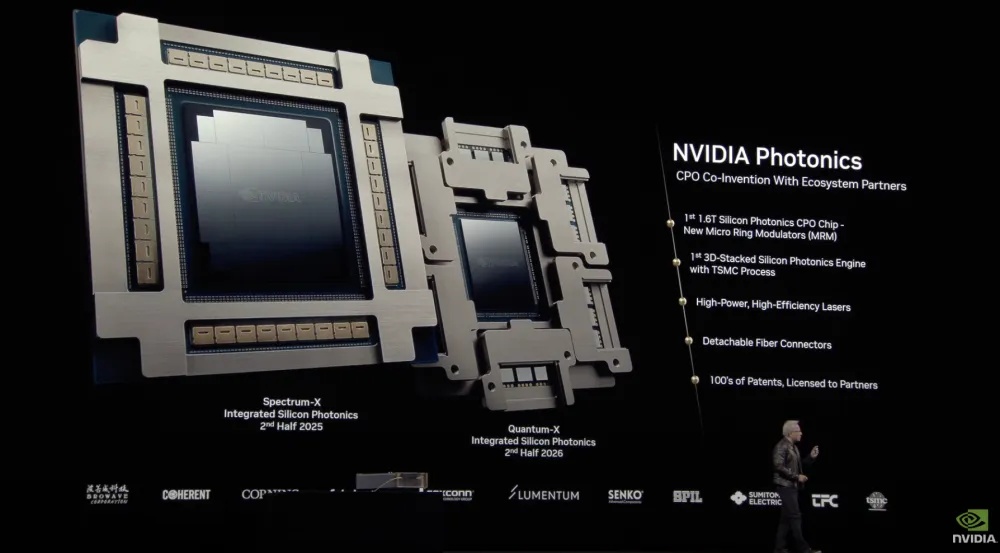

Spectrum-X Photonics:总带宽400Tb/s,能效提升3.5倍,采用CPO技术减少激光器数量。

Quantum-X Photonics:144个800G端口,2025年底发货。

AI超算方案:

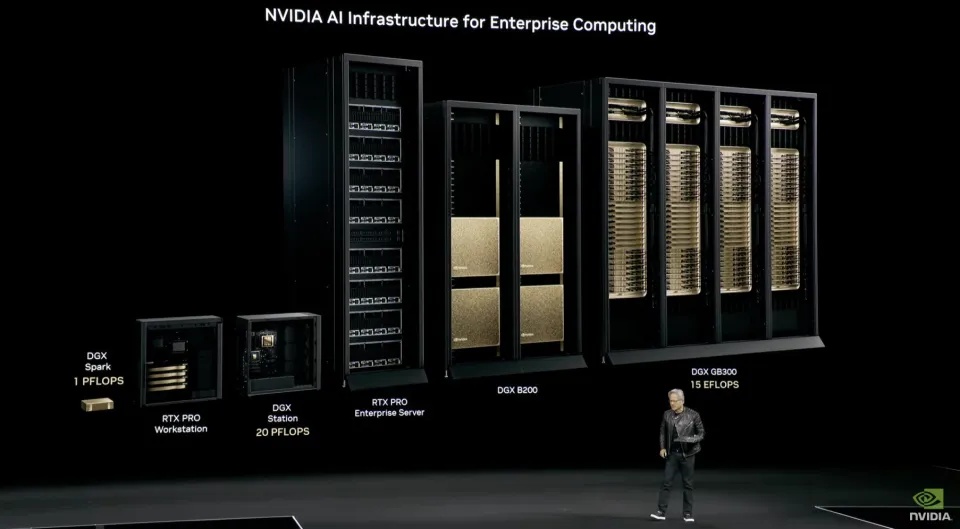

DGX SuperPOD:整合Blackwell Ultra GPU,支持企业快速构建AI超级计算机。

NVIDIA Mission Control:数据中心运营编排软件,优化资源调度。

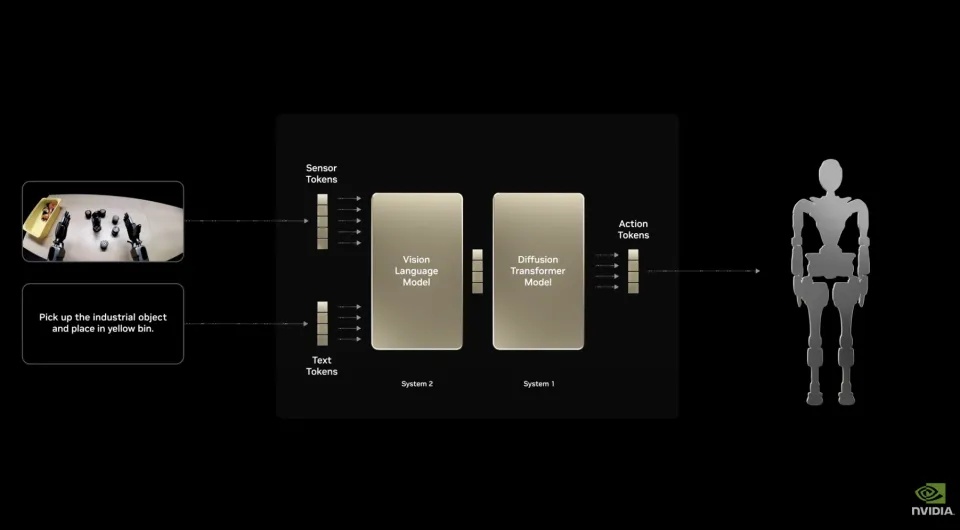

四、 机器人技术与物理AI

Isaac GR00T N1:全球首个开源通用人形机器人基础模型,支持技能学习与推理。

Newton物理引擎:与迪士尼、谷歌DeepMind合作开发,用于机器人动作模拟与训练。

应用案例:迪士尼下一代娱乐机器人BDX、波士顿动力Atlas装配线模拟等。

五、 个人AI超算与终端产品

DGX Spark & DGX Station:桌面级AI超算,搭载GB10 Grace Blackwell芯片,支持本地模型微调与推理。

RTX Pro Blackwell GPU:覆盖数据中心、桌面及笔记本的GPU新品,提升终端算力。

六、 量子计算与自动驾驶

NVIDIA加速量子研究中心(NVAQC):推动量子算法与架构研究,首次举办“量子日”活动。

GM AI合作:与通用汽车联合开发全栈自动驾驶安全系统NVIDIA Halos,700万行代码通过第三方安全验证。

七、 软件生态升级

Dynamo推理引擎:优化DeepSeek-R1模型吞吐量,提升36倍效率,降低32倍token成本。

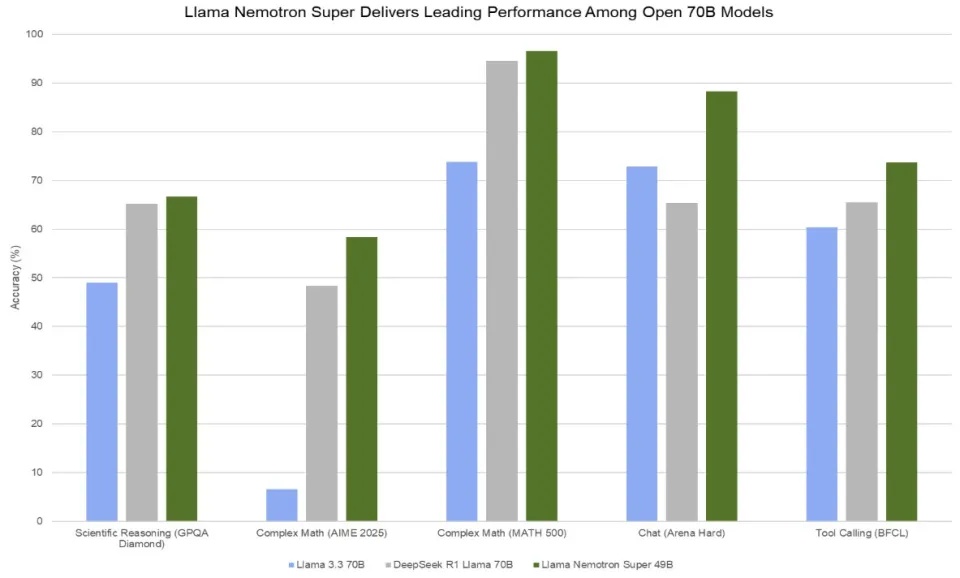

Llama Nemotron模型:Super 49B版本吞吐量达竞品5倍,支持企业级AI智能体开发。

怎么看这次GTC大会?笔者总结了一些嘉宾和外资看法:

NVIDIA这次25GTC大会上讲的,其实还是围绕着他们原有的技术栈--也就是大规模并行计算能力加上物理模拟引擎-做了一次“精细化整合”,属于典型的“新瓶装日酒”范畴。真正的技术路径和方法论并没有实质性跃迁,仍然是基于GPU算力生态上的强化工程。

它的价值到底有多大,取决于你的落地点在哪:

如果要解决的是产业级的具体工程问题例如自动驾驶场景建模、工业级物理仿真那么确实会提升便利性、精确性和可扩展性,但绝非根本性技术革命。田甘胡今60区二九十山变革,例如像AlphaFold对生物学的贡献DeepMind对强化学习的突破,那暂时看不到它能带来类似级别的飞跃。

所以本质上并不是一种理论层面的新范式,而是一次典型的‘工业化j和“算力工程化’的整合进阶。它的真正价值体现在工程落地的‘体验优化’和‘流程再造’上,而不是算法理论上的突破。

具体地讲:我们过去做高精度仿真工程比如汽车碰撞仿真、机器人运动控制、精密加工设备的数字孪生,都要涉及三件繁贝1.物理建模与参数调优2.仿真结果的高效训练与迭代3.算力调度和大规模并行计算管理

这些工作过去是割裂的,旁需要独立的团队分别管理不同的软件栈和硬件集群,而现在英伟达把这些工作“打包’到了一个统一的cosmos平台上来,从而使得工程师可以更高效、更便捷地实现:一键部署大规模仿真环境

比如过去你搭建一个大规模自动驾驶场景,光搭建场景和调参,可能就需要多个工程师花费数周甚至数月。现在cosmos的作用就是一次性把标准组件模块化、标准化、自动化,理论上做到按需部署,减少人力和时间成本。

算力调度与自动化训练的‘流水线’管理以前我们搞大规模物理仿真训练,尤其涉及高复杂性问题(比如空气动力学、多刚体碰撞或流体力学),在云端或本地集群配置与调度上花费很多精力。cosmos通过和NVIDIA的硬件紧密结合,直接封装了一套标准化算力资源调度机制。对于工程师而言,不再需要手动做硬件管理和任务调度,效率能明显提升。仿真数据与AI模型的闭环集成过去物理仿真和AI训练往往是割裂的,很多时候要人工从仿真系统导出数据,再导入到训练环境里,来回切换效率很低。现在cosmos直接把物理仿真环境和AI模型训练环境做了‘一体化’处理,让数据流动实现闭环,可以实现自动优化与迭代训练,大幅降低工程对接成本。(当然学习曲线也需要时间,很多玩UE的不愿意转到cosmos除了精度不够,还有学习曲线的问题我总结的呢就是这个Physics Al与cosmos在实际工程层面的核心价值所在。所以不要听老黄吹牛逼:再次强调一下,它带来的优势并非物理理论、仿真算法或AI技术本身的跃迁,而是将原有散落在产业中的各个环节统一成一个高效工程工具。这类似于传统制造业从作坊走向流水线的过程,是生产方式的改变,而不是生产技术本身的革命。

所以,你问这玩意能不能用起来,答案自然是肯定的,在工程化落地中一定能体现效率上的好处;但如果你问它能不能带来物理AI理论、或仿真技术本质上的根本突破,答案则是否定的。

伯恩斯坦公司表示:“一个值得注意的信息是, Jensen展示的一张图表表明,2025年到目前为止,前四大公有云供应商已购买了360万颗Blackwell AI芯片,而2024年购买的Hopper GPU芯片为130万颗”。

关于扩展规模:“几乎整个行业都判断失误……人工智能的扩展定律更具弹性,实际上,还在加速发展。由于具身智能(Agentic AI )和推理的需求,我们目前所需的计算量,比去年同期预计的高出100倍……推理所需的计算量比以往任何时候都‘大幅增加’”,“处于计算加速的临界点” 。

美银观点:

- 路线图:Blackwell芯片已全面投产;Vera Rubin芯片预计在2026年下半年推出(将集成144个GPU,而Blackwell仅集成2个……这“将大幅降低成本”);Rubin Ultra芯片预计在2027年下半年推出。

- 多家技术合作伙伴参与共封装光学(CPO)项目(包括Spectrum-X和Quantum-X的共封装光学技术)……提到了COHR和LITE两家公司 。

小摩:“Spectrum-X CPO的推出时间将比一些人预期的晚一年(这对收发器相关公司来说是个渐进的利好消息)” 。

来自Gene Munster的消息:关于英伟达主题演讲的5点总结:

1. 在长达两小时多的主题演讲中,约三分之一的时间Jensen都在阐述我们仍处于AI建设早期阶段。鉴于英伟达2026财年的市盈率为20倍,投资者仍持怀疑态度。我认同这一观点。现在投资者的关注重点转移到4月底,届时将听到微软、谷歌、Meta和亚马逊的消息 。

2. Jensen表示,有了Blackwell芯片后,就无需购买Hopper芯片。我的理解是:鉴于当前的需求状况良好,他才这么说 。

3. 产品发布符合预期,包括Blackwell Ultra、Rubin芯片,以及CPO技术——该技术将光学元件靠近GPU,以节省电力,从而使数据中心能够部署更多GPU 。

4. 从2022年的Hopper芯片到2024年的Blackwell芯片,再到2026年及以后的Rubin芯片,英伟达每一代产品的AI计算能力都提升了约4倍。新一代产品物有所值。

5. Rubin Ultra芯片的功耗预计约为Blackwell芯片的4.5倍,这对SVRT公司是个利好 。

汽车业务部门:宣布与通用汽车达成合作,为通用的自动驾驶未来提供技术支持。然而,如果在今年年底前没有重大进展,我会感到惊讶。在这个赢家通吃的市场中,通用汽车要赶上Waymo和特斯拉难度很大 。

笔者总结:基本符合预期:新品无惊喜,股价承压回落,部分先信资金跑路。不过好消息是,B系列芯片受到了广泛的欢迎,订单饱满;未来几年路线清晰;公司业务多元化,进军软件,C端AI等,做大了增量。摩根大通预测2026财年营收预计增长至1980.59亿美元,调整后EBIT为1229.83亿美元,调整后净利润为1081.98亿美元,调整后EPS为4.42美元。整体仍保持50%的增速,对比现在的估值算是相当便宜了。

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

精彩评论