今天继续讨论段永平备兑策略,这个策略实在是太好了,昨天文章里有很多没说清楚的地方。

首先简单说下周预期,跟本周差不多。对等关税将于4月2日生效,然后财报季开启,所以在4月前也就是下一周市场大概率继续震荡。

不过跟前两周不同地方在于,空军干扰有限,震荡比较纯粹,不会比上周更差就是了。

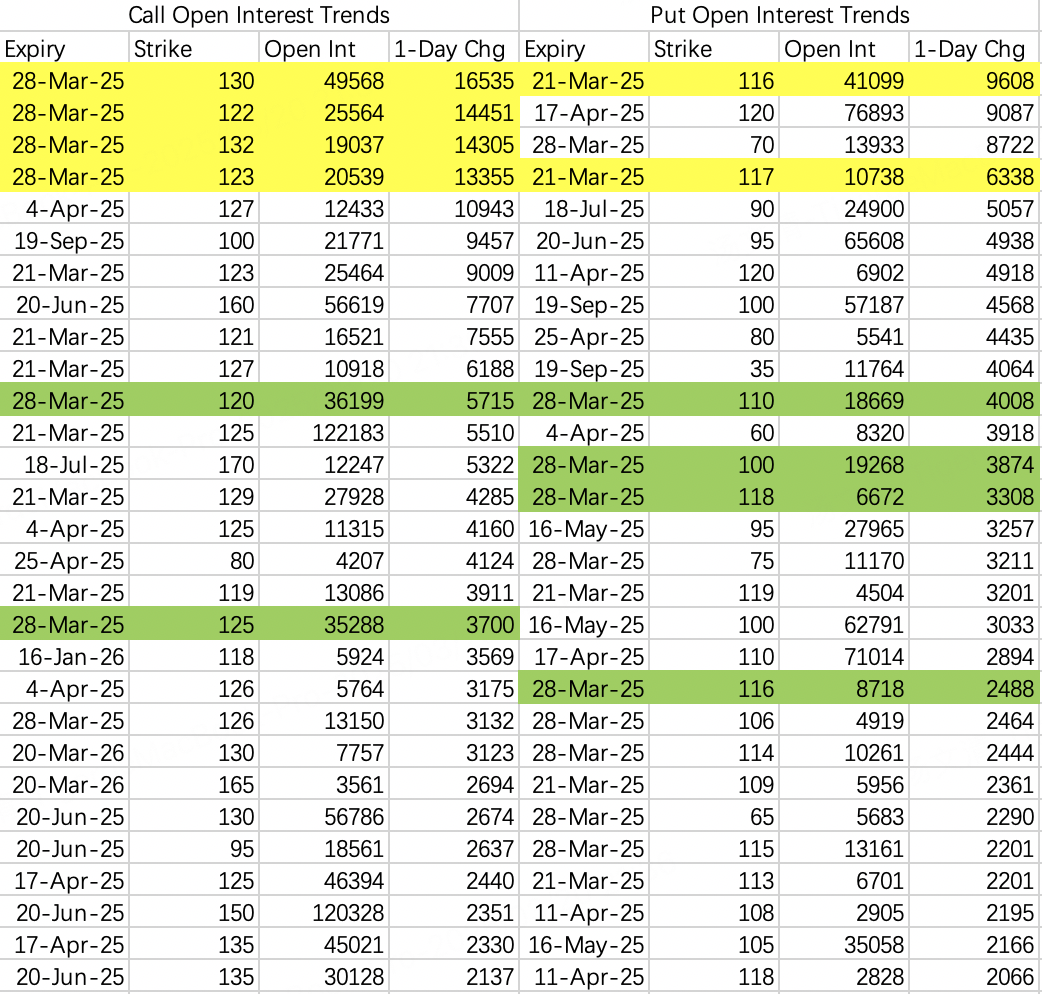

机构开仓sell call122跟123,对冲买入130和132。下周策略和行权价选择沿用本周,sell call 130,sell put110或者105。

段总策略无敌

昨天文章最后讨论照抄策略,应该照抄持股+sell call$NVDA 20260320 120.0 CALL$ 的备兑而不是卖看跌期权。

虽然两者风险一样,但段永平没有选熟悉的sell put策略而是备兑,因为备兑的理想收益$2750显著高于sell put最大收益$900。

备兑收益率23%,sell put收益率只有7%。

最重要的一点是,sell put回避了持股,而备兑持股的,相比sell put能获得更好的收益率。

那么在两者风险等价的情况下,持股做备兑$NVDA 20260320 120.0 CALL$ 明显是更优解。

可能有人发现了,这里面隐含一个信息,选择备兑而不是sell put,说明段永平对于英伟达的看法其实更积极。

sell put偏消极策略,上涨是跟sell put无缘的。而持股情况下能够吃到上涨收益,然后使用备兑策略,熊市情况下降低成本,牛市情况下虽然卡住收益上限,但也属于正常目标价出货。

所以对于英伟达来说,段永平这个锁定23%收益的备兑策略是无敌的。退一步熊市持股价格-权利金降低持股成本到92.5,进一步牛市股票以120被行权,但加上权利金是以144价格卖出。

当然对于我来说,判断段永平态度偏向持股就已经是很重磅的利好消息了。

常见问题

段永平这个单子有一点点绕,主要是时间和行权价争议比较多,比如:

到期日为什么选1年后?

卖120call,是不是只看涨到120?

为什么低股价时进行备兑操作?

为什么不选择sell put?

1 为什么选1年后,跟预期有关吧。对比去年英伟达涨幅171%,年收益23%确实颇为保守,但假如今年预期就很保守呢?

目前来看市场不会对硬件出货有更高期望,表现对于GTC大会股价没什么反应。除非AI应用端突然起飞,让硬件需求更上一个台阶。目前来看今年可能有点难以实现。

更何况英伟达刚刚被恶意做空完,今年空军肯定要趁动荡继续搞事,所以保守一点没什么不好。

2 只看涨到120这个问题,依然有很多人问。

116.5持股,120卖出赚多少,120-116.5=3.5,是不是赚3.5?然后卖出120call,权利金赚多少,赚24。

权利金加股票差价在一起赚多少?24+3.5=27.5。那么实际上,116.5的持股相当于多少钱卖出的?116.5+24+3.5=144。

虽然更简单的算法是直接120+24=144。

也就是到期股价只要涨到120以上,段永平都相当于以144卖出持股。

3 备兑策略印象中,是高股价时的操作,所以段永平在116.5时进行操作让很多人不解。

为什么不在低股价做备兑,因为只有上涨时call的权利金才高,现在call的权利金低,所以下意识认为低股价卖call不划算。

不过反过来,call上涨同时,股价也在涨,比如今天进行买股备兑操作,119.5买入然后做备兑$NVDA 20260320 120.0 CALL$ ,期权行权价25,换算成最终卖出股价相当于145,比144高1块,但随着delta增大行权价变成价内,行权价+权利金价格不会产生太大变化。

也就是今天买股卖120和后天买股卖120区别不大。

当然问题核心为什么不选更高的行权价,比如卖150call。而是选了近乎平价的120。

是啊,段永平为什么不选150行权价呢?我还想回过头问2月底做空特斯拉的那个小子行权价为什么选250呢 $TSLA 20251219 250.0 PUT$

这个问题核心还是信息差,以及你想不想承认信息差。

4 sell put问题上面讲了。不是很划算。虽然可以行权价卖高一点, 但接盘成本也会更高,这就需要自己权衡了。同样收益率情况下肯定选接盘成本低的。

精彩评论

sell put偏消极策略,上涨是跟sell put无缘的。而持股情况下能够吃到上涨收益,然后使用备兑策略,熊市情况下降低成本,牛市情况下虽然卡住收益上限,但也属于正常目标价出货。