据称,满帮在评估在港二次上市的可能性,或许可以给港股又带来一个独特的互联网标的。

这个货运平台在前段时间刚发布了第四季度及全年业绩报告。从成绩单上看,有一种狂奔不止的感觉。

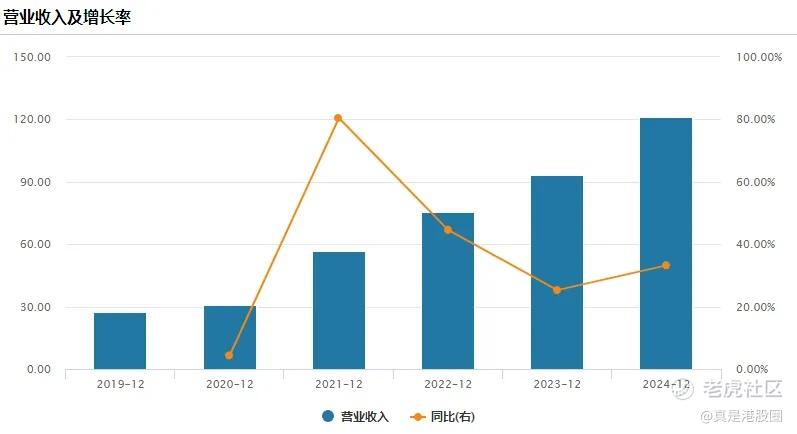

2024年第四季度,满帮实现营业收入31.7亿元创新高,同比增长31.8%,非美国会计准则下的调整后营业利润达到了9.6亿元,同比大增141.6%,非美国会计准则下净利润10.5亿元,同比增长43.5%。

全年业绩表现同样强劲。2024年全年,满帮营业收入和调整后净利润均再创新高,报告期内实现营业收入112.4亿元,同比增长33.2%,非美国会计准则下的调整后营业利润达到了30.3亿元,同比大增91.9%,非美国会计准则下实现净利润40.2亿元,同比增长43.7%,保持了可观的利润增速,表现出持续的增长潜力。

很多人可能都没听过满帮,是什么生意这么赚钱?

一、货运界的滴滴

满帮有点像货运版的滴滴,把货主和卡车司机匹配起来。

货主在平台上发布货运需求,包括货物信息、运输路线、时间要求等详细内容。司机则依据自身情况筛选合适订单并接单。双方达成初步意向后,系统不仅保障交易资金安全,实现运费的托管与结算,还对运输过程进行全程监控。通过定位技术,货主能实时掌握货物运输状态,司机也能按规划路线高效完成运输任务。运输完成后,双方进行互评,进一步完善平台信用体系。

我国公路货运货主及司机两端分散,货主端中小型企业主居多,卡车司机中个体运营者占多数。据弗若斯特沙利文资料,个人货车车主及小型车队运营商(拥有五辆以下货车)**国内地现有司机总数约9成,而美国这一比例约为40%;在需求方面,2022年中国同城货运分部30%以上的GTV来自中小企业。根据中国物流与采购联合会《2022年货车司机从业状况调查报告》,一半以上(50.15%)货车司机表示没有稳定的货源,36.02%的货车司机有单边稳定货源,仅有11.36%的货车司机有双边稳定货源。

满帮平台实现货主高效找车、司机快速找货的功能这种高效、安全的业务模式,吸引了众多物流企业入驻。对于物流企业而言,满帮的核心交易业务模式提供了一站式解决方案。一方面,解决了传统物流交易中车货匹配效率低的难题,大幅缩短找车、找货时间,降低物流成本。另一方面,满运宝系统的资金托管和运输监控功能,保障了交易安全和货物准时送达,提升了物流企业的运营质量和客户满意度。

随着平台逐渐做大,为了更高效地匹配需求,货品两端的人的都会来到满帮这个平台。

在货主端,随着平台上司机数量的增多,货主能更快速地找到合适运力,满足不同运输需求,无论是紧急订单还是特殊路线要求,都能得到及时响应。这使得货主更倾向于选择满帮平台发布货运任务,从而吸引更多货主入驻。

在司机端,平台上丰富的货源信息是吸引他们的关键因素。司机能在满帮平台上找到更多合适的订单,减少空驶时间,提高收入。这种优势吸引更多司机加入,进一步扩大了司机群体规模。

双边用户规模的增长形成了强大的正反馈循环。更多的货主带来更多货源,吸引更多司机;更多司机又能满足更多货主需求,吸引更多货主。随着用户规模不断扩大,平台的价值大幅提升。一方面,平台能够提供更全面、精准的服务,满足用户多样化需求;另一方面,规模效应降低了单位服务成本,提升了平台的竞争力。

满帮集团已经在货主和司机两端呈现出显著的网络效应。这种网络效应优势是满帮集团在数字货运市场脱颖而出的重要因素,为其构建了坚实的竞争壁垒。

从数据上看,2024年第四季度平台多项运营数据再创新高。

货主增长层面,四季度平均发货货主月活达293万人,持续突破历史新高,同比增长31.3%。值得一提的是,满帮货主用户结构进一步得到优化,直客货主履约订单占比首次达到50%,同时,四季度末平台货主会员首次超过100万,说明用户粘性也在不断加强,取得里程碑式的突破。

司机层面,过去12个月,平台履约活跃司机数量攀升至414万人,再创历史新高,平台累计注册司机超千万。

履约数据方面,四季度履约订单达5,690万单,同比增长24.3%,履约率达37.5%创历史新高。2024年全年,履约订单达1.97亿,同比增长24.1%。履约单量的增长主要受益于货主规模的高速提升,以及用户结构变化带来的履约效率的整体改善。

用户规模和订单数量的持续增长,证明了满帮平台为司货双方创造了独特的价值。

二、如今的满帮

凭借互联网,在拥有网络效应下,那么满帮赚钱的模式就很容易了。

2017年货车帮与运满满合并成立满帮集团。合并后公司不断拓展业务边界,逐步形成货运匹配业务+增值服务的业务结构。

货运匹配业务中包含了会员费+经纪服务+交易佣金三个业务。

其中会员收入规模最小,增长也较弱。会员服务主要满帮平台针对不同货主需求推出发货次数包。

货运经纪业务收入规模最大,也是公司收入占比最高的业务,占收入比重达到42%。经济业务主要以开票收入为主。由于货车司机多为个体司机,无法开具增值税发票,但货主又需要增值税发票进行报税,因此满帮推出经纪业务,为货主开具增值税发票的同时实现经纪业务收入,该业务随平台履约单量的增长持续增长。

交易佣金则是平台收入及利润增长的重要驱动力,2024年增长66.7%,收入占比达到34.1%。

根据资料,满帮在不同的城市实施不同的抽佣比例,并且抽佣城市数不断上升。满帮2024年抽佣占比GTV预计维持在1.2%-1.5%区间,且收入增长更多依赖订单规模扩张而非费率提升。

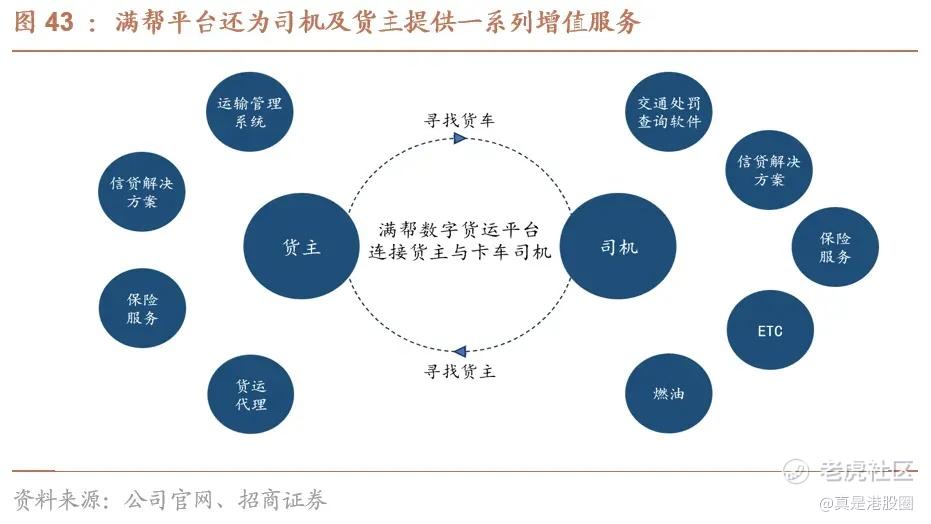

增值业务则是公司针对平台上货主与司机的货运周边需求,合作第三方为用户提供一系列增值服务。主要以信贷业务为主,2024年占比估计达到60%,所以也可以分为信贷业务和其他业务两类,其中信贷业务指平台通过自有资金为货主及司机提供小额现金贷款的服务,时间周期通常以周或月为单位;其他增值服务则包括保险、加油卡、高速公路卡、维修等。

公司增值服务收入增长也较快,2024年增长29%。但是这个业务主要是贷款且年化利率较高,被市场诟病。本身来说,这个贷款业务是好事,因为司机群体信用度相对不足,难以去银行贷款,但满帮平台掌握司机履约情况,车辆信息等数据,平台可根据司机历史数据完善的风控模型,以小额信用贷的方式实现信贷收入并控制坏账率。但是其年化利率可比肩高利贷,有一定的合规风险。

在满帮强劲的模式也业绩之下,2024年四季度,吸引了众多超大型长线机构加仓。包括挪威全球养老基金,富达国际、First Beijing、摩根大通、贝莱德等知名机构。

同时满帮也开启了股东回报,继2024年3月首次宣布分红计划后,满帮再次披露 ,自2025年起实施半年度现金股息政策,2025 年预计分红总额约2亿美元。根据该政策的第一期安排,满帮预计派发约1亿美元的现金股息。此外,公司还将原定于2025年3月12日到期的股票回购计划延长至2026年3月12日,回购额度为2亿美元。

结语

中国公路货运市场长期存在"空驶率超40%、空载率近30%、空置率逾20%"的行业痛点。

在降低全社会物流成本,提升配送效率,大幅降低公路货运中的“空驶、空载、空置”现象,满帮还是为行业创造了价值。

满帮的收入先从黄牛的高抽佣中啃出来,然后再让司机从单程有货变成往返都有货,提升效率和收入。那么行业里除了黄牛的收入减少,平台、司机、货主都得到了好处。而这种细分领域的聚焦,配合高频刚需的业务,反而比滴滴这种大市场但强监管竞争多的业务更高效。

欢迎加入真是港股圈星球,投资不迷路。

精彩评论