刚过去的2月27日凌晨,全球科技圈都在等英伟达 $英伟达(NVDA)$ 交卷。

这家被戏称为"AI界印钞机"的公司,这次季度财报依然没让市场失望。

不过比起前几个季度的狂欢,现在的投资者明显冷静多了

毕竟美股大环境不咋地,谁都怕这个"顶梁柱"要是闪了腰,整个科技板块都得跟着遭殃。

先看看这次的基本盘:季度营收393亿美元,比去年同期暴涨78%;净利润更是冲到221亿美元,同样增长80%。

这两个关键指标又一次吊打分析师预测

不过呢,财报后英伟达的股价表现就不太好了,截止写文,都快跌了7个点

要说现在市场关注啥,九成九的目光都盯在数据中心业务上。

这个AI驱动的部门贡献了356亿美元收入,同比涨了93%,环比也有16%增长。同环比都有增长了,说明过去市场对AI的需求依然是高景气度的状态

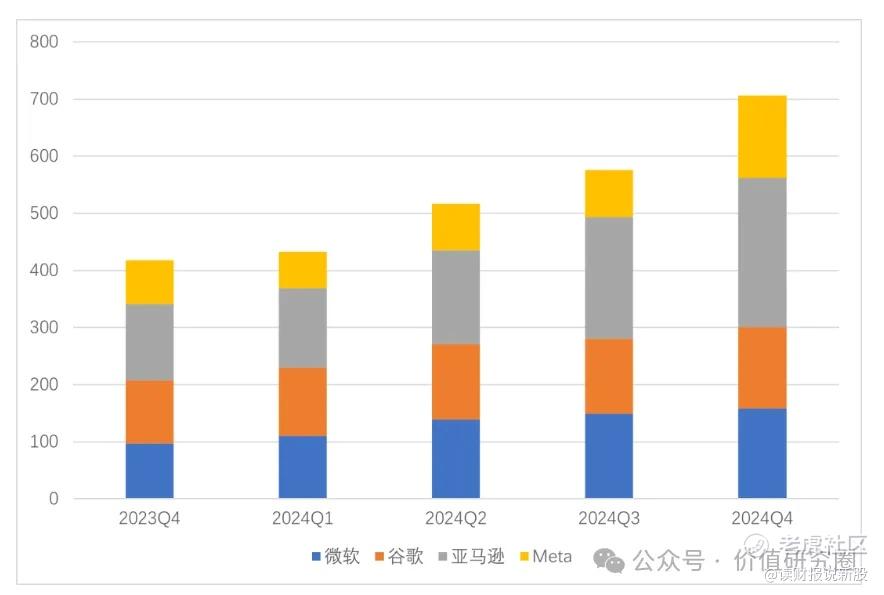

微软、谷歌、亚马逊、Meta这四大云服务商去年四季度合计砸了706亿美元搞基建,同比飙升68%,正好和英伟达的增长节奏对上号。

不过有意思的是,游戏玩家们可能会有点失望,由于芯片供应卡脖子,游戏业务收入25亿美元,反而同比掉了11%。

这次财报有个意外惊喜是Blackwell架构芯片。

之前都说这新品产能有问题,结果人家硬是贡献了110亿美元收入,比公司自己预估的"几十亿"高出一大截。

不过新产品也带来点麻烦,毛利率被拖到73%,比上季度又下滑了。

管理层预告下季度毛利率可能降到70.6%左右,虽然比预期低,但430亿美元的营收展望还算给力,同比增长65%,又超了分析师预期。

现在我们得说说暗雷了。

首当其冲的就是DeepSeek这个变量

虽然科技巨头们明年的开支计划看着挺靠谱,但市场总在嘀咕:等AI推理市场真爆发了,英伟达还能不能继续吃独食?

黄老板在电话会上拼命解释,说AI推理需要的算力比训练大模型还要夸张百万倍

言下之意是DeepSeek反而会帮他们卖更多芯片

可资本市场好像不太买账,毕竟谁都知道垄断生意不可能永远持续,这可能是今天英伟达股价表现不太好的原因吧

另一个躲不过的问题就是体量魔咒。

公司现在年赚728亿美元,这么大的基数下,增长放缓是迟早的事。

看数据就知道,虽然营收同比增速还有78%,但环比增速已经在收窄了。

这时候大家就要开始算账:现在这股价到底贵不贵?

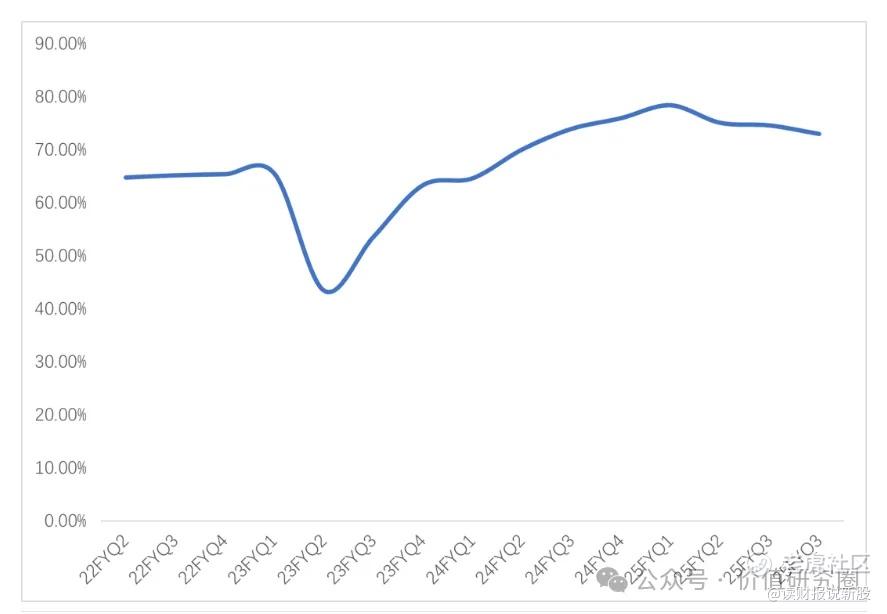

说到估值,倒是有个好消息。

从去年6月到现在,英伟达股价一直在高位震荡,变相消化了部分泡沫。

目前滚动市盈率降到44倍,按2026财年(即今年全年)预期更是压到30倍上下。

横向对比的话,这个估值在科技巨头里不算太夸张,毕竟微软 $微软(MSFT)$ 现在PE也有33倍,亚马逊 $亚马逊(AMZN)$ 28倍,苹果 $苹果(AAPL)$ 27倍。

而且啊,这些公司的增速可都比英伟达慢不少。

所以啊,就算英伟达增速达不到以前动不动就翻倍的状态,但对比其他科技股,依然是高不可攀的存在

再加上目前由于DS的存在,市场也已经消化了这种利空因素,现在的股价对应今年全年,才不到30倍的PE

这样的估值,无论是对比同行还是对比自身来看,都是机会远大于风险!

最后说句实在话,现在买英伟达就像买茅台

大家都知道是好公司,但到底现在算不算好价格,就得看你相不相信AI革命还能再炸出几个增长核弹了。

至少从这次财报看,老黄的印钞机暂时还没熄火。

精彩评论