中签结果,大概是一手4.5%,10手19.5%,20手25.6%,50手35.5%,100手47%,甲尾200手72%,乙头250手27.5%,乙4档1000手90%,乙5档2000手稳1望2,乙6档3000手和顶头都是稳2望3。

这种股开始就说有钱的话尽量往多了打,稳一手的概率大概在乙4或乙5,现在杠杆也高,100倍200倍的,有钱直接上顶头,多余的钱可以分户再认购。

一般人认为一户甲尾72%概率,两户的话应该必中了,实际中签率为:

1-(1-72%)^2=92%。

用概率学专业术语讲,大样本下,大数定律保证经验频率依概率收敛于理论概率;而小样本因方差未消减及中心极限定理的渐近性失效,从而引发小样本偏差。

白话就是,大样本数据下,概率是有效的。

即便甲尾72%中签率,分两户去认购甲尾(这还是开天眼回头看的分户认购最优策略),也有8%概率不中,这8%概率不发生在你身上还好,发生了对个体来说就是100%不中。

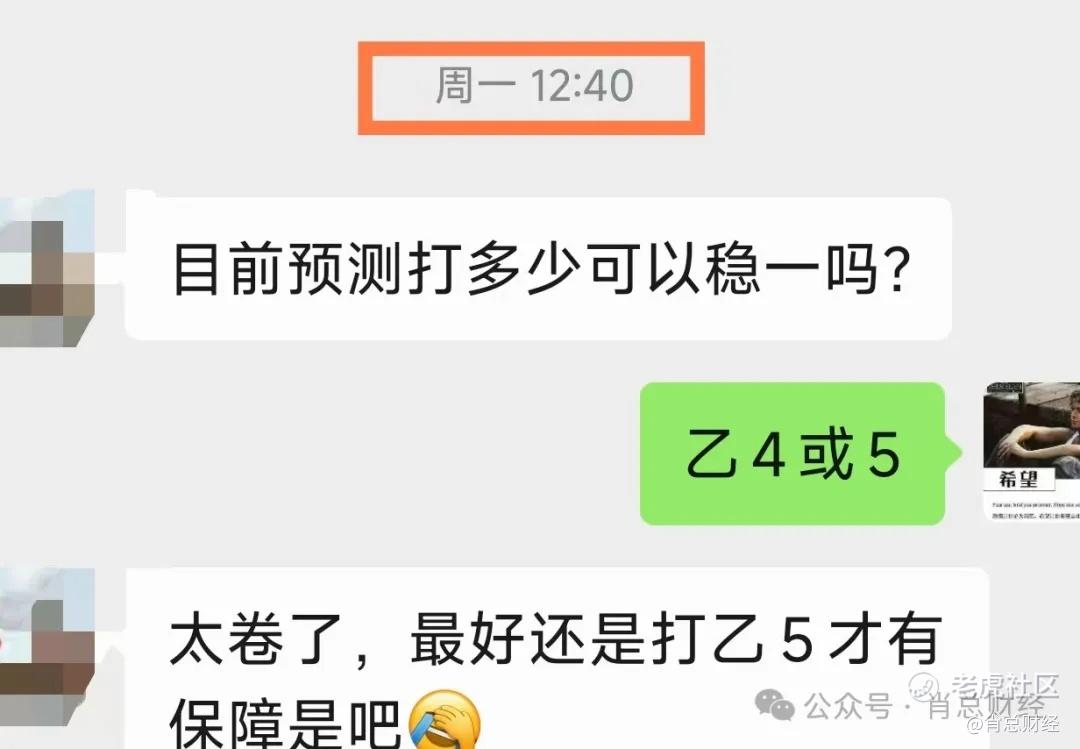

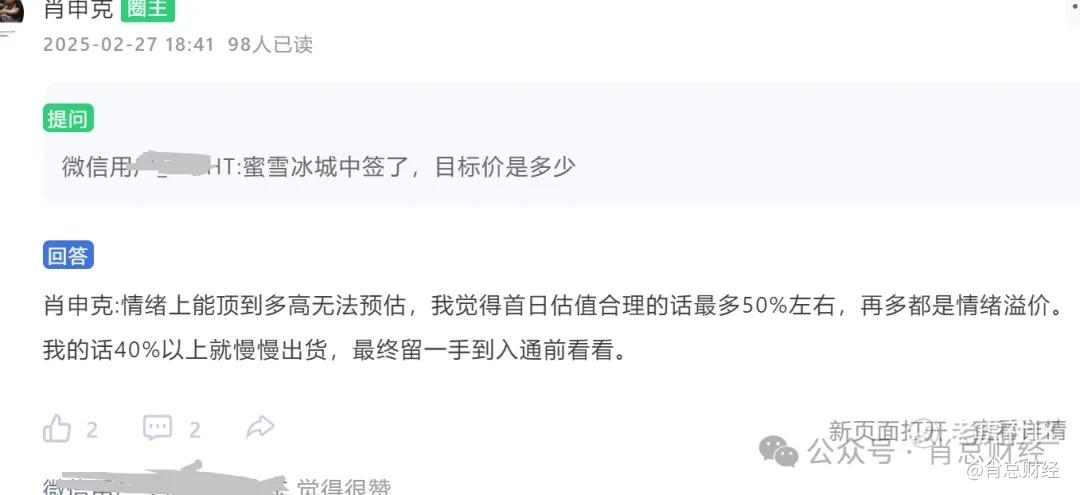

再来聊下首日涨幅,下图是之前圈子里给的参考意见。

这里我简单说几点逻辑:

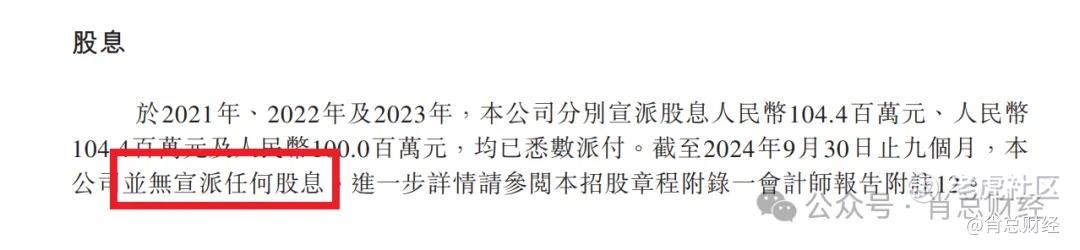

1、上市前未进行大额分红

如下图招股书所示,上市前并未有大额分红。

大家还记得古茗吧,在上市前一个月,即2025年1月宣布向股东派发17.4亿元的特别股息,包括之前农夫山泉上市前也搞了突击分红,把账上利润基本都分给老股东了。

但蜜雪并未这样做,关键创始人张红超、张红甫兄弟通过直接和间接持股合计控制82.54%的股份,也没有突击分红给自己。

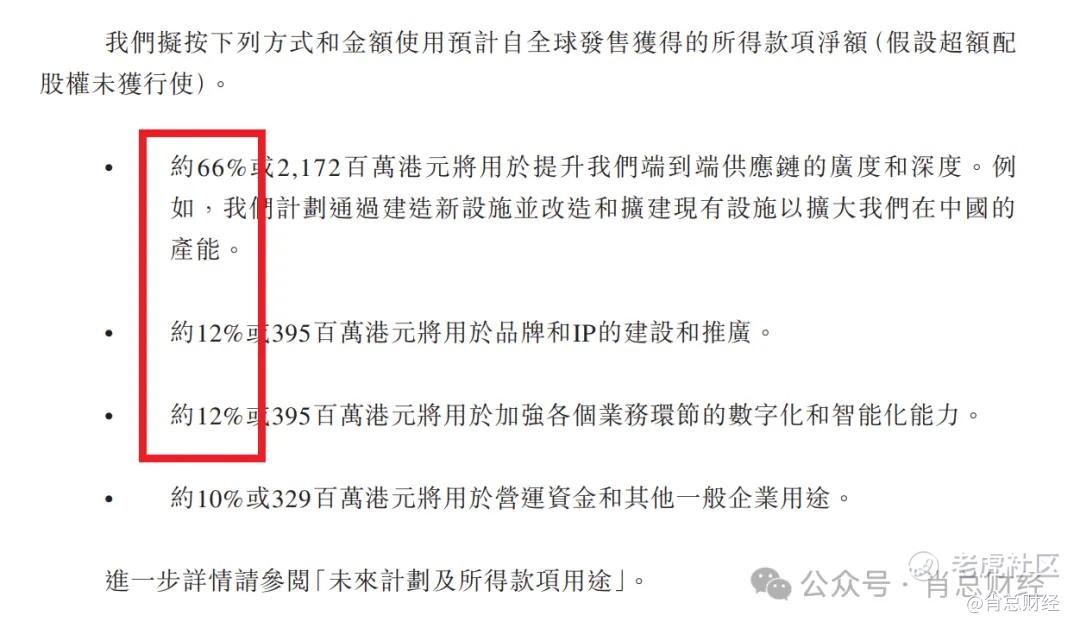

这点上看,蜜雪格局很大,创始人持股比例这么高都没急于套现,招股书也写了,大概90%募资的钱,将会用于强化供应链和品牌建设,强调长期竞争力。

虽然别的公司招股书里也会写明募资用途,但对于尚未发生的事,我们无法去预判将来会不会发生,对于一件事的判断,往往是不要看他说了什么,而是看具体做了什么。

就上市前账面上有大量现金,创始人也未进行突击分红套现这事,我相信蜜雪的格局,是真的为了长期竞争力而努力。

2、极致的供应链管理能力。

先说结论,这能力是蜜雪的核心护城河,其它企业无法简单复制。

我们都知道蜜雪是茶饮头部品牌里最便宜的,没有之一,经典产品,比如冰淇淋2元、柠檬水4元、珍珠奶茶6元。

现在核心来了,蜜雪的强大,并非单纯依赖低价策略,低价是它的“果”,而非“因”。

在于它的极致的供应链管理能力和控制成本能力,是通过构建覆盖全球六大洲38个国家的原材料采购网络,从而建立自己独立的供应链体系,形成跨区域成本套利能力。

其柠檬采购成本较行业平均低20%以上,奶粉低10%以上,这种差异化的成本控制能力使其在平价市场中形成“定价权垄断”——即便竞争对手模仿其产品定位,也难以复制同等成本结构。

别的企业想打价格战,成本降不下来的,你拿什么跟蜜雪竞争?

再说蜜雪的海外扩张能力,任何行业,在国内的竞争都是最最卷的,没有之一,在国内都能卷出一条血路的企业,出国都是吊打、降维打击,除非他国进行行政干预,但奶茶消费这玩意,我想不出任何政治上打压它的理由。。

3、合理估值分析

蜜雪的上市,引爆了相关行业的行情,这几天奈雪、茶百道、古茗都涨疯了。

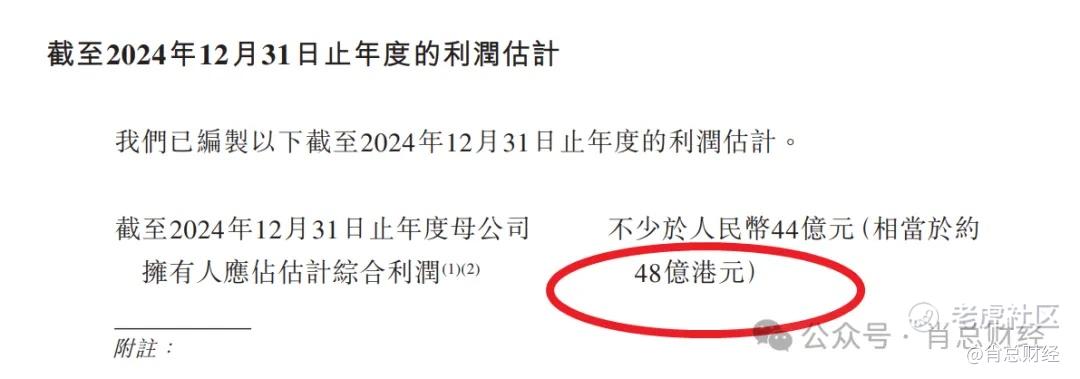

古茗现在21PE,下图为蜜雪招股书里关于24年净利润的指引,不低于48亿港币,发行市值763亿,15.9PE。

根据前两条分析,25年利润大概率会高于24年,给蜜雪这个行业龙头点溢价并不过分,按25PE算,涨幅就有60%左右。

如果只看首日,合理估值在40%—50%左右,情绪上还要看大市配合,行情好情绪溢价就会往上顶顶,大市差,情绪溢价会下调部分。

这股我打算留点长持,可能还会找机会入点,长期看6月份会入通,期间如果涨幅低于40%-45%,可能都是入手的机会。

当然如果只想打新套利,首日分批出货即可。

精彩评论