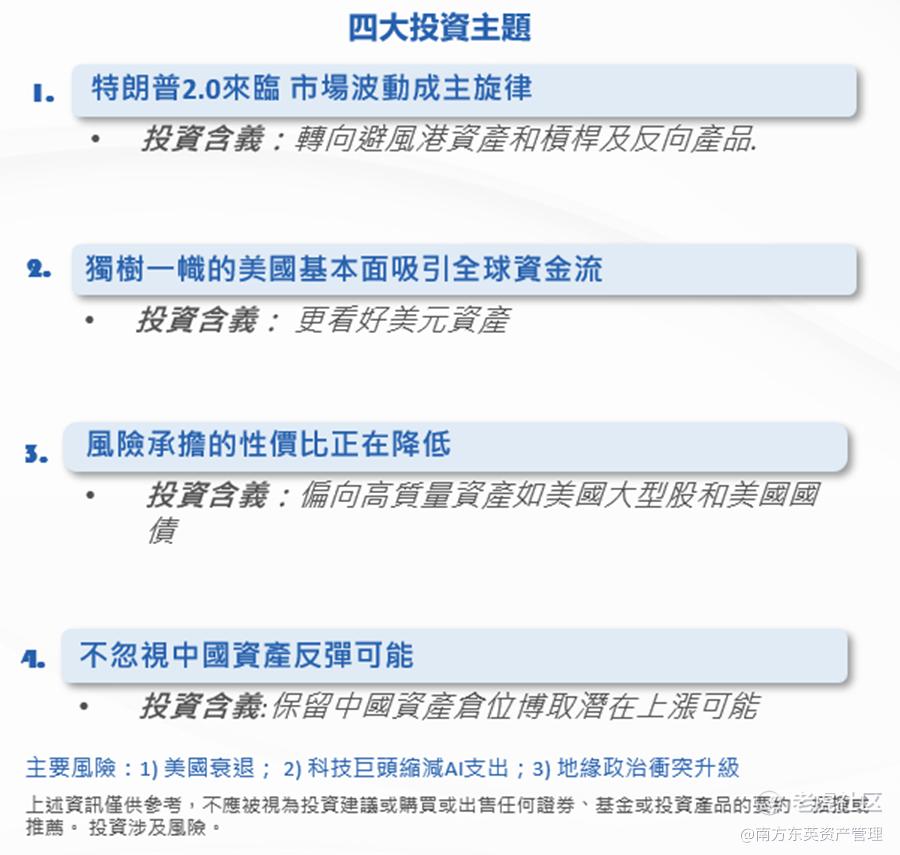

全球市场展望:美国经济举足轻重,强美元和再通胀或成为基本情形

美国通胀危机要结束了吗? 警惕再通胀风险

通胀高企一直是后疫情时代各国的普遍困境,导致了贫富差距扩大和社会冲突加剧。许多选民纷纷寻求新政府来解决通货膨胀问题,这也是刚刚过去的2024选举年世界各地执政党连任失败的原因。

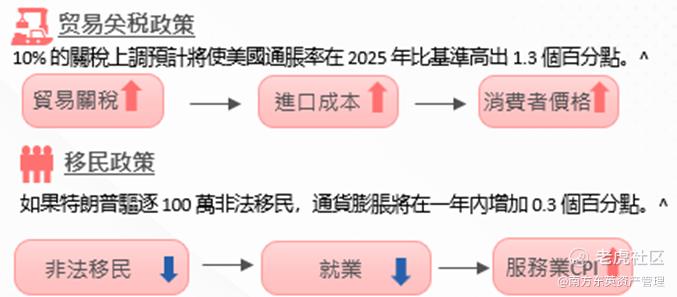

但特朗普的政策主张似乎与他竞选期间对抗通胀的承诺相矛盾:控制通货膨胀是关键目标, 贸易和移民政策却对控制通胀不利:特朗普各项政策背景下,2026 年美国通胀率将比以前高出 4 个百分点以上^

^PIIE

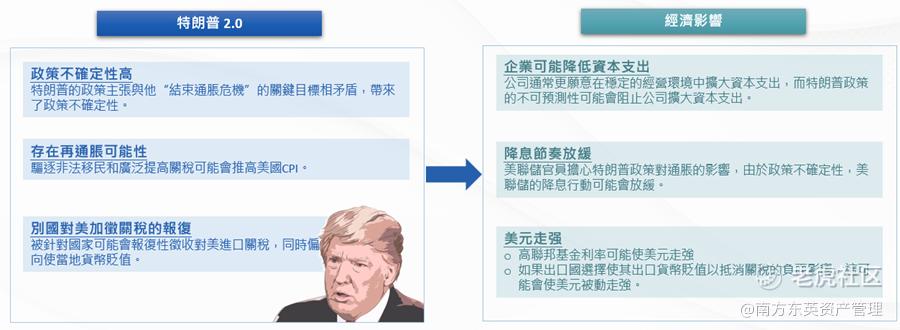

政策不确定性增加,政策持续性尚存疑问

关税加征进一步抑制需求,谁将最终承担关税的转嫁成本?

出口商反制措施可能导致美元走强,出口商或会贬值本币以对抗美国关税,关税针对国家可能会对不断增加的贸易关税进行报复。回顾历史,从出口商的角度来看,有两种可能的报复:对美国的报复性关税,货币贬值以抵消关税。

不确定性前景将抑制企业扩大资本支出的意愿,对关税上调的预期增加了需求端和政策端的不确定性,阻碍了全球贸易和资本支出的增长。根据高盛的估计,由晶片法案(CHIPS Act)资助的研究制造支出已经见顶,未来每年将拖累总资本投投资的1%;唯一的增长点是 AI 相关领域

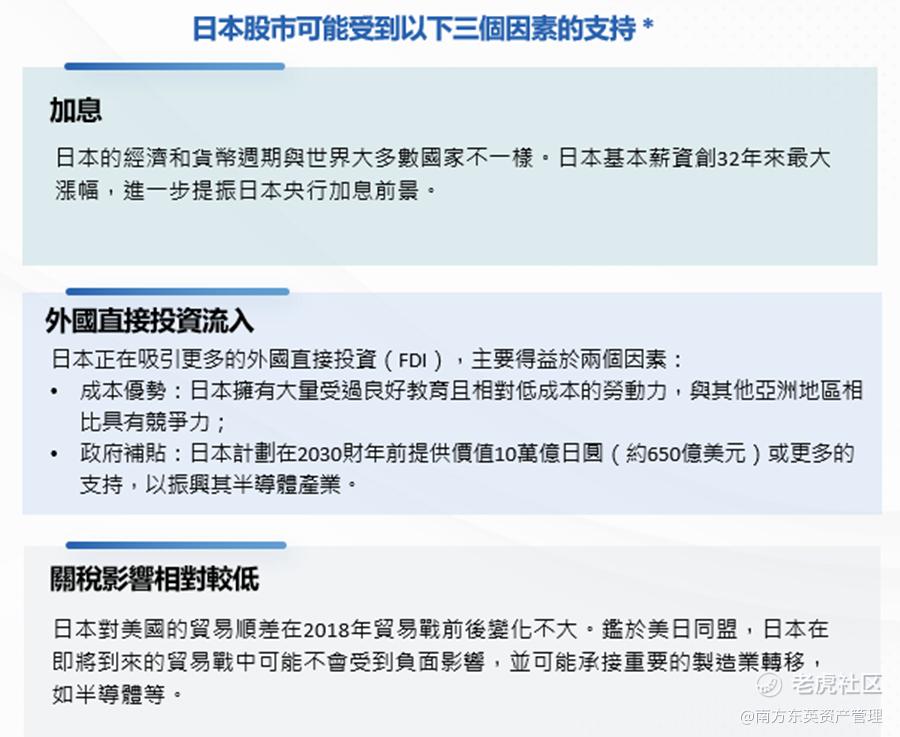

日本股市可能在强势美元环境中成为一线希望。利用低收益货币比如日圆来为高收益投资提供资金的套利交易将持续。在动荡的外部环境中,预计日本股市将表现出较强的韧性。

资料来源:*彭博。截至2024/8/6

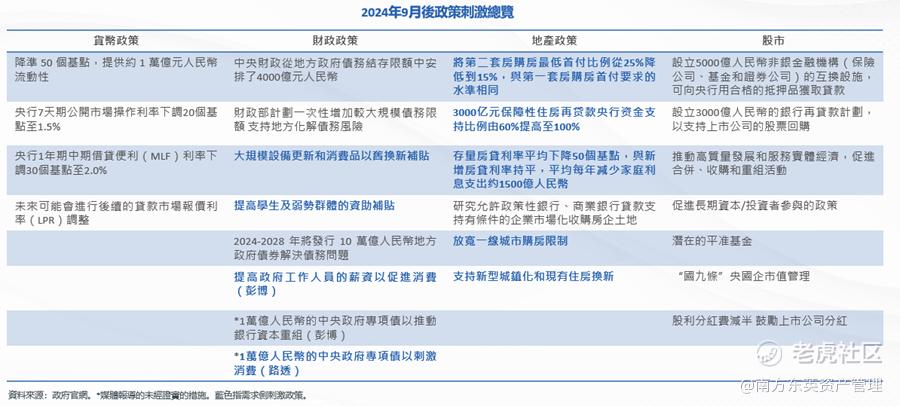

中国市场展望:经济和股市的持续复苏需要更多的刺激

9月政策对市场的刺激效应正消退,市场需要看到更多的刺激政策:受9月超预期的刺激政策影响,中国股市出现了史上最强劲的反弹之一,但这种反弹并没有持续。中国境内市场的防守型交易策略依然盛行,高股利策略、国债等吸引大量资金流入。

在九月下旬政策转变引发市场兴奋之后,政策周期可能已从预期阶段进入到确认/实施阶段,政策预期带来的市场反弹持续需要进一步的政策细节来支撑。

下一个政策催化剂会在什么时候?

市场预期2025年增长目标维持在5%左右[2]。

市场押注在“超常规”政策的出台上[3],预算财政赤字将超过隐含的3%上限,达到GDP的3.6-3.8%。2025年政府债券发行量有望创新高,达到12.2-13.16万亿人民币:中央政府专项债额度2-2.5万亿人民币,地方政府专项债发行额度4-4.7万亿人民币。

房地产、地方政府去杠杆的负面效应仍拖累经济成长,但财政刺激政策效应尚未显现。房地产市场缺乏鼓励和大力刺激,脆弱的房地产行业意味著中国经济成长前景的结构性阻力很难很快消失。2025年外部环境的动荡以及特朗普政策的不确定性将给增长带来进一步的下行压力。

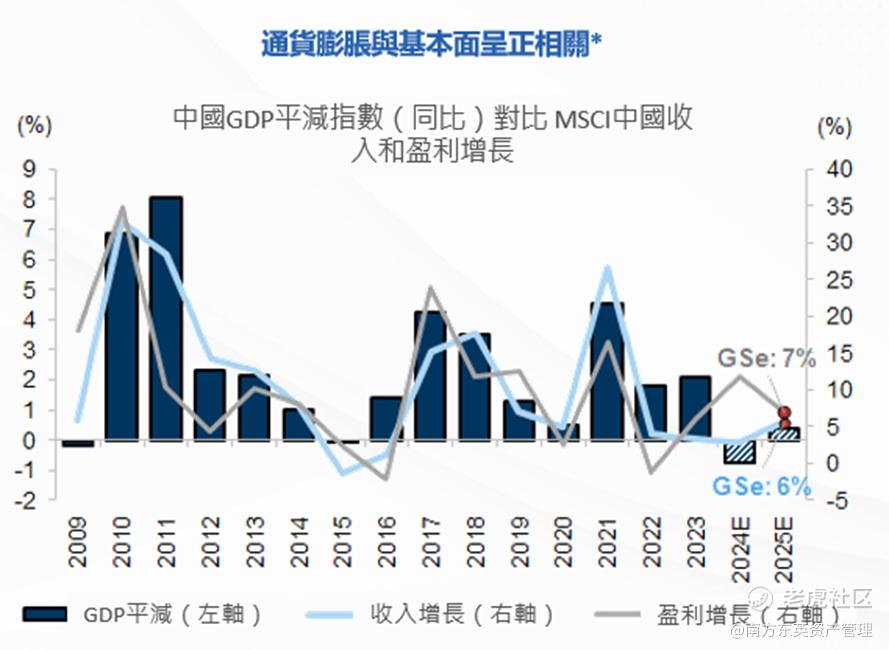

与大多数发达市场和新兴市场经济体不同,2024 年中国的通胀压力低,整体 CPI 和 PPI 很可能在 0% 左右或处于负值区域。高盛的计算显示,低通胀或许是2024年中国上市公司营收成长率仅3%的关键因素,创历史第四低。中国正在向世界输出低通胀,出口价格较新冠疫情后的峰值下降了 18%,而全球出口价格下降了 5%。

*FactSet、Haver Analytics、MSCI、高盛。 2024/25E GDP平减指数数字以CPI和PPI的平均值表示;历史数据来自 Haver Analytics。

2024年7月底3,000亿元支持「两新」政策的超长期政府债券发行,自八月以来消费品以旧换新政策推进明显加快。以旧换新政策对涉及板块的消费拉动显著。 6-8月,纳入以旧换新政策支持的消费品零售额增速有所提高,而非以旧换新政策支持的消费品零售额增速则从3.6%回落至3.2%。

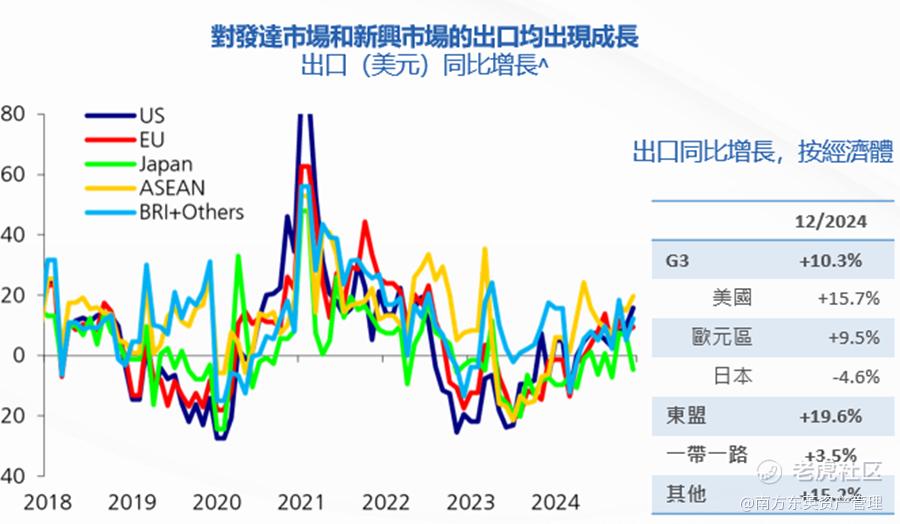

出口成长是去年经济成长的坚实且重要的动力。受“抢出口”效应影响,2024 年 12 月出口增长提速。然而,巨大的关税不确定性和外部需求进入较弱的增长阶段可能会对2025年的出口增长造成压力。前期投入可能会进一步支撑出口成长,但未来几季整体出口成长可能会放缓。

^CEIC、瑞银。

如何判断具备上行条件?如果任何一个下述情形出现,中国资产可能会获得上行动力:

1. 切实的财政刺激政策:2024年第四季度中国股市的涨跌很大程度上受到刺激政策消息的影响,尤其是需求的刺激。政策周期来到了确认/实施阶段,政策细节对于证明投资人更乐观的政策观点并提振市场情绪至关重要。

2. 中美关系缓和:美国关税可能是中国面临的最大外部冲击。如果最终关税落地没有预期那么严厉,且中美关系出现缓和讯号,中国资产可能会受到提振。

3. 通胀回归:供给侧复苏强劲、消费需求萎靡导致通胀陷入低迷困境。一旦大规模刺激措施支撑需求复苏,通货膨胀有望健康抬升,并为经济复苏增添动力。

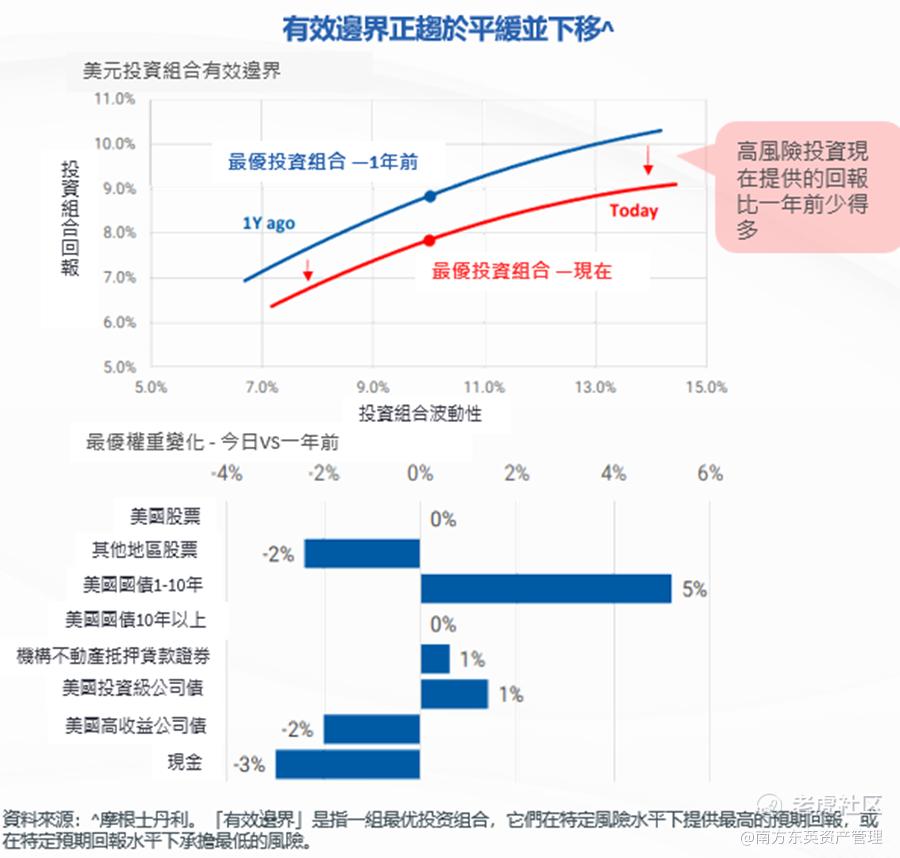

资产观点:看好高质量美元资产,包括美股和美国国债。黄金和虚拟资产或成为尾部风险的良好对冲工具

美国BBB级公司债的信用利差已达到自1998年中以来的最窄水准; 美国高收益公司债的信用利差也达到过去26年来的第二窄位置,仅次于金融危机前的时期。

信用利差处于历史低位:美国BBB级公司债的信用利差已达到自1998年中以来的最窄水准; 美国高收益公司债的信用利差也达到过去26年来的第二窄位置,仅次于金融危机前的时期。

资料来源:^FRED,1998/5/18-2025/1/10。

承担风险的意愿正在减少。美元资产的有效边界在2024年显示出趋于平缓的下降趋势,这表明在美元资产组合中分配给高风险资产的比重减少。

投资中国首选恒生科技指数, DeepSeek横空出世 强化中国科技公司的AI竞争力

DeepSeek提供了一个不同于现有的重资本投入模式的全新的AI发展思路,极大的降低了AI的门槛;这使得美国在AI领域未来的垄断地位和定价权遭到了挑战:

-

一方面高端半导体硬体的不可替代性遭到削弱

-

另一方面云计算和软件应用有望迎来大发展

这标志著中国在AI的竞赛浪潮中已经缩短了和美国的差距,并且提供了未来超越的可能性,因为中国在应用层面一直非常有竞争力(电商、即时通讯、短视频等领域已经证明),恒生科技大部分也是应用端软件产品。

虚拟资产:特朗普交易的受益者由于投资者押注于对加密资产友好的特朗普政策,比特币在12月多次刷新其新高。^

^波动性及回撤双高。比特币没有内在价值,其价格主要受投资者信心和市场供需影响,对市场消息和传闻极为敏感。

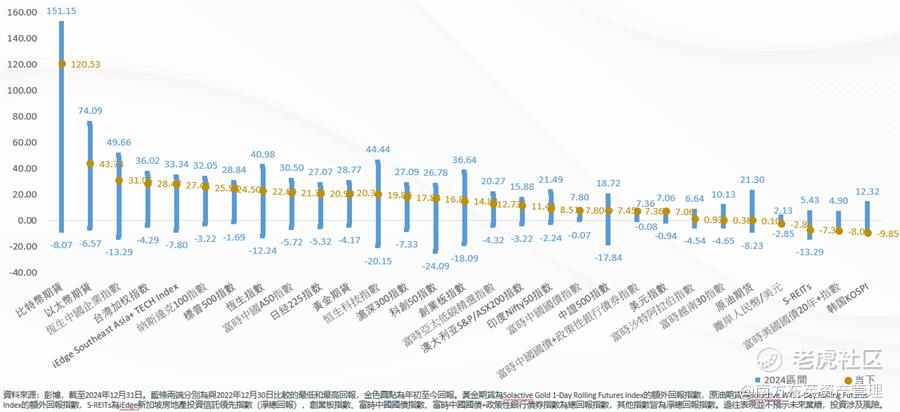

2024年市场表现回顾

[1] 高盛,JP摩根

[2] 高盛,JP摩根

免责声明及重要提示

本文件仅供一般参考,并不构成投资或任何方面的意见,亦不应被视为要约或游说投资于任何投资产品。如欲获取投资之意见,请咨询阁下的专业法律,税务和财务顾问。

投资涉及风险。过往的业绩数据并不预示未来的业绩表现。投资者应仔细阅读有关基金的销售文件及产品资料概要,以获取进一步资料,包括当中所载之产品特色及所有风险因素。投资者不应仅凭本文件作出投资决定。本文件不适用于禁止其分发或发送的司法管辖区。

本文件并不具法律约束力。南方东英对本文件概不负责,并表明不会就因本文件全部或任何部分内容而产生或因依赖该等内容而引致的任何损失承担任何责任。本文件并不授予收件人任何使用所载资讯的版权或知识产权(不论是直接,或非直接,或暗示)。 在未经南方东英书面同意下,不得复印,分发或复制本文件内之任何资料或任何部分。

本文件所述产品或面临地域、市场、行业或投资工具集中风险。相比具有更多元化投资组合的基金,本文件所述产品的价值波动可能更大。

有关指数提供者免责声明,请参阅相关基金的发售文件。本文件由南方东英编制,并未经证监会审阅。

发行人:南方东英资产管理有限公司。

指数提供者免责声明

有关指数提供者免责声明, 请参阅相关基金的发行章程及产品资料概要。

精彩评论