![[美金]](https://c1.itigergrowtha.com/community/assets/media/emoji_052_meijin.532865e3.png)

![[爱心]](https://c1.itigergrowtha.com/community/assets/media/emoji_048_aixin.b3f821af.png) 💪坚持学习,坚持打卡!💪 最好的贵人,就是努力的自己 💪

💪坚持学习,坚持打卡!💪 最好的贵人,就是努力的自己 💪

$特斯拉(TSLA)$这股票走势, 快要颠覆我对财报的认知了,财报这么差,看看下面这份财报总结图,简直要啥没有啥,谁家的财政赤字都没有这么赤,全靠马斯克画的大饼吊着, 居然硬生生的挺住了这么多天没有跌,别的不说,马斯克的魅力还是真的够力! 👍 东方有雷军,西方有马斯克,一个好的领头人,真的可以在危机里用人品顶起来一片天 ![[鬼脸]](https://c1.itigergrowtha.com/community/assets/media/emoji_013_guilian.048e5026.png)

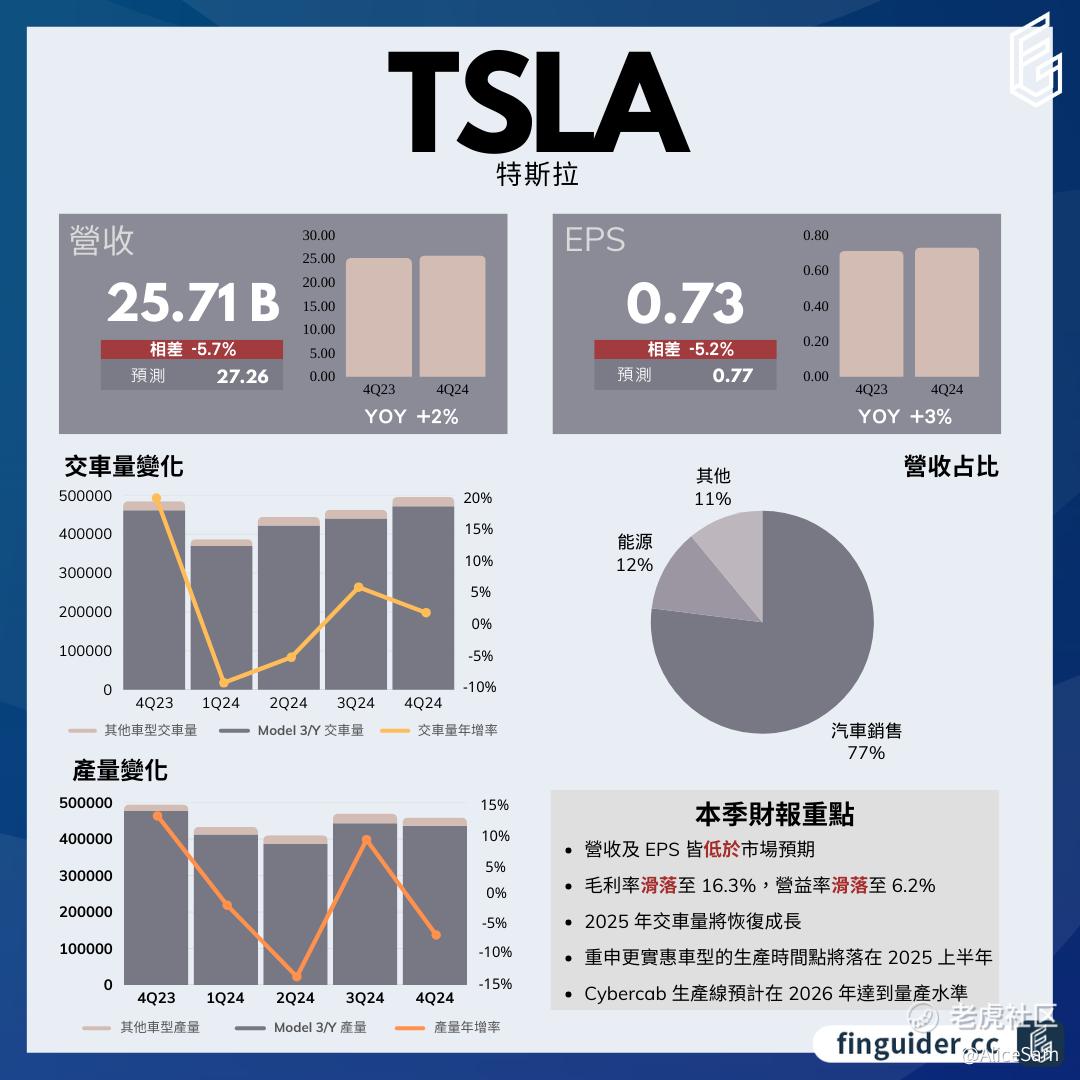

2025年1月29日盘后,特斯拉公布了2024年第四季度财报。此次财报涵盖了营收、利润、交付量等关键数据,展现了特斯拉在该季度的经营状况。从他们的关键财务数据一项一项的看过去,首先是看他们的营收情况。

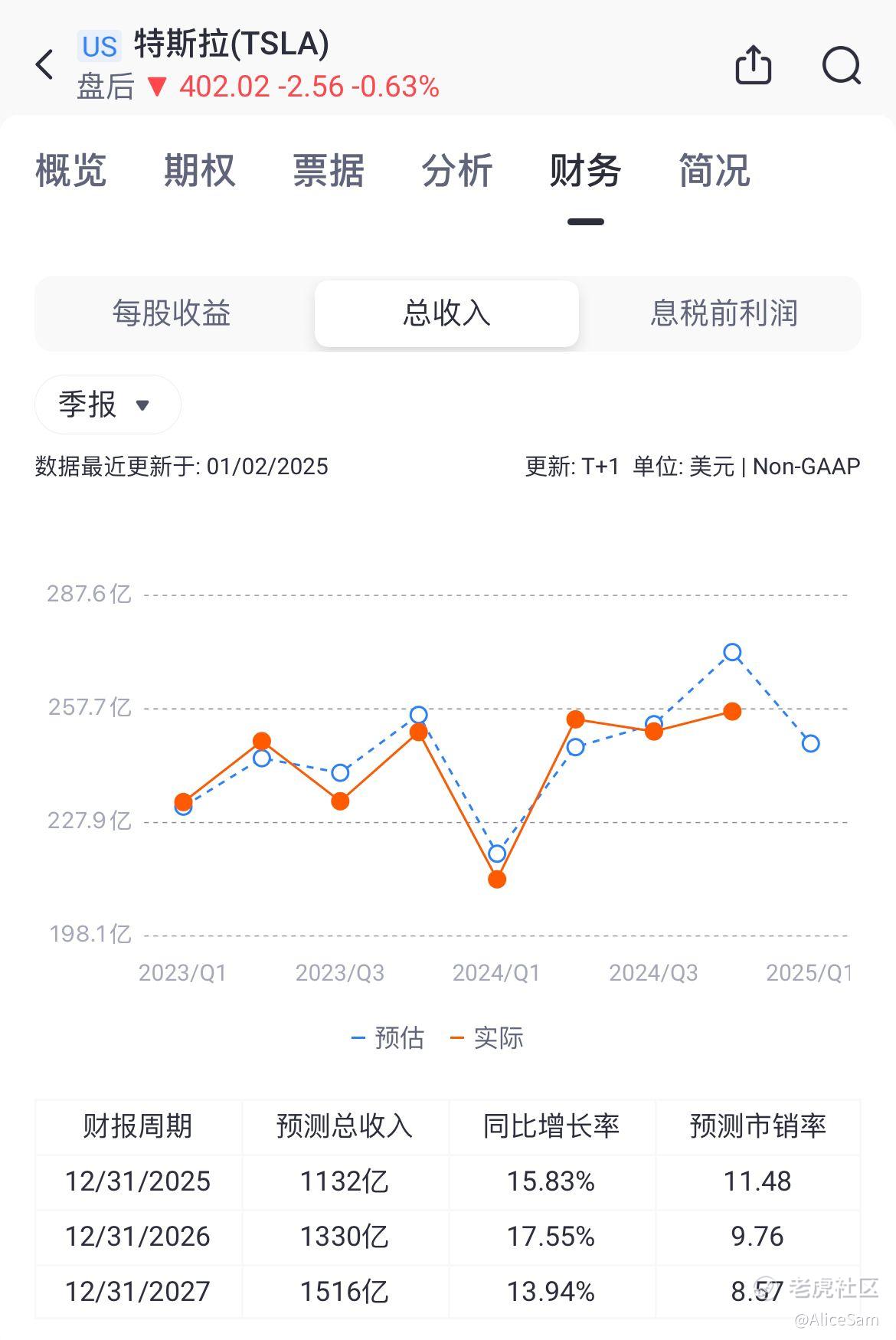

- 数据表现:特斯拉Q4营收为257.1亿美元,同比增长2%,但低于市场预期的272.6亿美元。从全年数据看,总营收达976.9亿美元,同比增长1%。其中,汽车业务第四季度营收197.98亿美元,同比下降8%;能源业务营收30.61亿美元,同比增长113%;服务及其他业务营收28.48亿美元,同比增长31%。

- 增长动力与阻碍:营收增长得益于能源业务的强劲增长,如能源生成和存储业务营收的大幅提升,以及服务和其他业务的稳步增长。车辆交付量的增加也对营收增长有积极作用。然而,S3XY车型平均售价(ASP)的降低,包括定价策略、有吸引力的融资选项以及产品组合变化等因素导致的价格下降,在一定程度上抵消了其他业务的增长,影响了整体营收表现。

每股收益EPS为0.73 美元(YoY +3%),低于预期的 0.77 美元。从下面这个季度对比图上看,EPS这个季度比之前几个季度要稍微表现好一些,但是下个季度的预期再次滑入深沟。

再看看他们的盈利情况,Q4净利润为23.17亿美元,同比下降71%;GAAP营业利润率降至6.2% ,同比下降2.04个百分点;毛利率滑落至16.3% ,同比下降1.38个百分点。2024年全年GAAP营业利润为71亿美元,净利润为70.91亿美元。非GAAP净利润方面,Q4为25.66亿美元,同比增长3%;2024年全年为84.19亿美元。

盈利能力下降主要源于S3XY车型ASP的降低,这直接减少了汽车业务的利润。AI和其他研发项目导致运营费用增加,对利润产生负面影响。不过,能源业务和服务及其他业务的毛利润增长,以及每辆车成本的降低,包括原材料成本下降等因素,在一定程度上缓解了利润压力,但仍未能阻止整体盈利指标的下滑。

再看看特斯拉目前的现金流状况,这个行业烧钱就像烧纸一样,家里没有矿,就要背后有金主,没有足够的钱,那多大的理想也只是云里雾里的一个梦想。特斯拉2024年全年运营现金流为149.23亿美元,Q4为48.14亿美元,同比增长10%;自由现金流方面,全年为35.84亿美元,Q4为20.31亿美元,同比下降2%。截至Q4末,现金、现金等价物和投资达到365.63亿美元,较上一季度增加29亿美元,主要得益于20亿美元的正自由现金流。

运营现金流的增长表明特斯拉核心业务的现金创造能力有所增强,这为他们公司的日常运营和未来发展提供了稳定的资金支持。尽管自由现金流同比有所下降,但仍保持正数,显示特斯拉在满足运营资金需求和资本支出后,还有剩余资金用于其他用途,如研发投入、产能扩张等。整体现金流状况反映出特斯拉在经营上的稳健性和财务的灵活性。

特斯拉这个季度的车辆生产与交付情况也不算理想,Q4汽车总产量为459,445辆,同比下降7%。其中,Model 3/Y产量为436,718辆,同比下降8%;其他车型产量为22,727辆,同比增长25%。2024年全年,汽车总产量为1,773,443辆,同比下降4%,Model 3/Y产量为1,679,338辆,同比下降5%,其他车型产量为94,105辆,同比增长33%。

Q4车辆交付量为495,570辆,同比增长2% ,但低于预期的51.2万辆。其中,Model 3/Y交付量为471,930辆,同比增长2%;其他车型交付量为23,640辆,同比增长3%。2024年全年交付量为1,789,226辆,同比下降1%。

生产和交付数据的变化反映出特斯拉的产能调整和市场需求情况。部分车型产量的下降可能是由于工厂升级、供应链问题或市场需求的变化。交付量未达预期可能影响公司的营收和市场份额,但全年交付量的微降在整体市场波动范围内,且第四季度交付量的增长显示出一定的市场复苏迹象。

不过特斯拉的能源业务进展还是不错的,在Q4他们的储能部署达到11.0GWh,实现了创纪录的毛利润。上海超级工厂的建设于12月完成,预计本季度开始量产。Powerwall的部署在Q4也创下新高,随着Powerwall 3的生产逐步扩大和在更多市场的推出,其市场份额有望进一步提升。

-能源业务的快速增长不仅为特斯拉带来了新的营收增长点,还使其在可持续能源领域的布局更加完善。随着全球对可再生能源存储需求的增加,特斯拉在能源存储市场的领先地位有助于提升其品牌形象和市场竞争力,吸引更多消费者选择其能源产品和电动汽车。

还有大家都非常关注的核心技术方面的突破,在人工智能领域,特斯拉取得了多项重要进展。Q4完成了Cortex(约50,000个H100训练集群)在得克萨斯超级工厂的部署,这使得FSD(Supervised)V13版本得以实现。V13版本在安全性和舒适性方面有重大改进,得益于数据量增加4.2倍、视频输入分辨率提高、光子到控制延迟减少50%以及重新设计的控制器等。使用Autopilot技术的特斯拉汽车在Q4每发生一次事故的行驶里程达到594万英里,创历史同期最佳成绩。

车辆和其他软件方面,假日发布的软件更新包括对Apple Watch的支持,用户可将其作为车钥匙;通过高级连接订阅,可直接在特斯拉移动应用中查看和下载Dashcam和Sentry Mode视频片段;地图上可查看三小时动画降水预报,SiriusXM也已作为原生应用在部分车型上推出。电池、动力系统和制造方面,锂精炼厂在破土动工仅18个月后就开始处理首批锂辉石,内部生产的4680电池产量达到每周超过2500辆Cybertruck的水平。

马斯克的嘴,非常牛,他画的饼又大又圆,股东们都心甘情愿的投钱,赌的就是特斯拉的未来。特斯拉计划在2025年推出更多新产品,包括更实惠的车型。这些车型将利用下一代平台的部分技术以及现有平台的优势,在现有生产线进行生产。虽然这种方式可能无法实现之前预期的成本降低幅度,但有助于在不确定的市场环境中,以更高效的资本支出方式扩大车辆产量,充分利用接近300万辆的预期最大产能,实现2024年生产基础上超过60%的增长。

他们专门打造的Robotaxi产品——Cybercab,将继续采用革命性的“unboxed”制造策略,计划于2026年开始量产。这一产品的推出有望开启新的商业模式,为特斯拉带来新的收入来源,同时推动自动驾驶技术在出行服务领域的应用。

随着车辆自动驾驶技术的进步和新产品的推出,特斯拉预计车辆业务将在2025年恢复增长。增长速度将取决于自动驾驶技术的发展速度、工厂的生产爬坡情况以及宏观经济环境等多种因素。

能源存储业务方面,特斯拉预计2025年部署量将至少同比增长50%。随着能源需求的增加和储能技术的发展,特斯拉在能源领域的市场份额有望进一步扩大,能源业务将成为公司未来增长的重要驱动力之一。

就这样的成绩单,财报这么差,几乎全部Miss,他们的股票居然还能涨啊涨啊这么个逆天走势,我真想不到为什么还有那么多人买马斯克的帐,就凭着他的一张嘴,还是因为他背后的新总统?

![[比心]](https://c1.itigergrowtha.com/community/assets/media/emoji_044_bixin.552bfadd.png) 愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花!

愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花!

祝我如意,祝我们都如意!

精彩评论