(一)回到上期的话题-——为什么这么多玩家涌入?

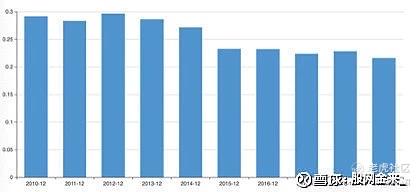

海康威视2020年Q3净利润率20.41%,2019Q3净利润率是20.32%,稳步上升。下图是十年来的净利润率,直观的感受就是前5年和近5年变化,很明显近5年公司从快速扩张到成熟期,市场稳定了;

再看看行业的平均水平(日期同上),作为老大的海康威视还是扛起了重担,比较突出的

1)智能安防市场规模:安防是一个规模相当可观的市场,而且较为稳定。根据Markline估计,当前全球安防行业产值规模约3,000亿美元以上,预计整体增速仍将维持7-9%,其中最大的为中国市场,规模在8000亿人民币,预计增速10-15%。2019年我国智能安防市场规模约为455亿元

但是,AI技术的渗透,安防当中最为诱人的部分仍是视频监控系统,若仅聚焦这个部分,国内的年市场规模也高达近千亿元。

下游需求扩张至数万亿元,新需求源源不断地涌现,如零售、医疗、教育、金融、工业、物管等等都具有极大的应用空间。

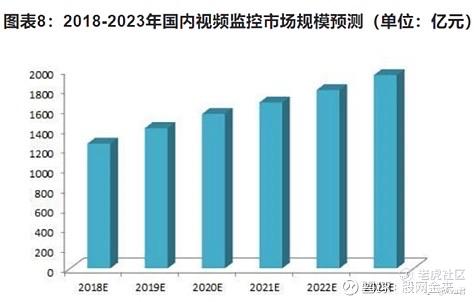

2)视频监控市场规模:IDC预计,国内视频监控市场规模将从2018年的106亿美元增长到2023年的201亿美元,五年复合增速13.6%,2020年,我国视频监控市场规模有望达到1500亿,2023年有望突破1900亿。预计我国视频监控市场年增长率将达10%左右的水平。

海康威视2020Q3的营收总额420.21亿,未来几年仍有望保持超越行业增速的增长水平。智能物联网解决方案,更是让转型的海康威视从中分得一杯羹。

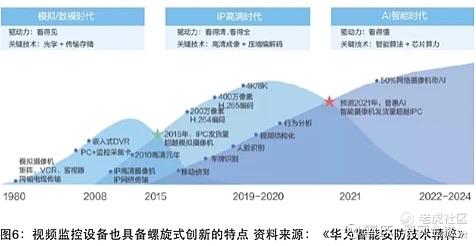

上述的蓝海市场(划重点),尤其视频这么重要的数据来源和接口,于是就有上篇说到的为什么一个成熟市场那么多高端玩家快速涌入的问题——就是对于安防产业来说,以AI为核心的技术推动行业迈入发展新时代。

AI技术的渗透将成为视频监控新的增长点,AI时代使得视频物联网照进现实,打开行业的想象空间。

2)本来安防行业是海康威视和大华双寡头垄断的局面,而除了有全套硬件能力的华为,是最具威胁的之外,还有:

网线类产品 -- 和传统线缆厂家PK;摄像头 -- 和大华、宇视、华为对打;停车场 -- 捷顺等;楼宇对讲 -- 安居宝等;智能家居 -- 小米、360;消防 -- 传统消防厂家、大华;软件 -- 各集成商公司和软件公司;LED -- 洲明、利亚德;算法 -- 商汤、依图;云计算 -- 华为、阿里、腾讯;电脑、打印机和复印机三大件 —— 联想、惠普。

但是,如商汤、旷世、云从、依图等,但其本质是机器视觉算法,安防只是其应用领域之一,且其不具备硬件能力,未来大概率定位为供应商。

再比如阿里,通过成为千方科技的第二大股东作为切入点,发力城市大脑,但安防只是其应用场景之一,可能并不是核心业务。

说到这,其实最具威胁的还是华为:安防成为华为物联网战略的一个重要部分,融合于物联网的公共安全信息化服务将是华为的主要方向与目标。

(二)公司面临的几个问题

1)首先是公司先是被列入实体清单,公司大部分供应商依赖进口,紧接着大股东减持;现有13笔质押,共计股票数量:543,740,000股,共占公司股 份的5.82%,不过属于股东正常财务周转,对公司影响不大。

2)近年来,海康威视虽然仍保持着较高速的增长,但为了实现这种增长,不得不每年扩充几条产品线

从数据上看,大华近几年的增长是来自资本大量支出的扩张,而海康还是一如既往保持‘稳’的风格;结合海康威视毛细血管的营销网络,每年贡献几十到上百亿营收,来钱快且相对轻松。

3)海康研发费用Q3同比增长18.3%,并且每年投入的资金都是大华的两倍。而这不仅是绝对金额的增长,研发费用率也稳步上升,形成了对其他厂商降维打击的能力。

大华Q3研发费用同比增长3.13%,投入增速降低,但是一直以来大华的研发费用率都比海康高,今年来海康大步追赶,加大研发投入。

这个行业就是这样的,对于绝大部分工业品来说,创新升级是核心本质,只要你不创新就有大把的人等着接替这个铁王座。这点与消费品存在重大差异:消费品研发出一个爆款,可以持续比较久的生命周期。

4)那研发投入这么大,产品有没有获得市场的认可?

多年研发的成果:截止目前,海康全球范围专利申请累计超过7000件,其中发明专利占比50%,均高于行业主要竞争对手。以核心竞争对手大华为例,其全球专栏申请接近4000件,发明专利亦占比半数以上。

但是也出现了问题,产品研发大大缩水,导致海康威视产品质量问题频出。

那么大的企业有一点问题是肯定的,但是要持续关注是否有改善。

5)说完创新,再说第二个重点——AI时代,软件算法等核心人才才是重中之重

上篇说到股权激励,海康推出过4次股权激励(2012-2019年),股东员工共同努力,显示了内部凝聚力的力量;而近年来,人才激励的不到位,且员工开始各种埋怨:

王肖在知乎上吐槽,在公司工作7年,工资还不如应届生的薪酬。行业内将海康威视形容“大而不倒”,有内部员工将海康威视过去的十年变化形容为小伙子变成中年油腻胖大叔。“外人看起来很大,但内部虚的不行。”用词或许有些激烈,但仅从人才激励上看,海康威视确实退步很多。

而大华,花大价钱挖来华为前高管赵宇宁和李智杰,而且还有人才激励专项资金,在这方面就做得很好,所以这两年业绩增速就比海康好;

未来仍需进一步观察其对人才的投入。除此之外,近几年,海康威视内部还出现了不少腐败现象,某采购员贪腐高达800万,真是替海康担忧啊。

6)安防由于下游众多,因此行业景气度与宏观经济高度相关,且B端需求占据主导。

随着2018年下半年国内宏观经济增速下行,安防行业整体增速放缓;此外,视频监控的第二个大的行业创新“IP高清时代”的红利已经消耗殆尽,整个行业停滞,进入青黄不接时期。

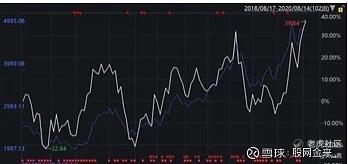

(三)白线是海康,下图是海康威视和整个电子行业,近3年的股价表现,可以看到基本是同涨同跌的,价并未跑赢电子行业整体指数 ,没有出现龙头强者恒强的走势,基本没有显示出阿尔法属性。优势向龙头靠拢似乎没有显现出来。

以上就是海康威视,在现在和未来面对的最大挑战。

(四)以上所说的:内部创新不利,工资低于市场水平,员工失望离开,企业人才匮乏,拉长时间来看会导致竞争力的下降,那我们来看看公司竞争力情况现在还扛不扛得住。

看几个指标:

1.Q3净资产收益率26.8%, 虽然海康威视净资产收益率逐年下降,但是下降速度缓慢,维持在合理范围之内,依然是在较高水平。 反映所有者投入资本的获利能力依然还是很强,同时反映企业筹资、投资、运营的效率也不错;

下图是这个行业的净资产收益率情况(日期如上)

不对比不知道海康威视多么优秀,与这个行业对比来说更平稳,且下降速度更慢。但是上述问题还是影响着公司的竞争力水平。

海康威视利润水平依然高于大华,且产品受欢迎程度以及上的杠杆都优于大华。

2.2020年Q3毛利率为47.71%,2019年Q3毛利率为46.44%,毛利率提升显著,

下图为2015-2019年行业平均毛利率,海康威视毛利率行业第一。

下图为大华毛利率,相比之下,海康在业绩领跑行业的同时,海康的毛利率也堪称华丽。

调研显示,这个毛利率不仅远超阿里、小米,甚至超越了苹果,是名副其实的吸金神器。

2018-2020,苹果公司的毛利率处于20.8%和-6.8%区间;而其硬件的总体毛利率在29.7%和36.1%之间,远低于海康。而苹果手机多贵,但海康就是有本事比苹果更贵的同时,产品受欢迎程度也很好,凭借的优势是什么,我们下一章详细分析。

总的来说就是赚钱轻松,盈利能力好,业绩好,利润水平高,投资价值高。

3.“2019年,公司对费用策略进行调整, 对扩张型策略进行了收缩, 加大费用管控和优化,推进内部运营效率的提升。 公司将持续进行内部优化调整, 夯实资源投入,进一步提升产出。”这是公司的目标。

从今年Q3的营业成本增幅下降来看,以及费用率比值来综合看问题,

虽然费用率与毛利率的比率还是比较高,但是看看下图大华(Q3及2019-2016年),海康威视在行业里,成本管控、内部运营效率已经算是很出色了。

——盈利能力维持稳定,主营获利能力保持稳定,暂时影响还没有那么大。

总结

目前国内安防行业的新格局正在重构:平安城市建设告一段落,智慧城市又来了。大变革之下,海康威视需要从技术、人才方面入手,重新审视自己,方能保住行业领先地位

总的来说,数据非常亮眼,目前经营制度无缺陷,处于盈利状态,公司大问题倒没有,但是小问题不解决,未来业绩就难说了。

至于上述这么多不利因素,海康威视有没有应对措施,上述财务指标显示竞争力依然强,,那具体竞争力体现在哪些地方?以及未来的可能性?明天,我们继续,辛苦大家看完。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

精彩评论