上周回顾:特朗普政策推动标普创新高

1、行情动态

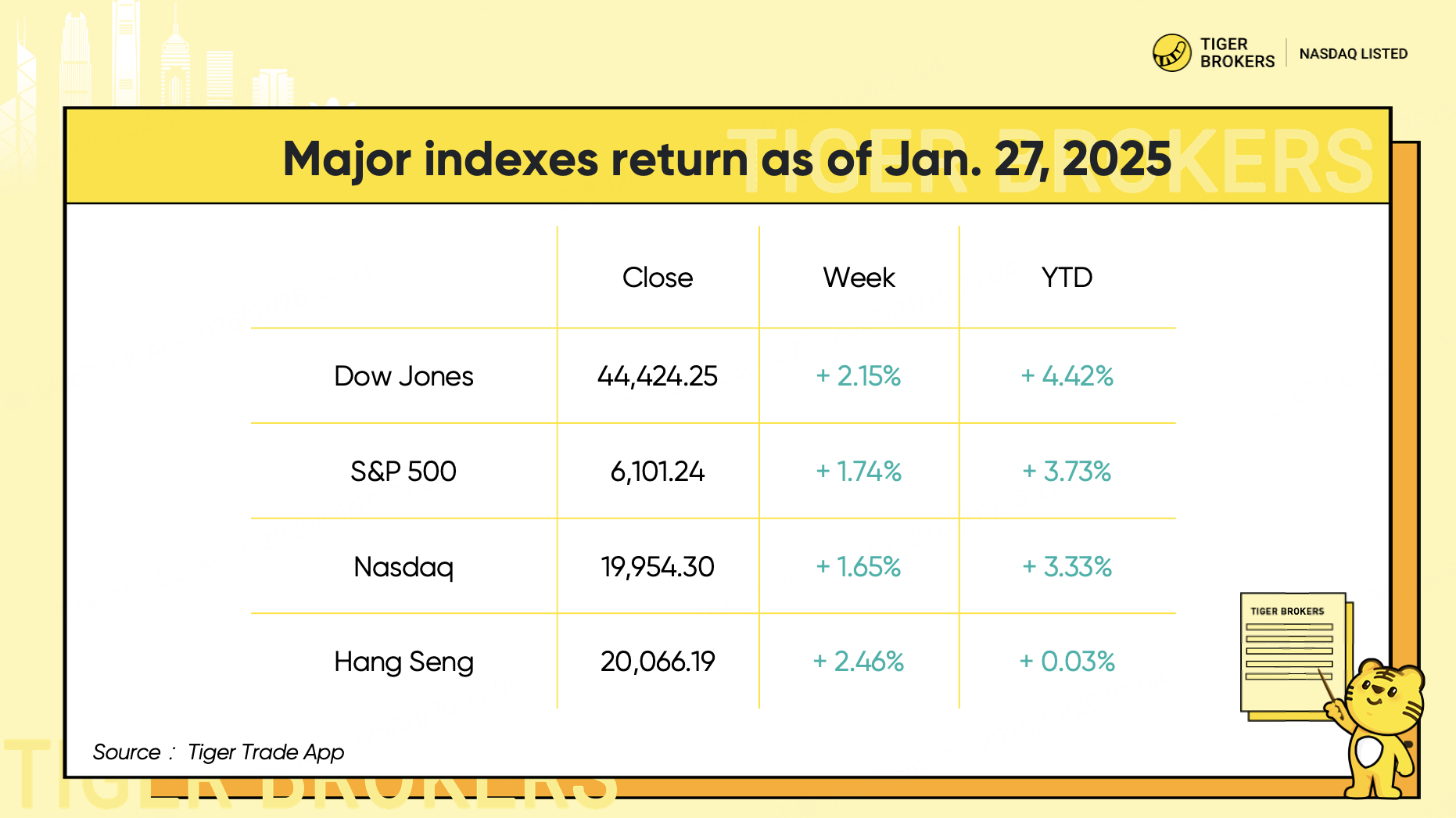

特朗普总统重返白宫的第一周,美股三大股指收涨,标普 500指数一度创下历史新高,特朗普发布了一系列关于能源、比特币等的行政命令。

值得注意的是,特朗普周四在瑞士达沃斯向世界领导人发表讲话时表示,他将“要求立即降息”。

香港股市第二周收涨,追随华尔街的涨势,特朗普在达沃斯世界经济论坛发表讲话后,中美关系回暖的预期提振了市场人气。恒生指数 (HSI) 一周上涨 2.5%。

2、个股大事记

标普 500 指数中10个板块录得周涨幅,仅能源板块本周下跌 1.4%,因原油创下 11 月以来最大周跌幅,也是五周来首次收跌。

得益于新订户激增,Netflix (NFLX) 第四季度业绩超出预期,股价应声大涨至新高,盘前一度冲破1000美元大关。Netflix 在第四季度新增 1891 万名新订户,到 2024 年底,全球订户数量将达到 3.0163 亿续Netflix 预计 2025 年营收将增长 13%,至 440 亿美元,略高于市场预期。

苹果 (AAPL) 上周再跌 2.4%,数名分析师在财报前下调了苹果的目标价。Jefferies 分析师 Edison Lee 将苹果股票评级下调至表现不佳,指出 iPhone 销售疲软,且缺乏与人工智能相关的增长势头。李认为,苹果 2025 年第一季度的营收不太可能达到预期,3 月份季度的业绩指引也可能令人失望。

Twilio (TWLO) 在公布强劲的第四季度初步业绩后飙升 20%,第四季度按 GAAP 计算实现了正营业收入。该公司还发布了乐观的长期目标和 20 亿美元的回购计划。

Meta Platforms (META) 在财报前周创下历史新高,因为扎克伯格在 Facebook 宣布,公司计划今年在资本支出上投资约 600 亿至 650 亿美元,以建设其 AI 基础设施。

甲骨文 (ORCL) 上涨 14.02%,美国总统特朗普宣布,甲骨文与 OpenAI 和软银一起对人工智能基础设施进行大规模投资。

丹麦制药公司 Novo Nordisk (NVO) 股价上涨逾 10%,此前公司公布了新型减肥药的数据比目前市场上的重磅药物 Ozempic 和 Wegovy 更有效。

能源股牛市,核电公司 Constellation Energy Corp (CEG) 上涨 10%,Vistra Energy (VST) 上涨 12%,因为预期AI基础设施将持续推动能源需求增长。

德州仪器 (TXN) 上周五下跌 7.5%,此前公司公布的第四季度收益和收入超过分析师预期,但发布了第一季度的疲软利润预期。该公司在电话会议上表示,欧洲、美国和日本的汽车终端市场持续疲软。

Moderna (MRNA) 股价上涨 21.6%,因为这家生物科技公司宣布美国政府已拨款超过 5 亿美元用于开发可用于对抗禽流感的疫苗。

本周前瞻:科技股财报伴随美联储利率决议

1、大事件关注

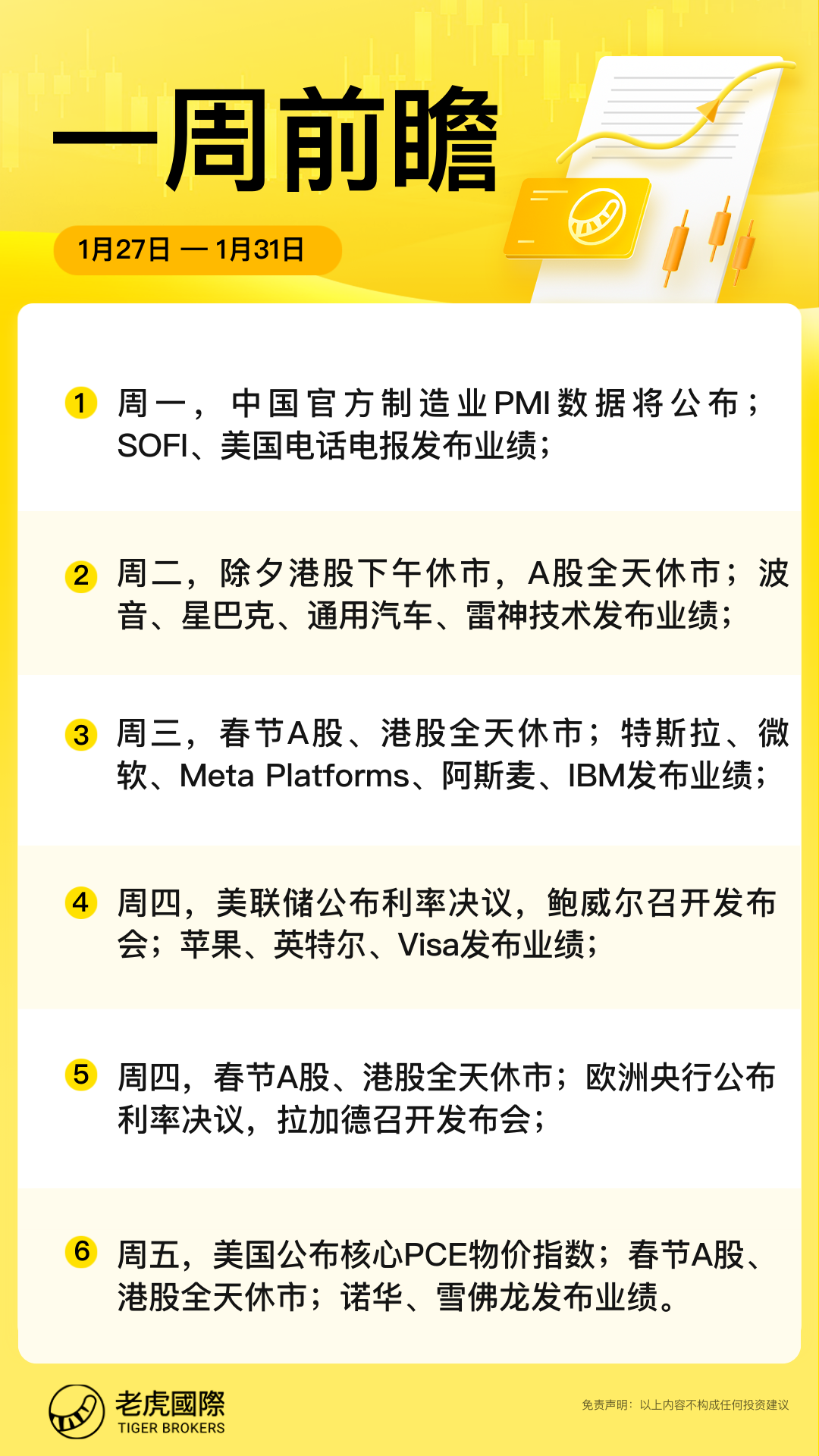

美联储将于北京时间1月30日(周四)03:00公布最新利率决议,鲍威尔将在随后的03:30召开货币政策新闻发布会。虽然市场预期不会降息,但鉴于特朗普在上周的达沃斯论坛“喊话”降低利率,投资者将关注美联储主席鲍威尔对2025年整体利息走势的预期。

2025年春节假期即将来临,港股于1月28日(周二)除夕上午开市半天,下午休市,1月29日(周三)至1月31日(星期五)休市,2月3日(星期一)大年初六起照常开市。A股自1月28日(周二)起休市。美股照常开市。

欧洲央行管理委员会周四将作出今年首次降息决定,几乎可以肯定将利率下调 25 个基点,投资者将在随后的欧央行行长拉加德新闻发布会中寻找线索。

2、美股财报季

财报季进入密集发布期,苹果、微软、Meta、特斯拉等Mag7巨头财报将集中在周三、周四公布。AI芯片股方面,发布财报的有阿斯麦、英特尔、IBM等,此外,还有周五埃克森美孚和雪佛龙两家油气公司发布财报。

财报前瞻 | 特斯拉Q4料稳步增长,交付指引是关键,AI Day获期待

财报前瞻 | 苹果Q1会“爆雷”吗?iPhone需求疲软,预计展望保守

财报前瞻 | Meta 迎来 “挑战之年”,Q4或成AI战略与成本控制的成效大考

财报前瞻 | 微软受益于特朗普“专项利好”,可能提高利润预期

上周回顾:

1、行情动态

特朗普总统重返白宫的第一周,美股三大股指收涨,标普 500指数一度创下历史新高,特朗普发布了一系列关于能源、比特币等的行政命令。

值得注意的是,特朗普周四在瑞士达沃斯向世界领导人发表讲话时表示,他将“要求立即降息”。

香港股市第二周收涨,追随华尔街的涨势,特朗普在达沃斯世界经济论坛发表讲话后,中美关系回暖的预期提振了市场人气。恒生指数 (HSI) 一周上涨 2.5%。

2、个股大事记

标普 500 指数中10个板块录得周涨幅,仅能源板块本周下跌 1.4%,因原油创下 11 月以来最大周跌幅,也是五周来首次收跌。

得益于新订户激增,Netflix (NFLX) 第四季度业绩超出预期,股价应声大涨至新高,盘前一度冲破1000美元大关。Netflix 在第四季度新增 1891 万名新订户,到 2024 年底,全球订户数量将达到 3.0163 亿续Netflix 预计 2025 年营收将增长 13%,至 440 亿美元,略高于市场预期。

苹果 (AAPL) 上周再跌 2.4%,数名分析师在财报前下调了苹果的目标价。Jefferies 分析师 Edison Lee 将苹果股票评级下调至表现不佳,指出 iPhone 销售疲软,且缺乏与人工智能相关的增长势头。李认为,苹果 2025 年第一季度的营收不太可能达到预期,3 月份季度的业绩指引也可能令人失望。

Twilio (TWLO) 在公布强劲的第四季度初步业绩后飙升 20%,第四季度按 GAAP 计算实现了正营业收入。该公司还发布了乐观的长期目标和 20 亿美元的回购计划。

Meta Platforms (META) 在财报前周创下历史新高,因为扎克伯格在 Facebook 宣布,公司计划今年在资本支出上投资约 600 亿至 650 亿美元,以建设其 AI 基础设施。

甲骨文 (ORCL) 上涨 14.02%,美国总统特朗普宣布,甲骨文与 OpenAI 和软银一起对人工智能基础设施进行大规模投资。

丹麦制药公司 Novo Nordisk (NVO) 股价上涨逾 10%,此前公司公布了新型减肥药的数据比目前市场上的重磅药物 Ozempic 和 Wegovy 更有效。

能源股牛市,核电公司 Constellation Energy Corp (CEG) 上涨 10%,Vistra Energy (VST) 上涨 12%,因为预期AI基础设施将持续推动能源需求增长。

德州仪器 (TXN) 上周五下跌 7.5%,此前公司公布的第四季度收益和收入超过分析师预期,但发布了第一季度的疲软利润预期。该公司在电话会议上表示,欧洲、美国和日本的汽车终端市场持续疲软。

Moderna (MRNA) 股价上涨 21.6%,因为这家生物科技公司宣布美国政府已拨款超过 5 亿美元用于开发可用于对抗禽流感的疫苗。

本周前瞻:

1、大事件关注

美联储将于北京时间1月30日(周四)03:00公布最新利率决议,鲍威尔将在随后的03:30召开货币政策新闻发布会。虽然市场预期不会降息,但鉴于特朗普在上周的达沃斯论坛“喊话”降低利率,投资者将关注美联储主席鲍威尔对2025年整体利息走势的预期。

2025年春节假期即将来临,港股于1月28日(周二)除夕上午开市半天,下午休市,1月29日(周三)至1月31日(星期五)休市,2月3日(星期一)大年初六起照常开市。A股自1月28日(周二)起休市。美股照常开市。

欧洲央行管理委员会周四将作出今年首次降息决定,几乎可以肯定将利率下调 25 个基点,投资者将在随后的欧央行行长拉加德新闻发布会中寻找线索。

2、美股财报季

财报季进入密集发布期,苹果、微软、Meta、特斯拉等Mag7巨头财报将集中在周三、周四公布。AI芯片股方面,发布财报的有阿斯麦、英特尔、IBM等,此外,还有周五埃克森美孚和雪佛龙两家油气公司发布财报。

财报前瞻 | 特斯拉Q4料稳步增长,交付指引是关键,AI Day获期待

财报前瞻 | 苹果Q1会“爆雷”吗?iPhone需求疲软,预计展望保守

财报前瞻 | Meta 迎来 “挑战之年”,Q4或成AI战略与成本控制的成效大考

财报前瞻 | 微软受益于特朗普“专项利好”,可能提高利润预期

精彩评论