大家晚上好,我是股网金来~

这一篇,对于没有财报基础的朋友,可能又枯燥又不明白,但你放心,我会尽量用白话来阐述。

长电科技称当前全球前20大半导体公司中的85%已成为其客户,哇,前景无限的样子?

1.首先,先看一下资产负债率,吗吖,不符合我的投资标准[哭泣],没有分析下去的动力了。

喝了口水,看看其他三家如何,下图是通富微电的资产负债率从左往右(2019年-2016年),没过线,比长电好一些,但逐年增大,而长电是逐年下降。

下图是华天科技资产负债率,从左往右(2019年-2015年),也不高

下图是晶方科技资产负债率,从左往右(2019年-2016年),很低,常年在15%左右。

这样一对比,感觉长电是最差的[滴汗],那为什么会这样呢?

原因是:由于收购星科金朋是以全部支付现金的方式,同时货币资金因保证金,导致长电科技积累了大量的债务(收购要花很多钱的,2015年收购完成资产负债率在2015和2016年都上70%了。近年来,才降下来了,原因是由于长电科技2017年通过直接融资,募集资金26.6亿元,并偿还了13亿元银行贷款。)而3季度下降到60%,也算是稳住了。

2.收购除了有资产负债率高的风险还有商誉风险:收购新加坡的封测厂星科金朋,形成了23.5亿元的商誉。下图为2019年商誉数额,仍有大量商誉趴在账面上为26.8亿。商誉是一个容易暴雷的科目,如果出现大额减值将会对利润造成巨大影响。

在被收购前星科金朋处于连续亏损的状态,而长电科技在收购前维持微利,收购连续亏损的星科金朋在接下来几年内严重侵蚀了长电科技的利润表。

3.接下来看毛利率,毛利率也很低[哭泣]。

看看晶方科技,从左往右(2019年-2015年),看看别人家的孩子~

看看通富微电,从左往右(2019年-2015年),长电科技较好些。

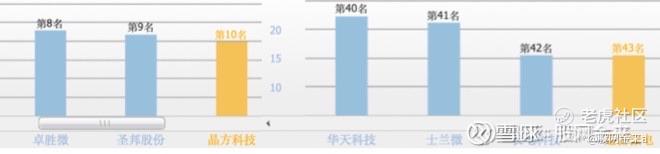

4家毛利率的排名

还有日月光的毛利率波动幅度要较长电科技更小,且毛利率在多数年份内高于长电科技,显示出强大的市场竞争力;不愧是全球第一。原因是什么呢?

上篇有分析到——这个行业无差异化优势,对于封测企业来说,由于竞争激烈,毛利率是存在天花板的,客户更偏向价低者。

4.重资产类型,未来要花很多钱在维护,修理等方面,所以会比轻资产类型公司的竞争力成本更高,风险更大一些。[哭泣]

5.投资类资产在2019年之前都可忽略不计,2019年开始,到今年三季度为6%,到目前为止就只有这一点让我开心——因为它是一个专注主业的公司,在未来保持持续竞争优势的概率较大。

6.毛利率与费用率之比,太高了[哭泣],但是自 2019 年中芯系管理层加入公司,引入新的管理团队之后,资源整合——中游制造+下 游封测的模式逐渐成形,成为大陆半导体产业链的基石。长电科技已连续实现五个季度的毛利率增长,费用率下降。

「因为国产芯 片公司倾向于把代工环节回流到国内来规避风险,中芯国际和长电科技作为 国内晶圆制造和封装测试的行业龙头,是产业链的关键一环,公司有望与 中芯国际高度协同获取更多订单」。

7.封测这个行业普遍roe都不高,利润率不高,规模效应显著总资产周转率高又加了杆杠,说明长电科技真的挺苦的,赚的是辛苦钱。

老实说,今天有点失望,似乎不太符合我自己的选股标准,但是......成长期的行业就是这样的嘛,虽然当前还在过苦日子,与日月光在各方面的差距比较明显,但是作为中国半导体行业的领先者和实力代表之一,在国家的支持下,伴随行业集中度进一步提升,未来还有很大的成长空间。

到这有些指标还没分析全,有些丧气[捂脸]。希望大家期待(三),晚安

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

精彩评论