大家好,我是股网金来~[献花花]

涪陵榨菜目前下跌27%,今天表现着实亮眼,它的下跌到底是不是像大家说的,行业到天花板了,又或者是致癌等因素,不看好这个公司了。还值不值得投资?我们来分析分析。

公司主要产品为榨菜、萝卜、泡菜和下饭菜;主打产品是榨菜,创造了总收入的86.07%,

在行业中,公司产销量处于领先地位,产品有较高市场占有率,品牌具有很高的知名度和美誉度,涪陵榨菜是地方性国有企业,公司和农户的利益很好地结合在一起,因此涪陵榨菜才能占据榨菜市场一哥的地位,而且不容易被竞争对手颠覆。

(一)我们来看看它有哪些优势:

1.品牌优势

公司具有行业定价权,良好的品牌影响力,“先款后货+部分授信”的回款,旗下两大品牌系列产品畅销全国,并远销日本、美国等多个国家和地区。

2.技术、研发优势

公司设立有研发机构产品技术创新研究院,先后承担国家科技部、农业部、国家发改委和国家环保局攻关项目14项,是榨菜研究权威性较强、研究水平和技术水平较高的研究中心。公司在新产品开发、技术科研方面拥有行业优秀的人才与雄厚的实力,为公司产品创新和销售增长提供有力保障。

3.产业链优势:

*生产规模优势

拥有10多条现代化的生产线,产能位居行业上游(产地优势);这是其他同行很多竞争对手不具备的:

原材料(青菜头)主要产地是重庆和浙江, 其中重庆产量占比在 60%,而浙江仅为20%左右,而重庆的涪陵区又是我国大型的青头菜种植基地,占重庆地区产量的近80%,也就是说涪陵区就产了全国一半的青头菜。而青菜头保质期又非常的短,如果外购加工的话,其加工和运输运输成本都会非常高,而成本比重最高的部分又是原料,所以只有涪陵地区的企业才有这个成本优势。

*原料收贮优势:

集团公司拥有30万吨左右的原料窖池,原料收贮及调剂能力处于行业领先位置,为平抑大宗原料价格大幅波动、赢得竞争和维持榨菜产业的可持续发展奠定了坚实的基础。(独特的资源)

*销售网络优势:

20多年高品质榨菜生产经营积累,公司已拥有1,600多家忠实的一级经销商客户等。

我们从三个方面验证一下这些优势:

1.毛利率常年维持在50%左右,很不错,产品有竞争力——品牌优势

2.下图为企业的净营业周期,数额逐年增长,应收增长比较大,(原因是:为加强新品销售、增加空白市场和提高与竞争对手的竞争力,公司适度放宽部分客户信用额度。)应付也逐年增长,说明公司行业地位依然很高。单看三季度,存货同比下降0.17%。没什么问题

3.费用率低,体现成本优势(独特的资源,销售渠道)

总结:公司有3点优势,构筑了很强的竞争壁垒。

(二)公司经营模式:采购模式、生产模式(以销定产)、销售模式(经销制为主和电商平台补充)销售货款主要采用先款后货的结算方式(拥有话语权,地位高),

因为是经销制,所以不管这榨菜是否真的到了消费者手里,只要从厂家发货了,就可以计算到厂家的收入里了。人们日常都会吃榨菜,这个产品哪怕在疫情期间都不会出现消极的情况,反而可能还会有很多消费者加大购买的现象,那么一般针对终端消费品的公司都不是周期股,为什么营收(下图)波动这么大呢?

原因:首先它的生产模式是以销定产,又是以经销为主,并且是先款后货,所以说,实际上从经销商所得的货款就已经算是收入了。接下来就很好理解了

如果某个季度给经销商压货较多,那么某个季度公司的业绩就会比较好,如果发货较少,那么业绩情况就一般。所以,经销商库存就是造成业绩波动的原因。

而去年年底公司调整经销商库存,又因为疫情,一季度无法正常开工,所以导致比去年一季度低,二季度积极补充,但疫情有所控制,购买量有所下降,也是由于二季度发力过猛,所以三季度就没有那么耀眼,也是正常的,那么营收的大幅波动原因找到了。

(四)前三季度营收同比增加12.09%,净利润同比增加18.47%,但就三季度来说,营收同比增加15.83%,而净利润增幅仅为3.45%,这个增幅就远比营收增幅来的小的多。为什么会这样呢?

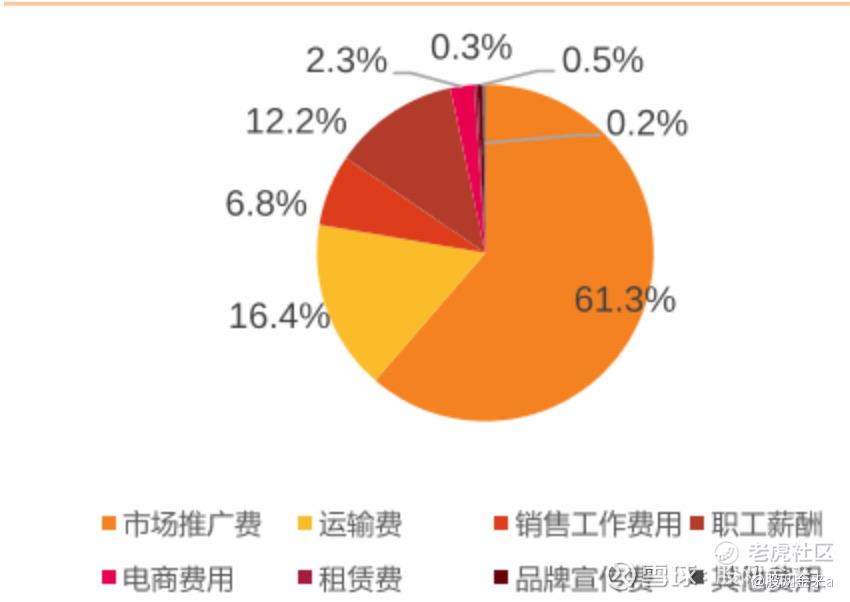

1.销售费用增幅为33.44%比营收增度大得多,是不是销量不好,如果持续的话会影响未来的利润?

“渠道创新做透下县、品类独立推广、销售队伍裂变的销售策略,销售费用增加,导致公司净利润同比下降。”其实公司是在践行去年提到的战略方针,其实侧面也看到公司的行动力。

销售费用主要以市场推广费为主,且不会过度依赖大客户。同时,销售费用的增加,未来业绩大概率会有较大提升。

2.财务费用的存款利息收入的增加,理财产品减少,理财产品的减少是为了给扩建做好准备。

(一)行业发展现状

1.行业属于完全竞争性行业(竞争激烈),宏观经济下行,虽然国内经济下行、消费乏力、增长困难,但公司产品作为深受消费者喜爱的酱腌菜品类,行业整体仍保持稳健的发展。

2.城市生活节奏加快,消费者对产品方便快捷的需求增加,居民消费能力将进一步提升。传统消费能力的稳定增长、新渠道的开拓、新的食用方法、功能的挖掘,佐餐开味菜市场容量还将进一步扩大。

3.随着国家对安全环保监管力度加大和消费者对食品安全卫生的要求不断提高,行业进一步调整分化,竞争更加激烈。预计未来,佐餐开味菜行业将进一步向高端化、品牌化、智能化发展。(这将给品牌、资金、人才及管理等方面具有明显优势的企业带来更多的发展红利,企业间发展水平差距将进一步拉大,行业整合将会不断涌现,集中度将进一步提高)

(二)公司发展战略:做精做强榨菜、做大酱腌菜、发展以川调为主的酱类、发展自热速食产业。

公司战略符合未来发展趋势,涪陵榨菜开拓泡菜市场,这是一个比榨菜还要大的领域,竞争非常激烈,但还没有形成一个类似涪陵榨菜这样的龙头品牌。

虽然地处重庆的涪陵榨菜想在辽宁做出东北人喜欢吃的泡菜,可能不怎么容易,但这对公司来说是个纯增量市场,空间仍然很大。

辛苦大家看完,下一篇主要介绍它还有没有成长空间及其他指标

看完早点休息,晚安~

精彩评论