$蓝月亮集团(06993)$ $农夫山泉(09633)$ $海天味业(603288)$

蓝月亮(06993.HK),今起开启招股申购,申购截止时2020年12月9日 。

值得注意的是,2010年,高瓴资本以4500万美元投资了蓝月亮的天使轮,至今已重仓10年,高瓴CEO曾公开直言,“看好蓝月亮10年”。那么,高瓴看好的蓝月亮打新价值如何?

下面胖猫第一时间为大家分析蓝月亮投资价值及申购策略。

招股概况

股票名称:蓝月亮(06993.HK)

招股日期:12月04日-12月09日招股

发行股份:发行7.47亿股,其中90%为配售,10%为公开发售。

发售价:10.2元-13.16元

每手股数:500股

所属行业:纺织服饰

发行市值:671.26亿港币

发行市盈率:62.16倍

入场费:6646.31港元

暗盘交易:2020年12月15日

上市日期:2020年12月16日

保荐人:中金,花旗,美林

绿鞋:有

基石:引入6名基石投资者,包括中银香港资产管理有限公司、大众(香港)国际有限公司、富敦基金、益添投资有限公司、Poly Platinum Enterprises Limited及Veritas Asset Management LLP,合计认购18.21亿港元的发售股份。

蓝月亮投资价值分析

胖猫分析新股系列会对每一个港美股新股,根据公司财务状况分析,行业前景及IPO表现,新股中签率预估,保荐人往绩,基石投资者、超额认购倍数及估值水平七大指标,综合评级新股的投资价值。

公司概况

蓝月亮是中国领先的以消费者为核心、以创新为驱动力的家庭清洁解决方案提供商。公司研发、生产及销售多款产品,涵盖衣物清洁护理、个人清洁护理及家居清洁护理三大品类。

2009-2019年,蓝月亮连续11年位居中国洗衣液市场第一。其中,2019年蓝月亮洗衣液以66亿元人民币的零售额,占据洗衣液市场24.4%的份额。

2012-2019年,蓝月亮连续8年位居中国洗手液市场第一。其中,2019年蓝月亮洗手液以474.3万元人民币的零售额,占据整个洗手液市场17.4%的份额。

2011年至2020年,以综合品牌实力计算,蓝月亮的品牌在中国洗衣液市场及中国洗手液市场连续10年排名第一。

详细基本面分析可回看胖猫发文

胖猫财报|蓝月亮基本面分析,高瓴重仓10年,“洗衣液一哥”未来10年可期?

指标一、财务状况分析(胖猫评分6分/10分)

营收:由2017年的人民币4,879.6百万元增加人民币914.4百万元或18.7%至2018年的人民币5,794.0百万元;由2018年的人民币5,794.0百万元增加人民币451.5百万元或7.8%至2019年的人民币6,245.5百万元。

毛利:由2017年的人民币2,595.0百万元增加人民币732.0百万元或28.2%至2018年的人民币3,327.0百万元,由2018年的人民币3,327.0百万元增加人民币679.9百万元或20.4%至2019年的人民币4,006.9百万元。我们的整体毛利率由2018年的57.4%上升至2019年的64.2%。

【胖猫分析】

从业绩能力看,蓝月亮2019年营收增速放缓,盈利能力却趋强,成长性和盈利性出现背离。

蓝月亮2019年的营收同比增长4.2%,相比2018年的20.2%颓势尽显。

从收入端看,蓝月亮2019年增速放缓主要源于平均售价降低。2019年,蓝月亮销售达到5.74亿公斤,同比增长9.39%,但平均售价为12.3港元/公斤,同比降低4.65%,综合导致2019年营业收入仅同比增加4.17%,几近停滞。

2017-2019年,国内洗衣液市场销售额同比增速分别为18.42%、11.56%和8.37%,持续下滑,这也意味着洗衣液行业正迈入存量市场。叠加该行业产品同质化严重、技术门槛低,竞争者纷纷涌入,导致市场竞争愈演愈烈。

蓝月亮降价也非自愿,也是迫于激烈的市场竞争。为了巩固现有市场份额,蓝月亮不得不采取“以价换量”策略,使当期销量同比提升9.39%,但平均售价的下降拉低了营收增速。

2019年营收增速放缓,但盈利能力却趋强,蓝月亮的毛利率和净利率均同比大幅提升。毛利率提升主要是益于上游原材料价格下滑,净利率提升是成本端和费用端共同优化导致的,其中成本端起决定作用。

从成本端看,由于蓝月亮营业成本中80%以上是原材料,原材料价格波动对公司毛利率水平影响较大。原材料主要包括包装材料以及化学品,包装材料主要是塑料,化学品主要是棕榈油。

2019年,蓝月亮营业成本同比降低19.8%,导致当期毛利率同比提升6.73个百分点至64.2%,净利率同比提升7.11个百分点至15.3%。但材料成本价格并不会持续下降。

整体看来,蓝月亮的成长受限将成为未来常态,未来的盈利能力存在极大的不确定性,因为上游原材料价格下降,带来蓝月亮毛利率暂时提升,但原材料价格是波动的,未来原材料价格上升会导致成本端承压,削弱其盈利能力。

指标二、行业前景及IPO表现(胖猫评分6分/10分)

中国家庭清洁护理行业

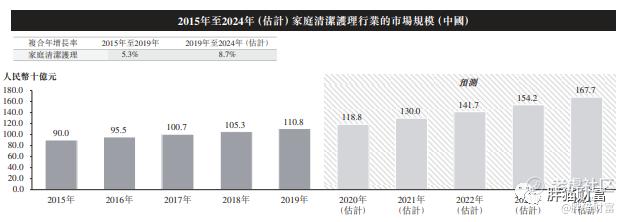

根据弗若斯特沙利文报告,中国家庭清洁护理行业的零售销售总价值由2015年的人民币900亿元增至2019年的人民币1,108亿元,复合年增长率为5.3%,增长速度高于同期全球家庭清洁护理行业2.5%的复合年增长率。

中国家庭清洁护理行业的零售销售总价值有望继续增长,至2024年将达人民币1,677亿元, 2019年至2024年复合年增长率为8.7%,上述增量占2019年至2024年全球家庭清洁护理行业增量的三分之一以上。

【胖猫分析】

1、洗衣液行业进入存量时代,同业竞争激烈,蓝月亮未来成长性受限。

从蓝月亮所处赛道看,家庭清洁和洗涤用品市场是群雄逐鹿的市场。虽然招股书中引用的来自弗若斯特沙利文的统计数字对中国洗涤用品市场持续看好,但也有其他来源的统计数字显示,洗涤用品行业正呈下降的趋势。

国家统计局数据显示,2018年,中国洗涤用品行业主营业收入从2017年的1758.44亿元降到了1473.95亿元,利润也从2017年的129.28亿元降到了103.18亿元。此外,华经产业研究院的统计也显示,2017-19年,中国洗涤用品产量逐年下降,分别为1400万吨,1019万吨和1007万吨,饱和的趋势已经显现。

2、蓝月亮试图走多品牌战略,但仅有“蓝月亮”一个品牌存在感十足

从品类上看,洗衣液是蓝月亮的生存之本;从品牌上讲,尽管近年来也有“卫诺”(衣物消毒液)“至尊”(浓缩型洗衣液)等其他品牌推出,但相较于主品牌“蓝月亮”,存在感不高,甚至还有“至尊”洗衣液被以“买一赠一”的方式与“蓝月亮”洗衣液捆绑销售的新闻传出。蓝月亮的多品牌战略尚未在财务数字上被充分体现。

蓝月亮营业收入主要来源于三方面:衣物清洁护理产品、个人及家居清洁护理。其中衣物清洁护理是蓝月亮的绝对增长引擎,2017-2019年的收入贡献比分别为87.4%、87.4%和87.6%,略有扩大之势。

在激励的同质化竞争下,蓝月亮缺乏多元化产品支撑,难以保持持续的市场竞争力,蓝月亮产品单一容易被替代。且洗衣液行业增速缓慢,未来增长空间有限,蓝月亮过度依赖洗衣液产品,未来成长必然受限。

3、洗衣液重心市场线下渠道蓝月亮逐渐没落,线上渠道逆袭。

2017年,线下分销商是蓝月亮最大的销售渠道,收入贡占比为54.4%,线上渠道次之,收入占比33.1%。2019年,线上销售成为蓝月亮最大的渠道,收入占比47.2%,反超线下分销商的38.7%。

借助高瓴牵线京东,蓝月亮线上渠道持续发力,2019年,线上渠道成主导,且蓝月亮以34%的市占率稳居线上洗衣液市场第一,然而线下市场才是洗衣液的重心战场。2019年弗若斯特沙利文数据显示,洗衣液在线下大卖场及商超等传统渠道的份额占50%以上,而线上渠道份额仅有32%。

指标三:新股中签率预估评分(评分14分/20分)

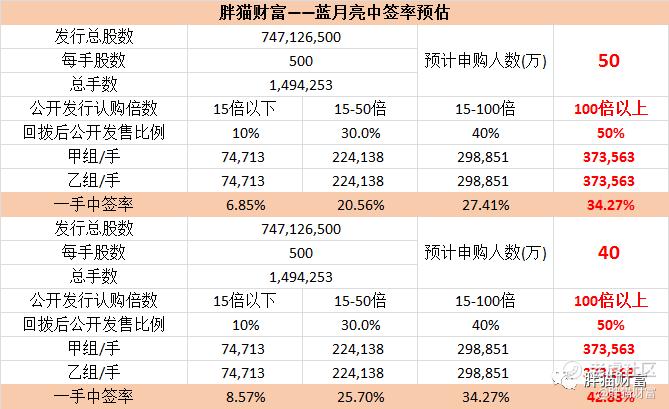

【胖猫分析】从中签率角度看,由于此次蓝月亮入场费6646.31港元,入场费定价比较亲民,此次蓝月亮大概率满回拨,预计申购人数在40~50万人左右比较合理。此次蓝月亮预计一手中签率在30%-40%,申购20-30手稳中1手,中签水平较高。

指标四:保荐人往绩评分(评分16分/20分)

【胖猫分析】

本次上市由中金,花旗,美林3家保荐人联席保荐。第一保荐人中金,近两年共保荐26家,首日11涨4平11跌,破发率约42.3%。今年以来有6个项目,相比大摩,中金的项目所处行业比较多元化,今年业绩整体表现亮眼,战绩不错。

指标五:基石投资者评分(胖猫分11分/20分)

蓝月亮引入引入6名基石投资者,包括中银香港资产管理有限公司、大众(香港)国际有限公司、富敦基金、益添投资有限公司、Poly Platinum Enterprises Limited及Veritas Asset Management LLP,合计认购18.21亿港元的发售股份。

【胖猫分析】基石拉来6个,按招股价中间价计算,合计认购公开发售约20.87%的股份,也不算太少,当然也绝对不多。6名基石实力较为一般,知名度也不高,锁定货源较少,整体基石投资者水平很是一般。

指标六:超额认购倍数(胖猫分12分/20分)

【胖猫分析】曾经大家盼山泉盼月亮,对蓝月亮呼声很高,然而在蓝月亮因各种原因一鸽再鸽之下,热情也逐渐被消磨殆尽。加之此次发行各方面都较为普通,比较中规中矩,难以点燃大家申购热情,且蓝月亮发行档期紧随泡泡玛特之后,申购资金方面或多或少会收一定影响。胖猫预计蓝月亮申购热度公开市场不会特别火爆,但料会触发满回拨。

指标七:估值水平评分(胖猫评分5分/10分)

按全球发售完成后10.2元-13.16元的招股价,可得上市总市值约586.2亿港元-756.3亿港元,蓝月亮可排至120位左右,体量颇大,在所有a股上市133只内地消费股中排名第16位。

2019年度净利润约人民币10.79亿港元,计算得出静态市盈率(PE)约54.3倍-70倍,内地消费股平均市盈率为51.15,快消行业龙头企业会享受更高的估值和溢价,妙可蓝多市盈率273,海天味业市盈率95,农夫山泉市盈率86,从PE角度看蓝月亮估值相合理,中规中矩。

和农夫山泉比,蓝月亮所处赛道以及未来想象空间都乏善可陈,也没有特别明显的优势,胖猫认为蓝月亮估值相对较为合理,没有高估但也不便宜。

胖猫新股评分汇总:

蓝月亮投资价值评分合计——69分

新股申购评级:

积极申购:综合评分总得分 ≥80 分

尚可申购:70 分 ≤ 综合评分总得分 <80分

谨慎申购:60 分 ≤ 综合评分总得分 < 70 分√

放弃申购 :综合评分总得分 < 60 分

胖猫点评

从公司基本面分析,洗衣液行业进入红海,同质化竞争激烈,蓝月亮未来成长性受限,而上游原材料价格波动对盈利能力带来较大的不确定风险。

尽管目前蓝月亮市场占有率领先,但与后来者差距逐渐缩小,线下渠道已经被立白反超,并不具备绝对优势,而且洗衣液产品技术门槛低,蓝月亮单品单一,不能保持持续优势。

虽然高瓴重仓持有10年,此时上市也是蓝月亮兑现高瓴10年之约的最佳时机。鉴于蓝月亮未来业务想象空间有限,高瓴资本也乐意在此时推动IPO,也证明蓝月亮未来难有可期,天使投资人退出并获得丰厚回报的绝佳方式。

短期从IPO的角度看,该股有绿鞋,基石投资者一般,锁定近20%份额,市值偏高,估值合理,给二级市场没有留很大水位,保荐人过往业绩不错,此次发行一切看上去都中规中矩,乏善可陈。胖猫对蓝月亮上市后表现持谨慎乐观的态度。

免责声明:

此报告所载的全部内容仅作参考之用。此报告的内容不构成对任何人的投资建议。笔者认为此报告所载资料的来源和观点的出处客观可靠,但笔者不担保其准确性或完整性。笔者不对因使用此报告及所载材料而造成的损失承担任何责任。此报告不应取代个人的独立判断。

精彩评论