周末好~我是Ava君,今天咱们继续聊一聊安琪酵母。

安琪酵母有个很励志的故事~

过去,人们都采用老面发面,既不卫生,又耗时长,依气温而定,冬天经常需要十多个小时,还需要加点碱面水进行中和,相比之下酵母发面天然健康,简单省力。为了推广,俞学锋和员工拿着锅去北京王府井百货大楼做宣传,蒸馒头让消费者眼见为实。

就这样,经过了一代管理层的艰苦奋斗,俞学锋发起的这场“传统主食革命”,很快就让酵母发酵法走向市场,也确实因为产品好推广开了,走进了千家万户,带动了安琪酵母的业绩,使其营收从2000年的1.84亿元增长至2019年的76.53亿元。

(一)那么,上篇的问题,为什么现金流吃紧?

2009年以后,安琪酵母的增速明显放缓。因为今年有疫情的原因我们分析2019年,2019公司营收同比增长14.47%,上一篇提到过,未达15%的增长目标,净利润增长亦未达年初预期。要想提高收入除了涨价就是产能扩张。

从投资活动入手,往年都在进行较大扩张,较为激进,2019年恢复正常,往年赚来的钱倒是都能满足扩张,但也没有富于多少,其他开销要通过借钱来支撑。

下图为2019-2016借款收到的现金,但是今年Q3只借了27.3亿,同比减少13.6%。借款情况有在改善。

再看看固定资产与总资产的比,常年在50%以上,典型的重资产型公司,但有逐年下降的趋势。

(二)安琪酵母重资产的周期性劣势:

1,重资产型公司就是意味着在未来维持竞争力的成本更高,想要追求业绩增长,那么就要投入大量资本开支。前期生产线建设周期长、环保要求严、资金投入大,每次扩建产能需要投入上亿元的资金以及2-3 年的建设周期。而酵母的功能性特点又决定了其消耗量和单品价格不高,且很难做到增值,由此导致产能扩张的边际成本非常高,资本回报率较低。远比伊利和海天味业难得多。

即使是在净利润近乎停止增长的2018年,安琪酵母的资本开支仍在增长达到10.12亿。

2.随着固定资金进入折旧期,产生大量折旧费用,会影响利润;安琪酵母的折旧是一刻不停的刚性增长,并且加上成本、销售费用增长等压力,利润率能否稳住是要关注的问题

德邦证券研究所预计,安琪酵母2021年转固7.62亿,相比2018年及2019年的转固有较大增幅,将直接提高2020年及2021年的折旧费用并影响当期毛利率。

3.同时,酵母生产要求专业性,需要不断的研发投入才能筑造高壁垒,酵母种类多达1500种,菌种的选择、培育等均具有技术水平差别,这就要求企业具备长期的生产经验,以及人才。

但产能释放,势必会迎来新一轮的快速增长:Q3在建工程4.90亿,上一次这么大数额的在建是在2016年;

而2017年开始营收(下图)就相对增长快一些。2017年净利润8.93亿,2016年净利润5.78亿,产能投放的第一年,利润有显著提升

此外,重资产模式下业绩弹性大,因为折旧慢慢摊薄,净利率就会有所提升。俄罗斯二期预计2021年扩产,规模效应情况下会摊薄费用率;伊犁赤峰搬迁改造后重获动能。目前公司十四五产能规划井然有序,酵母类产能目标33万吨以上,看好新产能释放带来的业绩增长。

(三)再看看应收的问题,应收占总资产的比例常年在11%左右,有点大。占用上游资金的同时也被下游占用了很大资金。

应收账款周期和存货周期,被拉长周期,比一手交钱一手交货的化工产品更难的是,本来就很需要钱去扩张的安琪酵母,而销售费用和应收账款,只能通过融资来应对。

同时,存货占比很大,其中原材料和库存商品占大头。原材料部分公司是年初一次性采购一年的量。

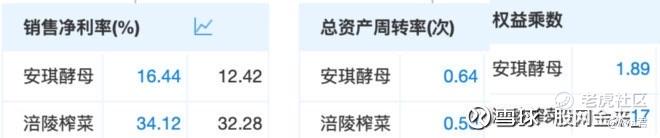

(下图)虽然不是同一产品,但粗略的比较一下,总资产周转率来说,低价高频的涪陵榨菜与同样量小的安琪酵母相比,安琪酵母略胜一筹(安琪的产品酵母粉主要面向企业或面点厂),都是薄利多销的行业。两者相比,安琪酵母赚的是辛苦钱中的辛苦钱呐——小酵母重资产、赚钱不容易吖。

总之:重资产型就是这样喽,要想稳定持续的赚钱就要不断投入,接下来这几年营收大概率不会差,除非国外销售情况不理想,但和其他的重资产型又不一样的是,赚的不多,折旧又多,应收多,虽有好处但也加大了不确定性;

曾经在2010年-2014年出现的利润持续下降,在未来也有的这个可能,这就要重点看海外的情况了以及对管理层控费能力又有更高的要求。

看到这,持股的朋友是不是有点担心了?接下来看看这个公司一些好的方面。

(四)利弊相辅相成,上面说了重资产的劣势,但也有优势:酵母行业进入门槛较高,高资本支出,建设周期长,因此行业格局稳定,成就了安琪酵母的护城河。

1.规模效应——公司共拥有 15 条高度现代化的酵母生产线,在埃及和俄罗斯建立了海外工厂, 2019 年酵母类产品发酵总产能达到 25.8 万吨。公司产品海外销售到155 个国家和地区

2.技术创新优势:公司申请专利 37 件,获得专利授权 14 件,发布 3 项国标

行标。

3.品牌优势:安琪已成为中国酵母的代名词、成为中国制造的国际新名片,公司荣获“中国轻工业百强企业”、“中国发酵行业十强企业”“中国主板上市公司价值 100 强”、 “中国上市公司市值 500 强” 、“最具成长性大消费产业上市公司”等荣誉。

高盈利、高壁垒、低资本支出是最好的生意模式,比如贵州茅台(不用怎么努力),低盈利、高壁垒、低资本支出,也不错,比如现在的双汇 。

而安琪酵母 属于低盈利、高壁垒、高资本支出,属于较差的生意模式,仅好于那些低盈利、低壁垒还有较大资本开支的企业。

所以,安琪酵母就需要很努力很努力,不然怎么能在较差的赛道走的远。

(五)要想净利润增速提升且不变负数,就要时刻关注成本端情况;

1.下图为2019-2016毛利率,近三年维持在35%,有所提升,Q3毛利率上升至40.14%,盈利能力增强。

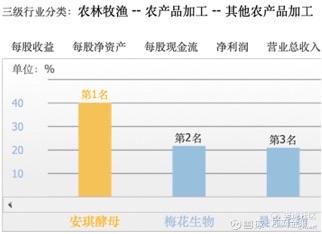

再看看同属于其他农产品加工的公司整体销售毛利率都很低,安琪骄酵母领先一倍,行业特性就是这样了,这样一比,安琪酵母就显得很优秀了。

2.酵母产业链的上游原材料(糖蜜为主,周期三年)周期性价格波动明显,下游主要对接B端客户(占比八成以上),不具备规模效应这个优势的玩家就不具备有竞争优势了,所以竞争者很少,因此市面上也基本看不见其他酵母品牌。

公司积极布局上游糖厂、签订长期合作协议 保证糖蜜供应;管理层经验丰富,准确研判糖蜜周期控制成本;

目前甘蔗增产,糖蜜价格处于下行;总的来说:1.糖蜜价格波动幅度近年来呈收窄趋势;2.公司积极海外建厂有利 于其享受国外糖蜜低成本优势——有利于毛利率的提升、成本优势愈发明显。

3.蜜糖占比逐年下降,即使糖价上涨了,按照公司两年的提价周期,距离上次提价已经超过两年,提价窗口临近。

所以成本端来说,可以做到平滑成本波动。

以上的问题其实都依附于收入,只要收入端有良好的增长潜力,还是可以期待的。那么下一篇,我们将分析一下公司未来收入增长的潜力在哪里🧐

谢谢大家辛苦看完[献花花]

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

精彩评论