根据蔚来的公告,此次所募得资金中的约60%将用于新产品和未来自动驾驶技术平台的研发;约30%用于销售、服务网络扩张与市场渗透;剩余约10%用于一般企业用途。

从蔚来方面获悉,蔚来已加速第二代技术平台NT2.0的开发,核心是打造行业领先的量产自动驾驶系统,将会搭载在下一款新车型上,硬件配置和ADAS/AD软件能力都会有跨越式提升,详细细节将在计划明年1月举办的NIO DAY上发布。

根据中汽中心发布的最新数据显示,蔚来11月上险数为5205辆,在高端新能源乘用车排名中仅次于特斯拉位列亚军。其中,新车EC6 11月上险数为1460辆,超越宝马X4,成为30万以上轿跑SUV上险数排名冠军。

一、投资蔚来的风险有多大?

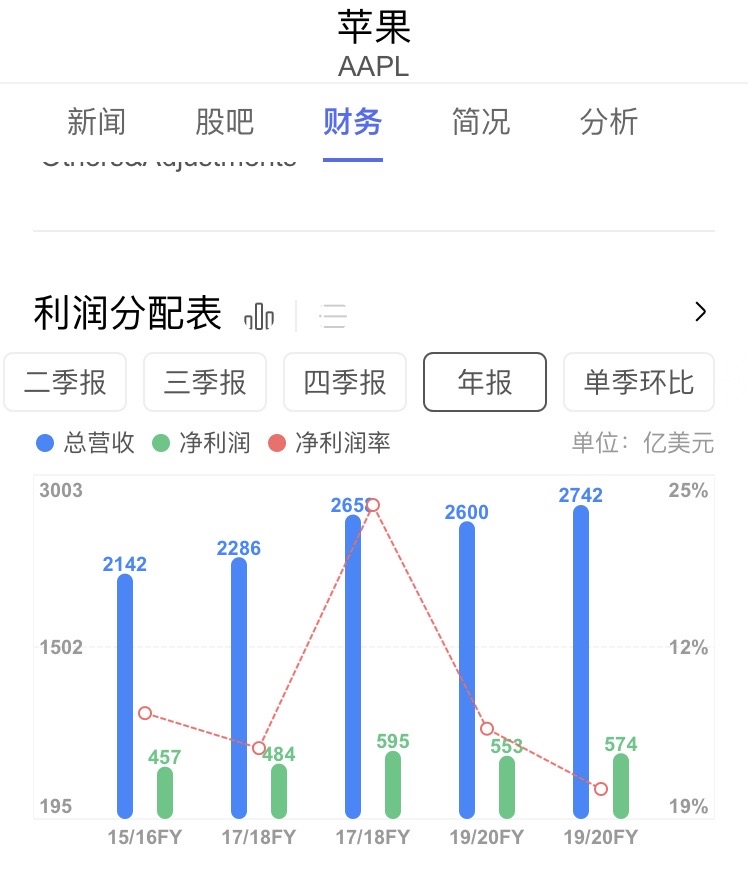

个人认为给予蔚来10年营收总和的估值相对合理,目前蔚来600亿美金的估值是20年营收总和。以苹果为例,苹果市值2万亿美金,2019年营收规模是18000亿人民币,约2800亿美金,按10年营收估值逻辑,苹果营收平均每年能够在2000亿美金,市值突破2万亿美元。从2015年后以后苹果每年的营收都在2000亿美元以上,而2020年苹果市值也突破了2万亿美元。

而股民对蔚来的信心来源居然是因为$特斯拉(TSLA)$,因为特斯拉6000亿刀。如果这样也能比较的话,那么只要是做新能源汽车的公司都可以和特斯拉的股价看齐了。

二、为什么我重仓了蔚来?

在蔚来宣布私有化退市前,我认为蔚来的股价波动会比较大,也相对容易赚到钱。新能源汽车仍然是当前的热门风口,只要蔚来不是单边下行,有较大的震荡,炒蔚来就可能赚到钱。我相信在很长一段时间内蔚来可以在300亿美元至500亿美元之间波动,此前我也预测过了500亿美元市值和50美元一股的可能性。

三、1000亿美金市值的会是小鹏还是蔚来?

个人认为会有很多新能源汽车股往1000亿美金市值靠,但是目前还不能判断达到1000亿美元需要多久,会是哪家新能源汽车公司率先达到1000亿美元市值。在11月24日盘前退出蔚来和理想后,最近才有少量重新买入。但是对于小鹏的投资,一直都是坚持在投,虽然经历了大幅度的回撤,也并不影响我继续投资的信心。

四、蔚来持续增发会不会变成另一个特斯拉?

特斯拉也是一直疯狂增发,笔者关注了从300亿美元市值涨到了6000亿美元市值。但是我认为没有可比较性,特斯拉当初所处的环境就是需要很多的资金做商业基础设施和技术开发,特斯拉先完成了关键技术和商业基础设施,给其他新能源车企抄作业提供了机会。 蔚来遇到的技术困难并不是特斯拉曾经遇到的技术困难,蔚来所需要的资金,并不是特斯拉需要的那么多的资金。蔚来已经在生产研发、门店运营上转嫁了大部份的成本给合作伙伴,玩得一手好棋,和特斯拉和$小鹏汽车(XPEV)$这些烧钱建厂和抠营销费用截然相反的打法。

总结:

预计蔚来在2025年前无法盈利,回归A股失败,届时销量遇到瓶颈,继续募集更多的资金续命,李斌退居二线,像易鑫、易车、蔚来一样,又开始其他割韭菜故事。

精彩评论