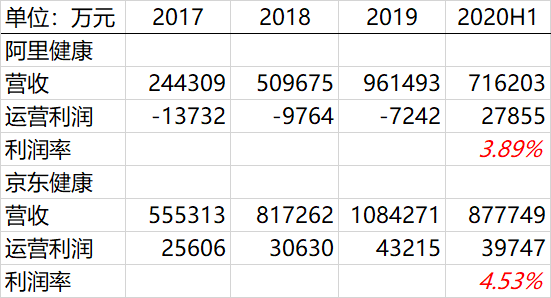

就在$京东健康(06618)$ 开启招股之时,$阿里健康(00241)$ 发布了第一次扭亏为盈的中报。简而言之,扭亏为盈——母公司拥有人应占溢利2.83亿元,去年同期则亏损110.2万元。

如果全财年的利润达到5.6亿元,前瞻市盈率也有411倍,这么比显然是不合适的。

这些做线上“健康”生意的才开始盈利,可能很多此前没关注过这块的投资者没想到。

“电商+健康”的平台,现在来看就两种形式:一种是把线下的药店搬到线上来,顺便还可以整合一下药妆;一种就是在线医疗,包括视频问诊。前者卖商品,后者卖服务,也因此前者规模大但利润率低,后者规模小但利润率高。

无论是阿里还是京东,目前来看健康生意都依赖“健康产品”售卖,其中包括药品(甚至是处方药)、化妆品、保健品以及计生用品……

来看看京东健康的估值

以目前62.8-70.58港元的价格来算,京东健康的市值大概在1963亿-2207亿港元,相比较阿里健康有20-29%的折价。

业绩上来比较的话,阿里健康的营收大概是京东健康的85%左右,但是增速比较快,2018-2019年都有108%和88%的同比增速,2020H1是74%,而京东健康增速2019年是32%,但是2020H1也达到了76%。

2020年有疫情,大家的情况都挺乐观的。但也是因为疫情就给这两家的竞争增添了很多不确定性。

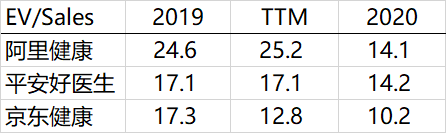

如果我们把阿里健康、京东健康和$平安好医生(01833)$ 三家公司的2019-2020年EV/Sales做一个横向对比,就可以很明显地看出估值高低了。

当然,这个表前提是2020年的大家都能保持上半年这个增速。

此外,阿里健康的财年是结束于3月31日,意味着它2019年估值倍数中有着今年Q1的影响而被低估,而2020年的被高估。

不管怎么说,就电商+健康的市场,阿里和京东肯定是目前最大的,也是代表腾讯和阿里两大巨头的对抗。而平安好医生入局很早,也有着平安集团大量数据支持,以及保险方面的优势,竞争领域稍有不同。

至于哪家未来增长会更好?我觉得要从他们本身的优劣势来考虑。

第一、京东的优势是强大的物流体系,包括京东自己的物流和达达同城配送,而药品、计生用品的消费往往有着很强的即时性,不可能等菜鸟物流至少一两天。当然这块也会面临其他同城药品配送以及美团等商家的竞争。

第二、阿里的优势是淘宝天猫的全渠道,以及三方商家的各种入驻,而化妆品、海淘也是收入和利润非常可观的业务。

所以,只要两家找准发力点,并且能取长补短,应该不至于发展成某一家独大的市场。

当然,也不排除发展成美团和饿了么现在的局面。

至于京东健康该不该打新?我只能说——船上见。

精彩评论