$AMD(AMD)$ 今天涨势喜人,有股票的现在该不该抛?没有筹码的还能不能追?本文为你提供一些你可能不知道的信息,希望对你的交易决策有帮助!

关于 XLNX 的并购

AMD reported a solid beat and raise across the board, 但是重点是全股票收购XLNX。 尽管该股票可能需要2个月左右的时间才能消化这一消息(直到年底),但我们认为合并后实体的长期增长动力仍然健康。

大规模的并购交易仍在继续,AMD以全股票交易的形式收购了Xilinx,交易价值约为350亿美元(今年早些时候我们看到了ADI/MXIM和NVDA/ARM)。总的来说,我们注意到以下几点:

1) AMD的财报击败并提高了预期,建议突出了AMD的核心力量, 2)公司表示,20%的增长对于AMD的组合/ XLNX是合理的。3)100 +新米兰或刷新平台开发。4)我们认为笔记本电脑的销量大大超过台式机,这意味着C&G的增长率略低于毛利率,5)乍一看,我们认为XLNX的中高个位数增长可能在2022年出现。净额净额:我们对AMD的长期观点仍然持乐观态度,而2021E应该会导致该公司的股票持续增长。

争议

1)与AMD合并后XLNX能否看到显着的收入增长;

2)与英特尔的竞争动态/定价压力是否会增加;

3)考虑到大笔交易和长期合作,如何考虑交易批准风险 交易结束。

概述

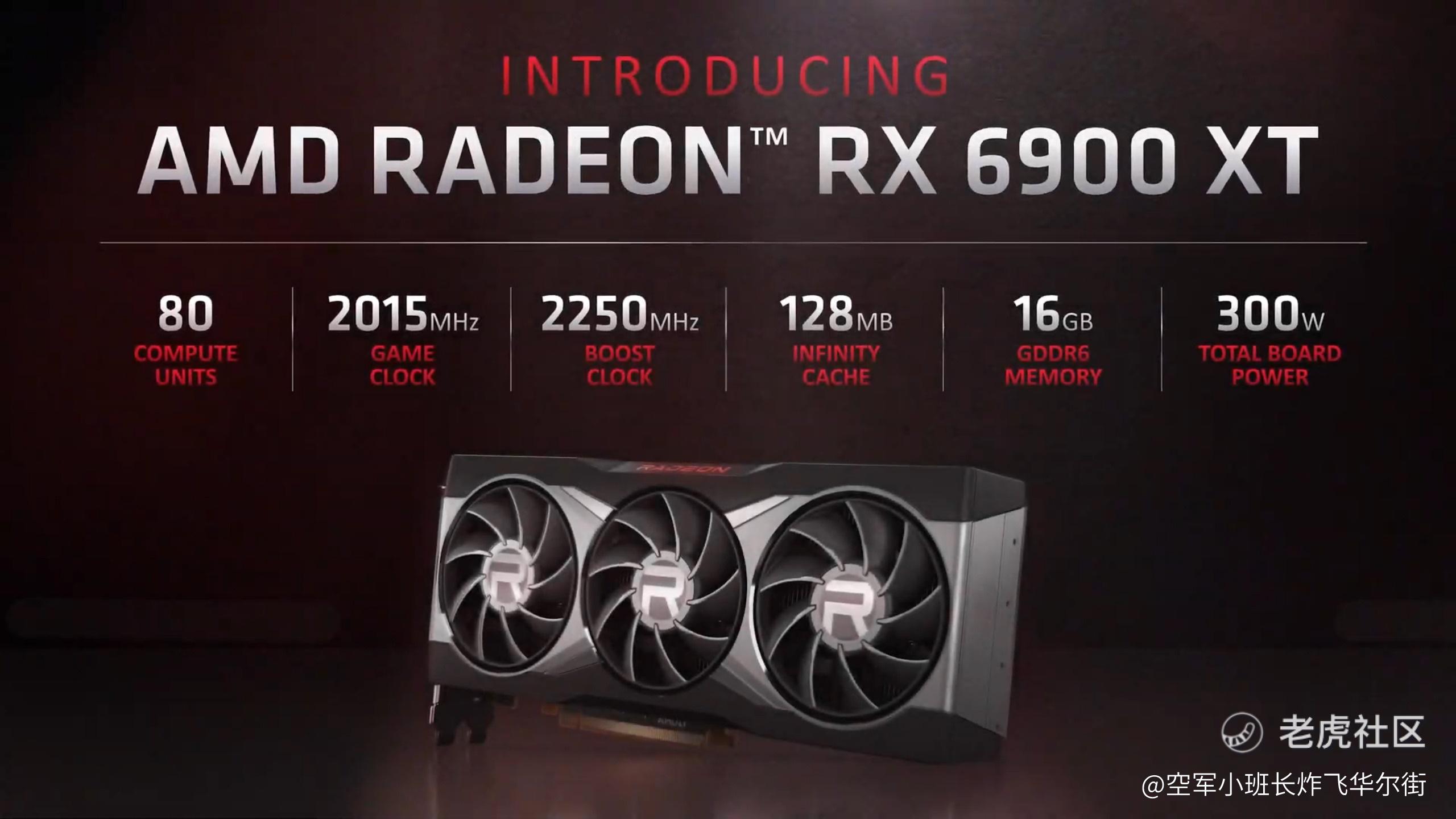

虽然AMD推出了其新的Radeon RX 6000系列,我们电话会议都围绕着XLNX交易。总体而言,我们认为最大的问题是这笔交易带来的营收协同效应。虽然AMD与合并后的额外300亿美元的TAM(现在的联合TAM从800亿美元增加到1100亿美元),但两家公司在降低成本之外的协同效应目前正在讨论中。“全股票交易,这可能造成一个短期内对AMD的威胁,直到接近或交易完成。”

我们同意这种看法,并认为该股将在4-5个月内保持区间波动。积极的一面是,这给了只做多的长期投资者一个重新审视这个case的机会,因为合并后的实体现在是一项重要的大型半导体资产。“通信之外的收入协同效应很难量化。”我们认为,合并后的营收协同效应在本质上是除通信/电信之外的长期效应。最初的“low hanging fruit”进入了AMD没有涉足的通信/电信领域(50亿美元的机会)。

出于这个原因,我们认为在初期就会产生初步的协同效应,而更大的长期协同效应将与加速产品和SmartNIC有关。“增长很快,并且有潜力的两位数每股收益增长到2022E。”我们认为这也是准确的,并暗示7%的增长起点是公平的。“数据中心加速了多少?”我们的感觉是,AMD和XLNX联合增长20%(或更多)的唯一途径就是在数据中心取得重大进展。AMD目前占据10%的市场份额,我们认为到2021E年底20%的份额(也许更低)是可能的。

游戏业务增长

我们认为游戏业务将是AMD长期稳定增长的业务。随着游戏变得越来越复杂,游戏尺寸也在不断增加以适应更好的图形,对gpu的需求也会随之增加。这应该是对ASP和毛利率/营业利润率的推动。与服务器市场不同,考虑到只有两家GPU播放器(Nvidia和AMD),我们认为游戏市场的下行风险较小。值得注意的是,我们认为英伟达仍将是市场份额的领导者,但在这种情况下,上升的趋势应该会提振两家公司。

营业利润率:假设营收出现,利润率应会迅速扩大,因为SG&A的增长速度应低于营收。此外,如果ASPs在游戏和数据中心销售上都出现增长,这将推高毛利率。重要的是,这是一把双刃剑,因为执行不当将导致额外的研发成本,并推动利润率下降,甚至可能再次出现负值。这一状况最近有所改善,但如果营收没有增长,仍将构成威胁。

最后,喜欢我们内容的小伙伴请给我们“四连”!订阅、关注、点赞、评论!$纳指ETF(QQQ)$ $英特尔(INTC)$

精彩评论