一开年,布鲁可 $布鲁可(00325)$ 当之无愧的成为今年“超购王”

剩下的七只新股,纽曼思 $纽曼思(02530)$ 的认购热度,居然压过了咱亲哥中信保荐的汇舸环保 $汇舸环保(02613)$

这情况有点出乎意料,圈内伙伴也很早就催文,今天就来分析!

一、公司基本面如何?

纽曼思是中国市场上最大的藻油 DHA 产品品牌,市场份额约8.1%,在母婴营养品市场中占据重要地位

公司在藻油DHA中是龙头,公司的市场地位的确可以

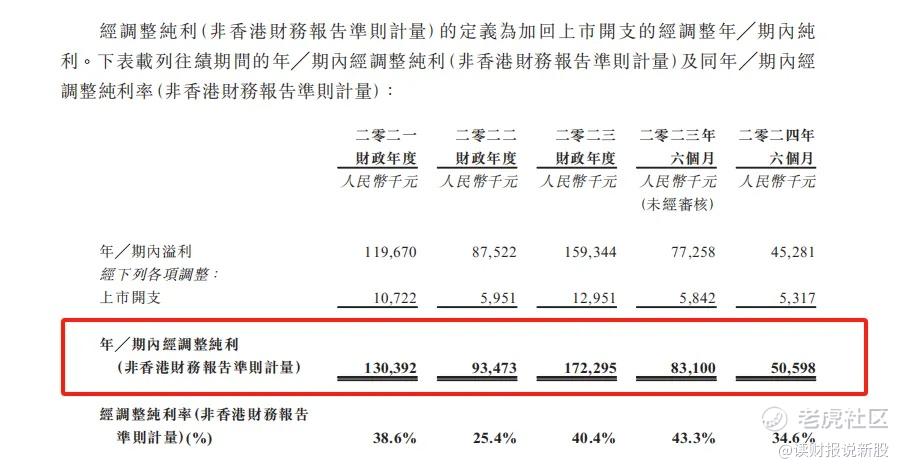

同时,公司过去的业绩属于较为稳定的趋势

从收入上看,公司2021-2023年复合增速12.4%

经调整利润,2021-2023年复合增速15.3%

如果单独看,过去公司的业绩貌似是属于稳定增长型公司,但是跟行业大盘比较,公司是跑输了大盘的

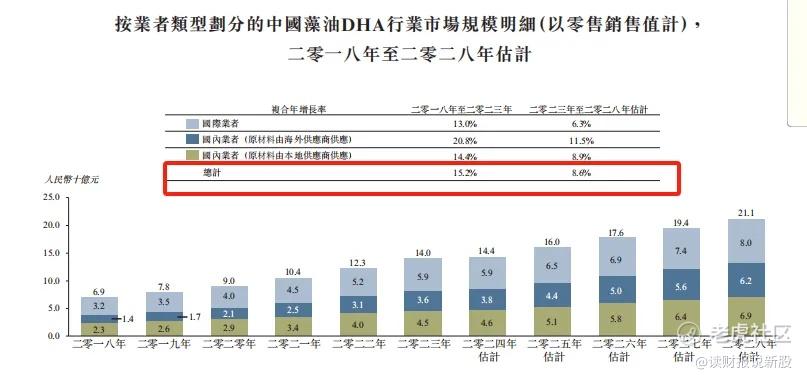

如图,过去行业年复合增速在15.2%,而公司收入复合增速在12.4%,明显是低于行业大盘

然后严重的问题来了

2023-2028年,行业大盘的复合增速腰斩式放缓,从过去的15.2%一下子放缓至8.6%,腰斩了

而公司最新一期的业绩也已经反映出这种腰斩

2024年H1,公司收入同比下滑24%,经调整利润下滑幅度更大,同比下滑39%

还有一点是其他打新博主没有发现的

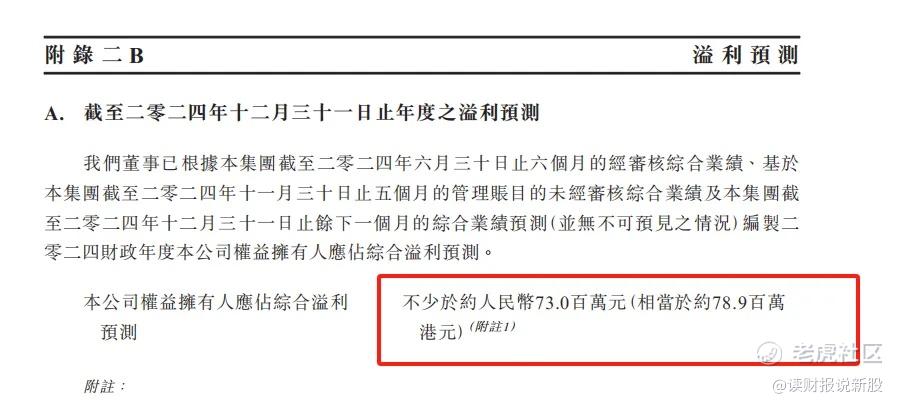

公司预测2024年全年利润最少为0.73亿,相比去年利润直接下滑54%

也就是说,2024年H2的业绩,相比上半年是加速下跌

按照2024年腰斩的利润计算,那么公司的2024年动态PE为9.52-13倍

对于一个全年业绩加速下滑的公司,10来倍的估值不便宜啊

因此,纽曼思不是确定性标的,而是一只赌票,需要去分析值不值得赌

二、值不值得赌?

赌票看保荐人和稳价人

保荐人财通是第一次亮相,没有任何参考,这点跟中信哥保荐的新股比,确定性低了很多,这是第一个风险点

而稳价人华富过去表现很好,共稳价两只新股全部上涨 $脑动极光-B(06681)$

但这两只新股公配都没触及15倍回拨机制,而这次纽曼思确定超了15倍了,那华富过去业绩也不能生搬硬套了,这是第二个风险点!

三、纽曼思申购方案

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见!

精彩评论