年末新股扎堆,布鲁可 $布鲁可(00325)$ 最热门,预期最一致,优点是确定性高,缺点是中签率奇低,注定又是小资金量的伙伴们陪跑了

而每当年中和年末新股扎堆上来的时候,往往有些新股容易跑出黑马

今天来看下海螺科技材料 $海螺材料科技(02560)$ 如何

一、公司基本面情况如何?

海螺材料科技是一家生产及销售水泥外加剂、混凝土外加剂及其相关上游原材料的精细化工材料供货商,主要产品包括水泥外加剂、混凝土外加剂及其相关上游原材料

公司主要有两大业务,一是水泥外加剂,二是混凝土外加剂

水泥外加剂之前是绝对核心业务,虽然现在其收入占比逐年下滑,但目前依然占据了总营收的56%

而混凝土添加剂这几年收入比重则逐年上升,目前占据了总收入的43.7%

其中,公司的竞争优势在于水泥外加剂

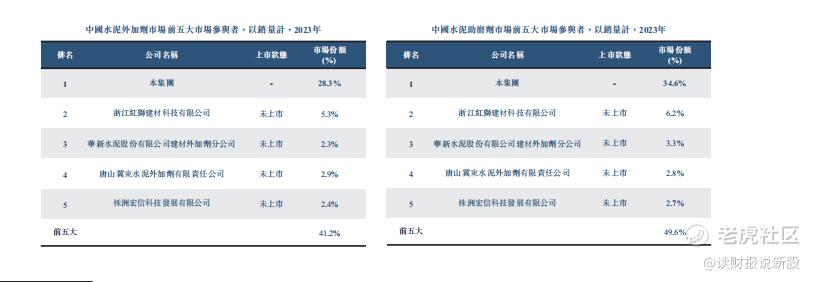

按照市场地位来看,以2023年水泥助磨剂销量计,中国前五大市场参与者约占49.6%,公司位列第一,市场份额约为34.6%。

此外,以2023年水泥外加剂销量计,中国前五大市场参与者约占41.2%,公司位列中国第一,市场份额约为28.3%。

从市占率上来看,海螺材料科技一家独大,一家的市场份额就远超了后几名之和,占据绝对的优势

从行业增速上来看,过去几年,由于经济不太景气,房地产市场需求下滑导致水泥外加剂需求一般,所以水泥外加剂大盘在2019-2023年是微降状态的

不过在预计在未来,随著中国政府加大基础设施建设投资,水泥市场的增长预计将进一步拉动水泥外加剂需求,2023年至2028年的复合年增长率为3.0%

那作为水泥外加剂绝对龙头,公司的业绩如何呢?

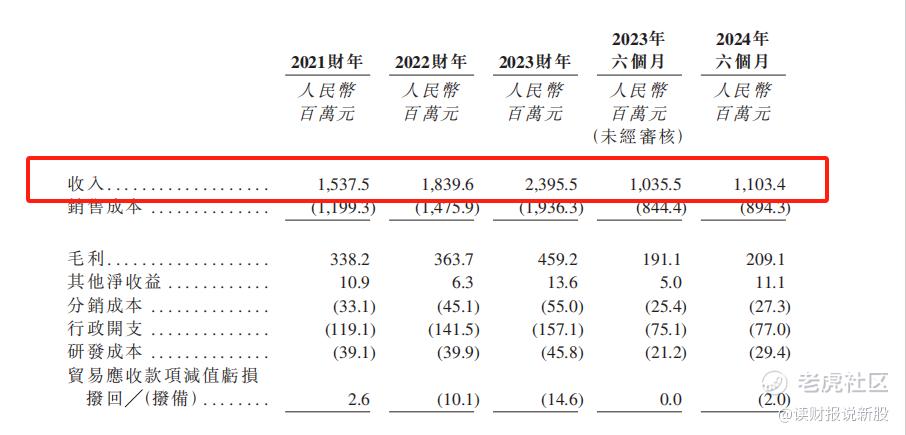

据招股书显示,2021年至2024年上半年,公司实现收入分别为15.38亿元(单位:人民币,下同)、18.4亿元、23.96亿元及11.03亿元,年复合增长率为24.82%。

公司收入的增速大幅度超越行业增速,除了是行业绝对龙头外,还因为第一大客户是集团旗下的水泥龙头海螺水泥

不过,净利润方面波动就比较大

2021年至至2024年上半年,公司实现净利润分别为1.27亿元、9240万元、1.44亿元及6020万元

利润在2022年由于疫情下滑严重,不过今年上半年,净利润同比26.2%

总的来看,海螺材料科技在一个传统行业中属于业绩好的,但毕竟行业属于周期性,所以净利润会波动,综合评分来看,基本面中等!

二、打新值不值得打

财哥觉得基本面因素,并不是决定此次打新的重要因素,而是以下几大方面:

1、保荐人,仅次于中信证券

去年最牛保荐人,大家都知道中信证券,毕竟中信暗盘在过去一年全部上涨

大家对第一保荐人印象深刻,但战绩第二大保荐人是谁呢?

一样是中信集团旗下的中信建投

如下图,去年(2024年),中信建投保荐三只新股,全部上涨,胜率100%,其中包括大牛股老铺黄金和大黑马华昊中天

如果再加上2023年全年,那么在过去的两年中,中信建投共保荐11只新股,其中首日仅两只破发,胜率为82%

所以,中信出品必属精品,这个中信除了是中信证券外,别忘了还有中信建投

2、高比例基石

此次发行有 6 名基石投资者,分别是国轩高科、安徽盛昌、芜湖阿泰克、scgc 资本、广东纵行和深圳高灯,基石份额接近70%

在过去一年中,68%以上的基石份额新股共7家,其中四涨三跌,涨的幅度在30%左右,,而跌的幅度不超过5%,风险收益比非常高

3、海螺系,国企背景,参考华润系

国企系市值管理你懂的,跟华润系一样

上一只海螺系的港股IPO,是海螺创业,首日大涨24%

综上分析,海螺材料科技基本面尚可,但真正引人瞩目的是其保荐人、基石和国企背景,在布鲁可确定性般的内卷下,海螺材料科技或许是匹黑马,财哥选择申购!

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见! $汇舸环保(02613)$

精彩评论