结论:不申!

今早正式招股书终于出炉,朋友回复我一直没有看;其实笔者看了一眼也就没有看下去的欲望,对此类医药股提不起兴趣,想看看的是公司募资市值顺便再看看基石阵容。倘若市值迷你基石不错的话看在其份上勉强申购一下,结果,还要100多亿?

诺辉非盈利发111亿大伙趋之若鹜,赛生虽已盈利发120亿,也门可罗雀!

说到诺辉,顺便提一下引爆朋友圈的话题是交易所严查申购者信息,首先给个定论绝对的利好,特别是对于我们这种七大姑八大姨女朋友多多的人来说重大利好;

因为诺辉申购利息支出远超给的手数给的收益。一旦发生这种事情后银行和券商把自己搞死了,你以为他们不急吗?他们比你还要急!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

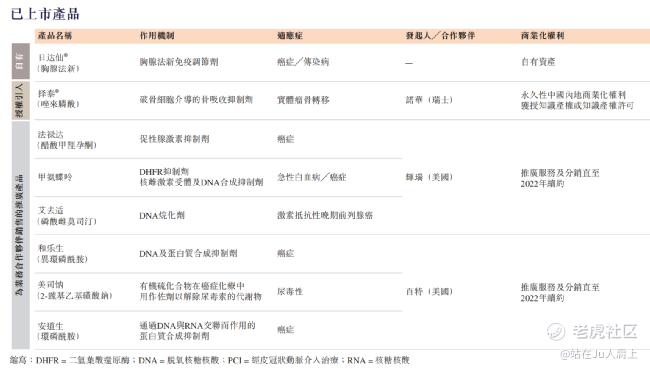

NO.21 赛生药业06600.HK

本年度第21支新股

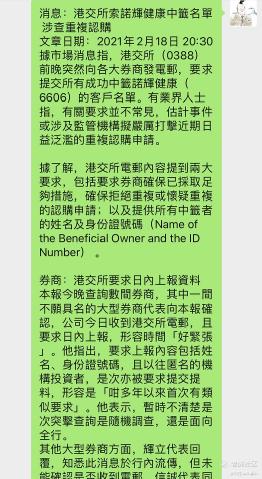

公司$赛生药业(06600)$ 是一家拥有产品开发和商业化集成平台的生物制药公司。以销售见长,自有产品日达仙为销售主力,授权引入泽泰和安其思,泽泰刚产生收益,安其思预计一季度对其进行商业化。

2017至2019年度以及截至2020年9月止九个月日达仙所得收入分别占公司总收入的约91.7%、83.0%、79.0%、80.2%及83.7%。公司同期在中国主要通过向国药集团(01099)销售日达仙,销售占比87.5%、77.9%、71.6%及79.8%。

在研产品8款,可以忽略。

一、招股简介

回拨机制

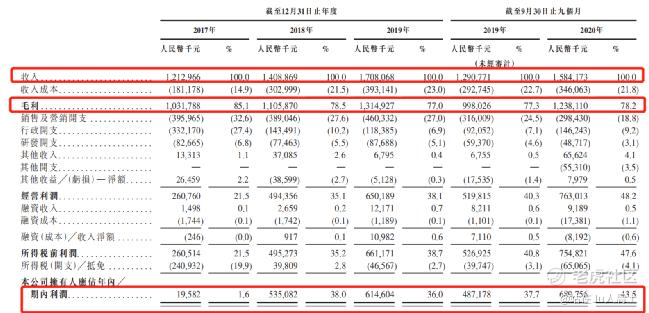

二、财务报表

单位:人民币千元

财报显示:

2017~2019年度以及截至2020年9月30日前九个月,公司的收入分别为人民币12.13亿、14.089亿、17.08亿及15.84亿元,年复合增长率约为18.7%;

同期公司的净利润则分别为1958.2万、5.35亿、6.15亿及6.898亿元。PE-TTM约为14.25~15.58倍。

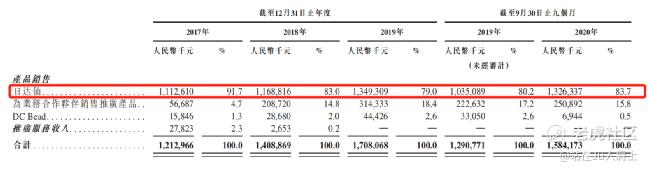

主营收入(按产品划分)

2017~2019年度以及截至2020年9月30日前九个月,公司日达仙收入分别为11.12亿元、13.68亿元、13.49亿元及13.26亿元,分别约占总收入的91.7%、83.0%、79.0%及83.7%。招股书显示日达仙已获列入脓毒症及**治疗指南,待疫情结束对公司销售产生不利影响。

主营收入(按地域划分)

公司的销售收入主要来自于国内,2017~2019年度以及截至2020年9月30日前九个月占比分别为94.1%、92.7%、94.4%及94.8%,其他地区收入最新占比5.2%。

研发开支

根据财报,2017~2019年度以及截至2020年9月30日前九个月,公司的研发开支分别为人民币8266.5万、7746.3万、8768.8万及4871.7万元,占比6.8%、5.5%、5.1%及3.1%呈逐年下降态势。

研发开支中测试及临床试验同期从69%降低至35.5%,其他开销同期呈上升态势。

募资用途

集资所得约19.5亿元,其中约30.0%将用于投资中国或其他全球市场的潜在药物收购目标并为新候选药物的授权引入提供资金;约28.0%将用于偿还现有债务;约26.0%将用于为公司临床阶段候选产品的开发及商业化提供资金;约10.0%将投入用于招聘、扩大销售与营销网络以及商业及开发基础设施;约6.0%的将用于为公司上市产品组合进行额外临床应用的持续临床研究提供资金。

三、综合分析

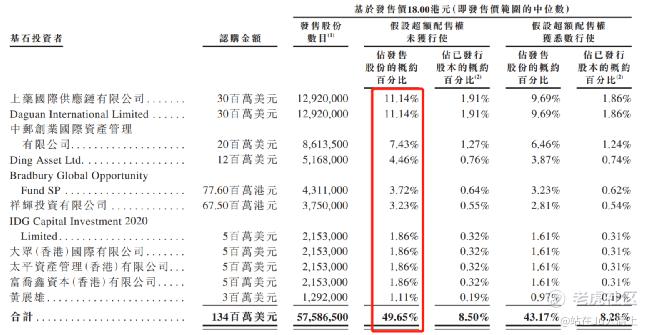

1、基石投资者

公司已与基石投资者签订协议,总计认购1.34亿美元可购买的相关数目的发售股份。

基石投资者阵容有:上药国际供应链有限公司、Daguan International Limited、中邮创业国际资产管理有限公司、Ding Asset Ltd、Bradbury Global Opportunity Fund SP、祥辉投资有限公司、IDG Capital Investment 2020 Limited、大众(香港)国际有限公司、太平资产管理(香港)有限公司、富乔鑫资本(香港)有限公司、及黄展雄,以中间价计占比约49.65%(假设超额配售权未获行使),禁售期6个月。

2、绿鞋15%

3、中签率测算

公开发行1160万股,每手500股,总计约2.32手,甲乙分组后甲组有1.16万手,假如超购<15倍,不回拨的话中签率约20%;超购>100倍回拨5成,中签率约15%。

乙头获配预计5~10手。

4、保荐人过往业绩

联席保荐人摩根、中信、瑞银同期出现上一次还是在网易身上,表现微涨。

5、同行表现

卖药的不盈利的普遍要比盈利的表现要好,类似先声、现代中药表现均一般。

小结:

①依靠单一产品日达仙支撑,一荣俱荣一损俱损,仿制药及疫情会影响销量;

②销售为主享受不了高估值,渠道单一研发占比低且呈逐年降低趋势;

③基石占比虽高,但无一医药领域明星选手;

④募资前两大用途居然是收购和还债;

⑤外部环境变差叠加诺辉后遗症;

承销商中金为保上市,招股前已经给出了200亿的估值,你信吗?

美股被做空低价退市,总裁还是先声的前副总裁,一股浓浓的韭菜味!别误解不是公司是韭菜,是我们!

附最新申购建议简版

四、操作计划

不申!

附最新招股书:

https://www1.hkexnews.hk/listedco/listconews/sehk/2021/0219/2021021900088_c.pdf

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!

精彩评论