今天A股市场出现普涨行情,但成交量明显萎缩,两市成交来到1.3万亿,再次来到10月份以来的绝对低点位置,倒数第二低。

结构上看,宽基指数层面,除微盘股指数外,其他30多个宽基指数分化不大,科创50表现最好,上涨1.54%,中证2000表现较差,涨幅也有1%。

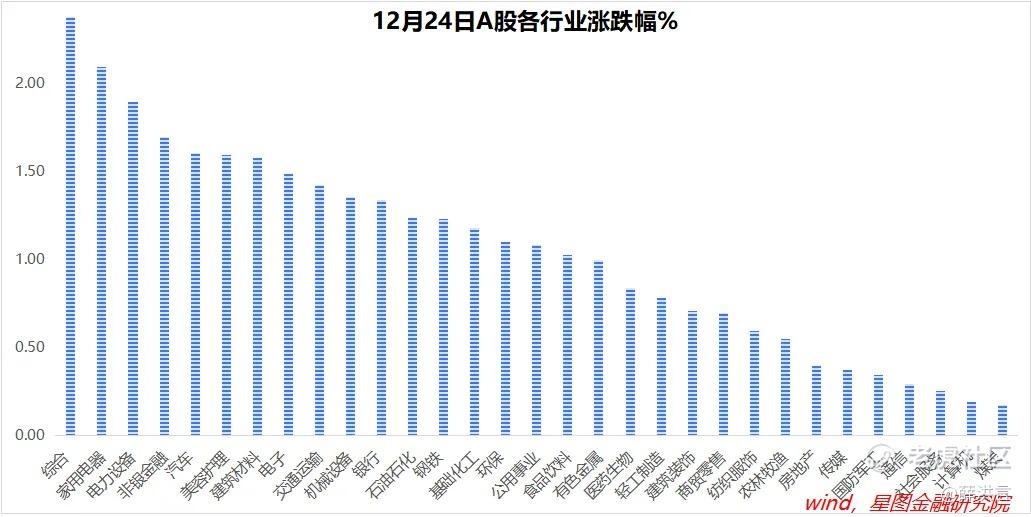

行业层面,分化相对明显,但也看不出明显的风格特征。综合、家用电器、电力设备、非银金融、汽车、美容护理等涨幅靠前,均超过1.6个百分点;煤炭、计算机、社会服务、通信、国防军工涨幅靠后,均不足0.4个百分点。

继证监会昨夜“辟谣”ST退市炒作后,今天微盘股的恐慌情绪明显降温,但严格退市为客观事实,随着年末临近,投资者对微盘股的热情仍在回落。

相应地,在配置型资金流入支撑下,权重龙头和优质红利股继续受到青睐。典型如四大行,纷纷于今天再创新高。

从本周前两个交易日看,风格分化比较明显,中证A50、红利指数、中特估指数、沪深300指数涨幅靠前,在1.4%-1.6%之间;微盘股指数、中证2000、中证1000跌幅靠前,均超过1.5个百分点。

相应地,行业层面,银行、家用电器、石油石化、公用事业、交通运输涨幅靠前,均超过1个百分点;传媒、社会服务、商贸零售、计算机跌幅靠前,均超过3个百分点。

综上可知,年末配置型资金集中流入,仍是支撑A股震荡向上的核心因素。配置型资金继续流入,但活跃性资金不再活跃。

临近年末,活跃资金调仓博收益的空间越来越窄,这个时候,一动不如一静。接下来几个交易日,市场成交量或继续在低位徘徊。

相应地,配置型资金的话语权或明显提升,后续权重指数仍有望取得超额收益。

如果年前活跃资金不再活跃,那么2025年1月2日的行情就很有看头了。

试想一下,如果这段时间积压的交易需求集中在1月2日释放,则天量成交是大概率事件。成交量的快速放大,是一个重要的变盘信号,起码活跃资金有望再次活跃起来,跨年行情有较大概率会二次重启。

如果是这样,当下最佳策略就是提前布局,不要等闪电来的时候再上车。就2025年来看,消费和科技有较大概率成为全年主线,相应地,当前逢低布局消费和科技板块的优质龙头,仍是胜率较高的选择。

已经在车上的,安心持股就好了。

就今日行情看,截至收盘,万得全A涨幅1.14%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为1.36%、1.27%、1.32%、1.12%和1.0%。

行业层面,综合(2.38%)、家用电器(2.09%)、电力设备、非银金融、汽车、美容护理、建筑材料等涨幅靠前,均超过1.5个百分点;煤炭(0.17%)、计算机(0.19%)、社会服务、通信、国防军工、传媒、房地产等涨幅靠后,均不足0.4个百分点。

今日两市成交金额13076亿元,较上一交易日缩量2232亿元。

精彩评论