来源丨LiveReport大数据

招股书丨点击文末“阅读原文”

摘要:金晟新能源于2024年12月20日向港交所递交招股书,拟在香港主板上市,联席保荐人为中金公司、招银国际。公司是全球领先的锂电池回收及再生利用企业,2024年上半年收入9.95亿元,净亏损1.47亿元,毛利率为负。

LiveReport获悉,来自广东肇庆的广东金晟新能源股份有限公司Guangdong Jinsheng New Energy Co., Ltd.(简称“金晟新能源”)于2024年12月20日在港交所递交上市申请,拟在香港主板上市。这是该公司第1次递交上市申请。

值得注意的是,公司曾筹备深交所主板上市并向中国证监会进行上市辅导备案,但考虑市况及联交所上市优势,于2024年8月12日终止了A股上市辅导。

公司是全球领先的锂电池回收及再生利用企业。根据弗若斯特沙利文报告,以2023年再生利用销售收入计,公司是全球第二大的锂电池回收及再生利用企业,也是全球第一大的第三方锂电池回收及再生利用企业。

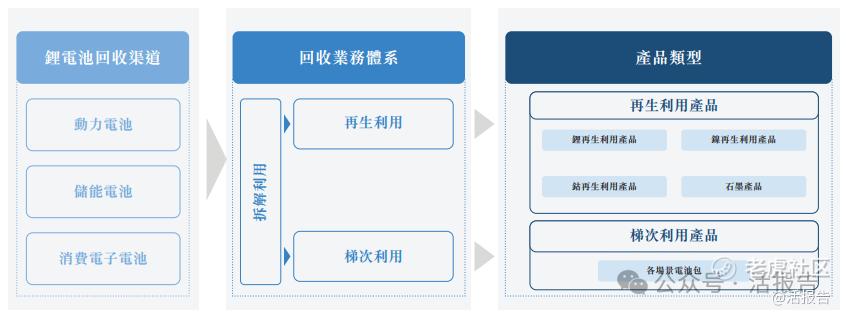

作为中国内地最早从事锂电池再生利用的企业之一,自2014年至今,凭借强大的先发优势和综合实力,公司打造了锂电池再生利用的一体化、死循环生态体系,包括:

-

「全元素」回收:公司能够回收退役锂电池中所有有价值的材料,如锂、镍、钴、石墨、锰和铁等;

-

「全组分」回收利用:公司具备回收电池正极材料及负极材料的能力;及

-

「全体系」布局:公司已建立全面的端到端生产能力,涵盖退役电池的拆解与破碎、锂电池正极和负极原材料的生产,以及通过梯次利用方案将退役电池用于轻型应用场景。

公司的再生利用业务涵盖了三元锂电池及磷酸铁锂电池等主流电池体系,公司的产品在下游被广泛用于电动汽车、储能系统和消费电子产品等锂电池主流应用场景,形成了产业布局全面、产业链条完整的产业死循环。

公司专注于锂电池的回收及再生利用,提供一系列再生利用产品,主要包括碳酸锂、硫酸镍、硫酸钴及石墨。截至2024年6月30日止六个月,锂再生利用产品和镍再生利用产品的销售额占公司总收入的70%以上。

财务分析

截至2023年12月31日止3个年度、2023及2024年前6个月:

收入分别约为人民币11.33亿、29.05亿、28.92亿、15.31亿及9.95亿,年复合增长率为59.73%;

毛利分别约为人民币1.9亿、4.16亿、-1.61亿、-0.63亿及-0.3亿;

净利润分别约为人民币0.69亿、1.51亿、-4.73亿、-2.04亿及-1.47亿;

毛利率分别约为16.72%、14.33%、-5.56%、-4.14%及-3.05%;

净利率分别约为6.12%、5.19%、-16.37%、-13.35%及-14.79%。

公司过去三年收入高速增长,但受市场供需动态影响,产品平均售价下跌,自2023年来毛利转负,2024年上半年收入、下滑了35%,毛亏损、净亏损分别收窄52%、28%。

截至2024年6月30日,上半年经营现金流为0.4亿,账上现金0.4亿,抵押及受限制存款2.48亿,存货3.56亿,贸易应收1.14亿,短期借款达14.79亿。

行业前景

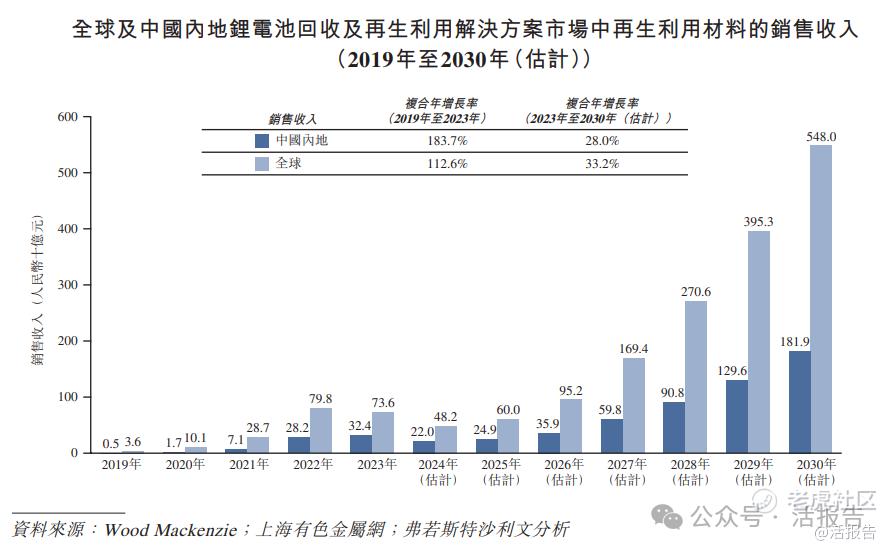

2019年至2023年,全球的再生利用材料销售收入由人民币36亿元增至人民币736亿元,复合年增长率为112.6%。同期,中国内地的再生利用材料销售收入由人民币5亿元增至人民币324亿元,复合年增长率为183.7%。

随着再生利用材料的销量增长,全球销售收入预计于2030年达至人民币5,480亿元,2023年至2030年以33.2%的复合年增长率增长。同时,中国内地的再生利用材料销售收入预计于2030年达至人民币1,819亿元,2023年至2030年以28.0%的复合年增长率增长。

行业地位

2023年,全球锂电池回收及再生利用解决方案市场中再生利用材料的销售收入达至人民币736亿元。按2023年再生利用材料的销售收入计,全球前五大锂电池回收及再生利用解决方案提供商约占20.8%,其中公司排名第二,市场份额约为3.8%,在第三方解决方案提供商中排名第一。

2023年锂电池回收及再生利用解决方案市场中再生利用材料的全球销量达至约1,169,700吨。按2023年再生利用材料销量计,全球前五大锂电池回收及再生利用解决方案提供商约占24.9%,其中公司排名第二,市场份额约为5.0%。

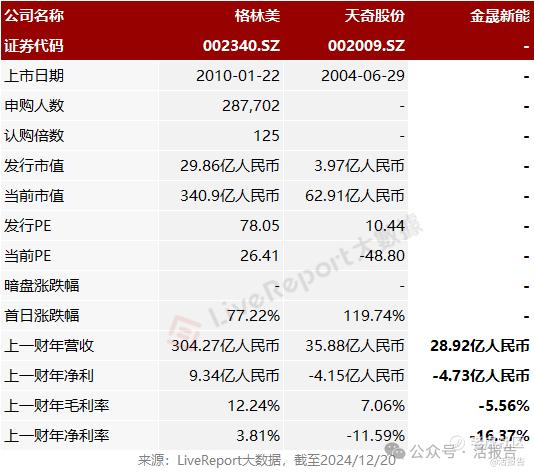

可比公司

同行业可比公司有:格林美(002340.SZ)、天奇股份(002009.SZ)

董事高管

主要股东

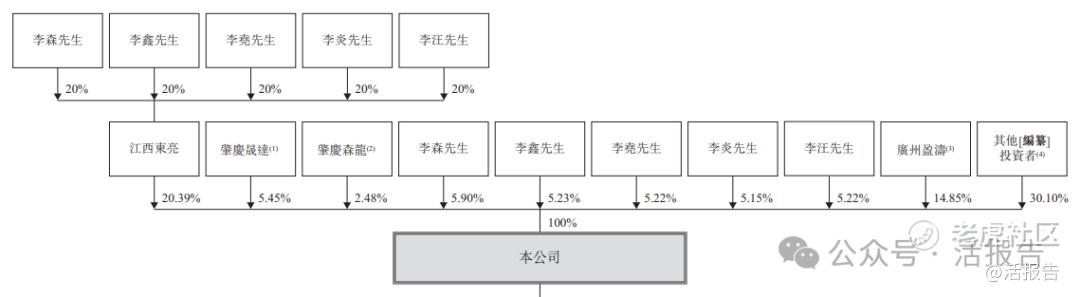

李氏兄弟、江西东亮、肇庆晟达及肇庆森龙构成公司一组控股股东。IPO前,李氏兄弟合计持有公司约55.05%股权,其中,肇庆晟达(员工激励平台)持股5.45%。

此外,机构投资者中,中电中金基金持股2.6%,高泰云天持股2.34%,复星国际(0656.HK)通过锐正创业投资持股2.10%,国调战新基金持股1.99%,凯得科技持股1.20%,桐顺基石持股1.18%,达晨创投通过深圳达晨、北京达晨、杭州达晨、深圳财智合计持股2.48%。

融资历程

公司上市前经历了4轮融资,累计融资13.6亿元人民币。在2022年的C轮最新融资中,公司融资3.2亿人民币,对应每股成本为33.33元,投后估值约为123.2亿人民币(约合131亿港元)。

中介团队

据LiveReport大数据统计,金晟新能源中介团队共9家,其中保荐人2家,近10家保荐项目数据中规中矩;公司律师共计2家,综合项目数据平平无奇。整体而言中介团队不错。

精彩评论