在今天的文章中,我们将和大家一起探讨2025年的宏观趋势和美股大环境。未来一年,哪些因素可能会对我们的投资产生重大影响?我们将分析2025年值得关注的五大主题,帮助大家更好地理解市场的动向。

同时,我们也会从市盈率、巴菲特比率、美联储模型等多个维度,深入解析美股可能存在的高估风险。值得注意的是,尽管华尔街对2025年的展望似乎出奇一致,但我们也要问自己,这种“共识”是否隐藏着不可忽视的风险?机会往往并不是显而易见的,而市场的脆弱也可能从我们意想不到的地方突然爆发。

2025年值得关注的五大主题

我们先来聊摩根大通提出的2025年关注的五大主题,这些趋势将深刻影响未来一年的经济和市场动态。

1、劳动力市场的稳健回升

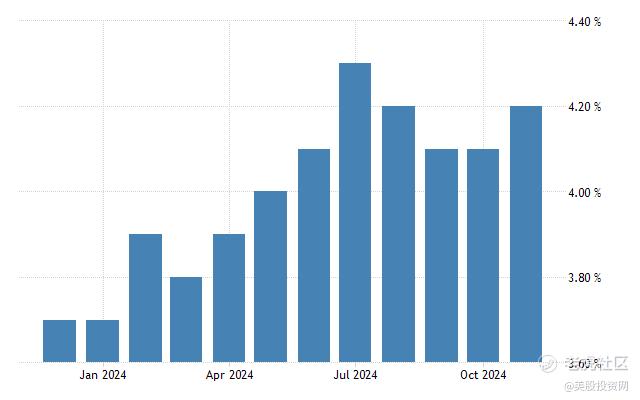

2024年下半年,尽管失业率触发了萨姆法则,引发了对经济衰退的担忧,但最新数据显示,失业率回落至4.2%。表明劳动力市场依然具备较强的韧性。

然而,虽然失业率保持在相对低位,我们依然需要关注劳动力市场的结构性挑战。特别是,劳动力供需之间的矛盾可能会加剧。移民证策的限制和劳动力参与率的低迷使得职位空缺与失业人数之间的比例持续上升,这不仅推高了工资水平,也加大了企业的成本压力。

这种供需失衡催生了两大投资方向:

消费复苏的机会:工资上涨意味着消费者可支配收入的增加,特别是中低收入群体的购买力提升,这将利好消费行业,尤其是必需品和服务相关领域的企业。

自动化和AI技术的加速应用:为应对不断上升的劳动力成本,企业正积极加大对自动化和AI技术的投入,以提升效率,降低对人工的依赖。这种技术替代的趋势将在制造业、服务业等领域快速扩展。

在人力成本上升的背景下,越来越多公司通过AI模型构建出很多免费或收费的开源软件,对UiPath (PATH)这类提供企业自动化流程的公司造成严重打击,而像ADP 和 Workday (WDAY) 这种人力资源管理效率的公司将受益。

2、2025年降息步伐放缓

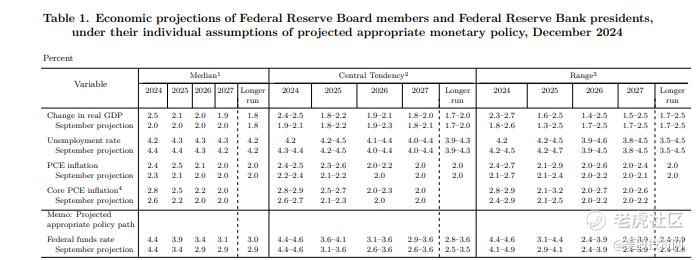

降息仍是2025年的重要主题,但美联储预计明年仅降息两次,降息步伐明显放缓,同时将2026年和2027年的长期利率预期分别上调至3.4%和3.1%。这意味着,美联储对通胀和经济增长的平衡仍保持高度谨慎。

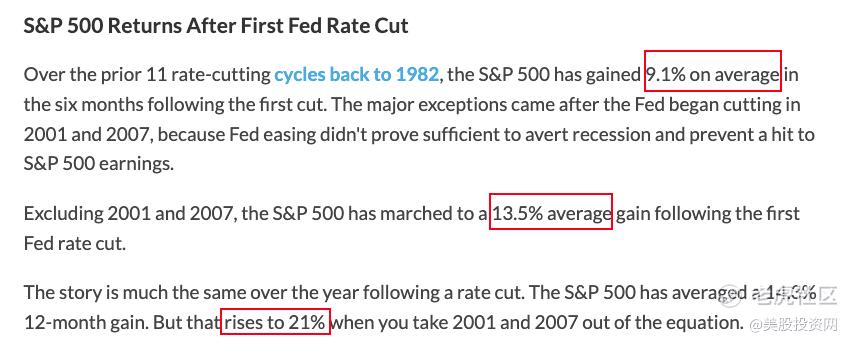

虽然降息节奏放缓,但对美股的整体支持作用仍然存在。历史数据显示,在软着陆的降息周期中,标普500的年化回报率平均达到16%。不过,这次缓慢降息更利好具备稳定盈利能力的龙头企业和高分红板块,例如苹果、微软、谷歌等高成长科技股,以及派息稳定的蓝筹企业。

此外,房地产和清洁能源领域的企业也可能受益于融资成本下降。传统房地产投资信托基金(REITs)如Simon Property Group(SPG)和清洁能源龙头如NextEra Energy(NEE),都可能因利率环境改善而获得增长动力。

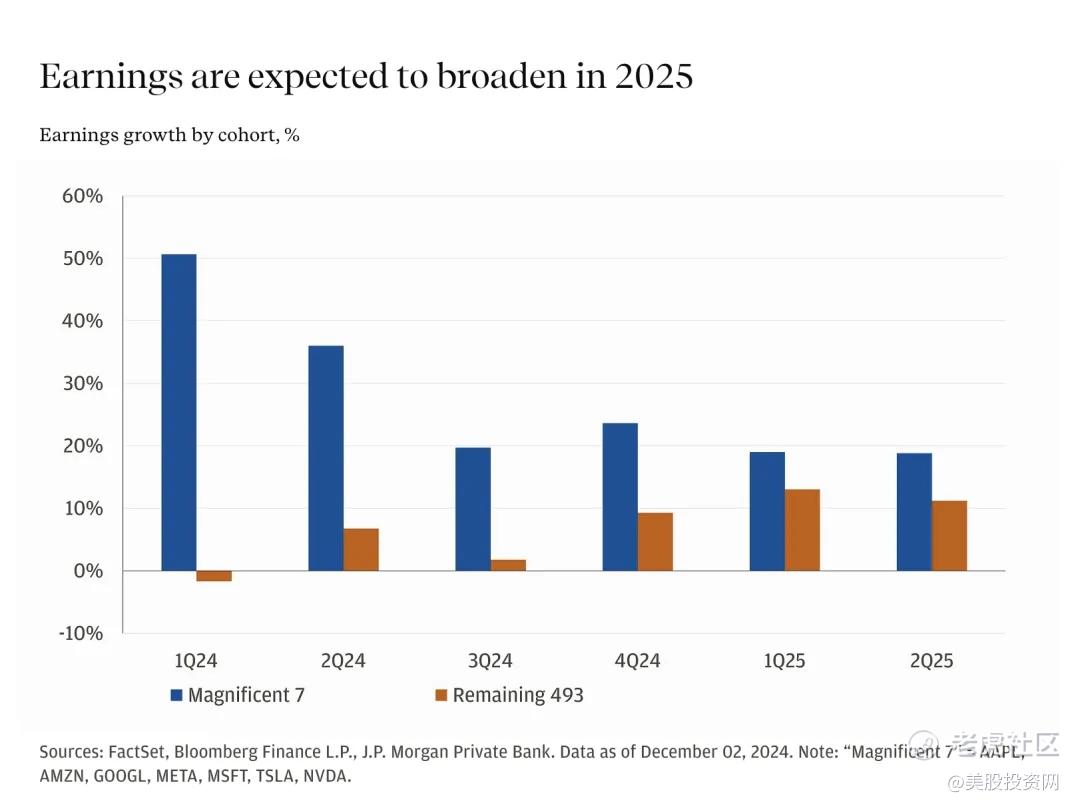

3、盈利增长的行业分散化

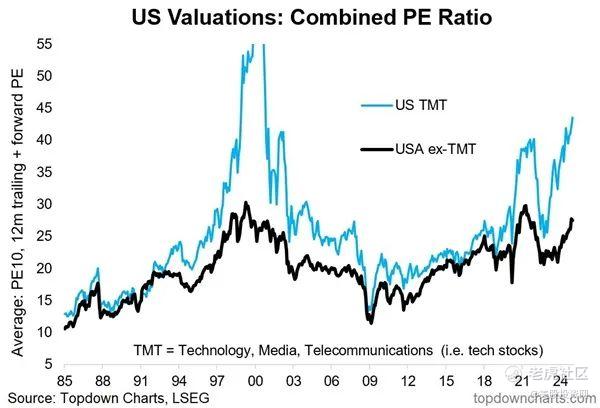

过去几年,美股市场的表现高度依赖于“七大科技巨头截止2024年12月13日,标普500指数全年回报达到26%,其中七大科技股贡献了大部分涨幅。2023年同样是低波动、高回报的牛市,标普500在过去两年累计收益率高达55%,仅次于1995~1996年。但当前美股估值已处于较高位置,进一步提升估值的空间有限。

摩根大通认为,2025年将是盈利增长更加广泛分布的一年。随着美联储继续降息,金融行业融资成本下降,盈利空间逐步改善;能源领域因产能调整与全球需求回暖的双重利好,有望进一步提升盈利能力;同时,基期效应将为消费品领域带来更多增长动力。这些因素为传统行业和中小型企业提供了崛起的契机。

值得关注的公司包括, $耐克(NKE)$ ,凭借品牌优势和消费需求的回暖,有望在全球消费复苏中实现强劲增长; $埃克森美孚(XOM)$ ,全球能源需求增长继续巩固其行业龙头地位; $第一太阳能(FSLR)$ ,在新能源证策推动和光伏技术优势的双重驱动下,成为可再生能源转型的核心受益者。

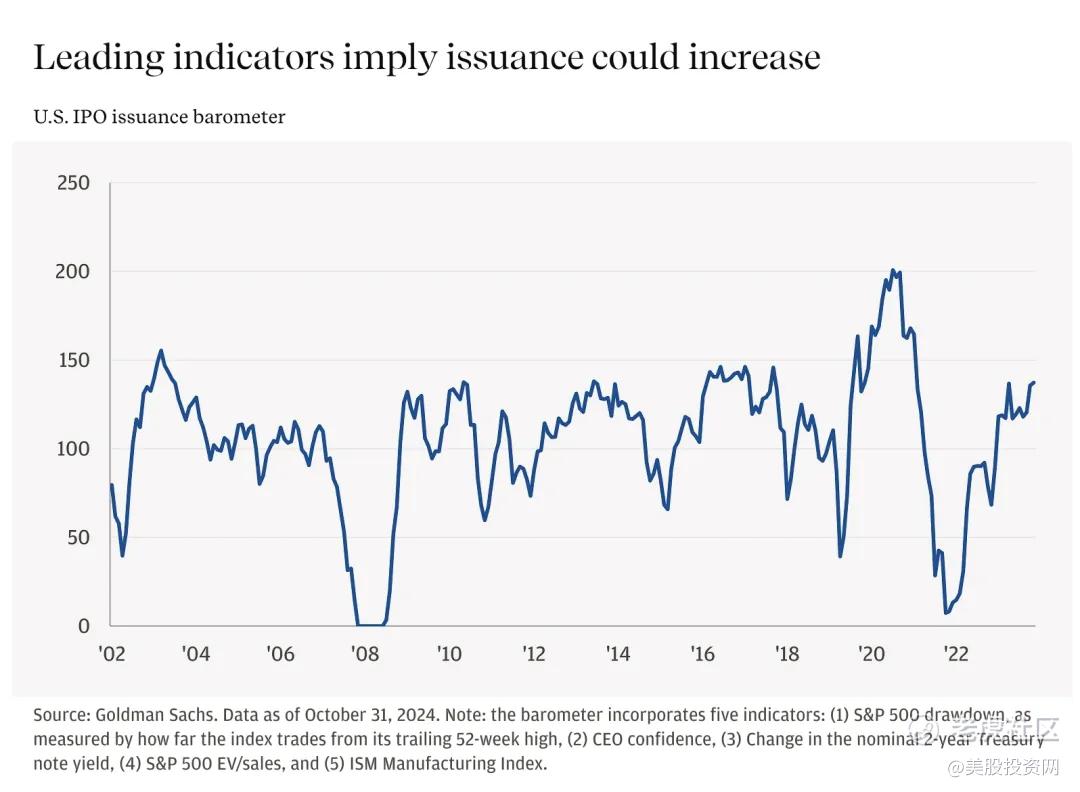

4、并购活动回升

2025年,并购市场预计将迎来强劲复苏。随着监管证策逐步宽松,企业重组和产业整合将成为资本市场的焦点。摩根大通预计,大型科技公司、能源企业,以及医疗行业的整合机会尤为突出。

并购市场的活跃将为投资者带来两类机会:

1. 并购方:能够通过收购迅速扩展业务的公司,例如大型科技和生物医药企业。

2. 被收购方:中型公司特别是在细分领域具备优势的企业,可能因为其高价值成为并购目标。

例如 $英伟达(NVDA)$ 和 $美国超微公司(AMD)$ 在芯片领域的收购能力,或是辉瑞 (PFE) 在医疗健康领域的整合计划。此外,那些可能成为并购目标的细分行业龙头企业也值得我们留意。

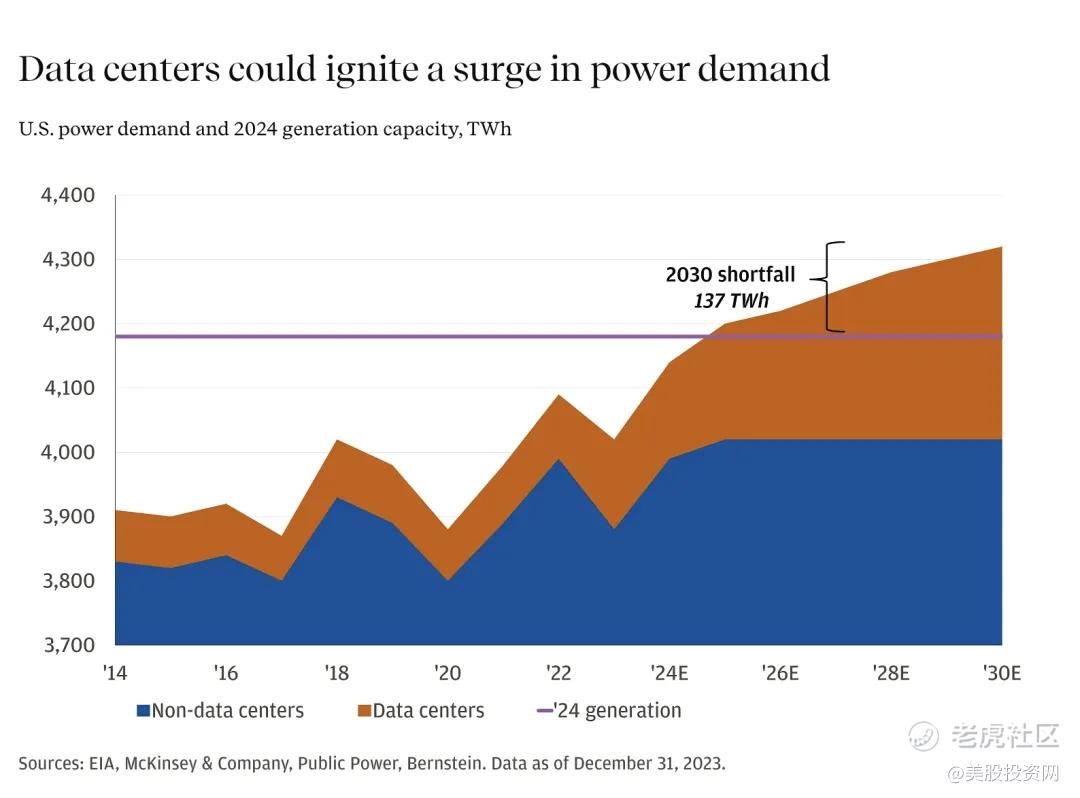

5、AI基础设施的全面升级

2024年,AI的应用已经进入到了我们的日常生活。从智能助手到自动驾驶,从数据分析到机器学习,AI无处不在。而这一切都需要庞大的计算能力和能源支持。

摩根大通认为,AI的全面普及将对电力、云计算、数据存储等基础设施提出更高要求。2025年,尤其是数据中心的电力需求将出现爆发性增长。为了支撑AI的进一步发展,美国需要在能源和基础设施上进行大规模投资。这意味着,与AI相关的基础设施建设公司,特别是电力供应、数据中心建设、云计算服务等领域的企业,将成为投资者在2025年不可忽视的关注对象。

值得关注的公司包括亚马逊、微软和谷歌,这些云计算和数据中心领域的巨头将在AI驱动的计算需求激增中持续受益。此外专注于高性能网络解决方案的Arista Networks(ANET),以及在数据中心互联芯片领域具有技术优势的博通(AVGO),也将在AI基础设施建设的浪潮中获得显著增长机会。

美股现在到底有没有高估?

接下来,我们进一步探讨美股高估的背后逻辑:当前市场确实有高估的迹象,但要全面理解这个问题,我们需要从多个关键估值指标出发,帮助大家看清市场的真实状况。

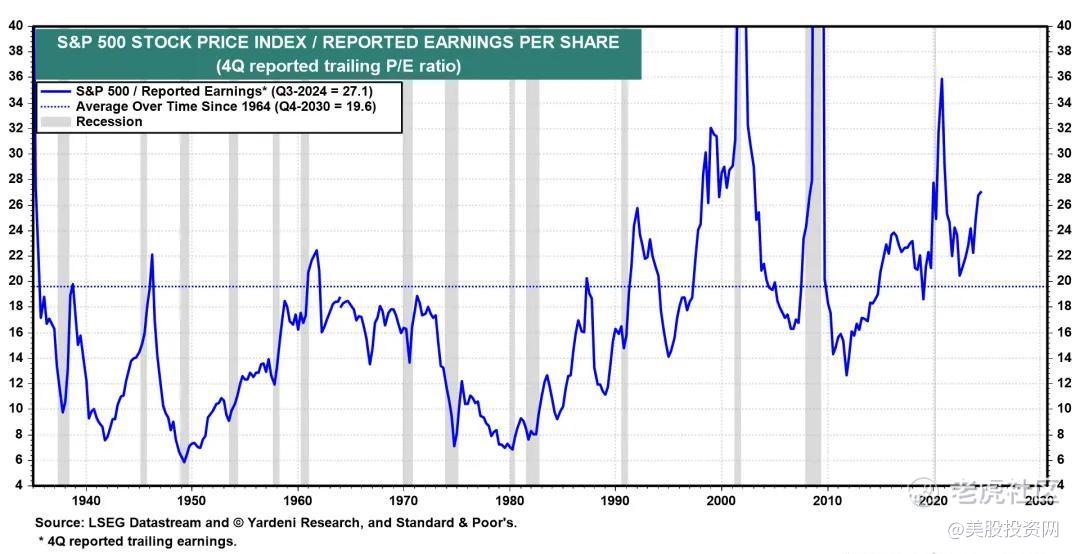

1、市盈率与预期市盈率的过高水平

市盈率是投资者常用来判断股票价格是否合理的重要指标。标普500指数的四季度滚动市盈率已达27.1,显著高于历史平均的19.6。这意味着,投资者在购买股票时,实际上是在为每单位的公司盈利支付更高的价格。回顾2022年,市场因衰退预期经历了一轮估值调整,市盈率一度下降。但随着经济逐步复苏,投资者信心回升,估值倍数也随之上涨,这反映了市场对未来盈利增长的强烈预期。

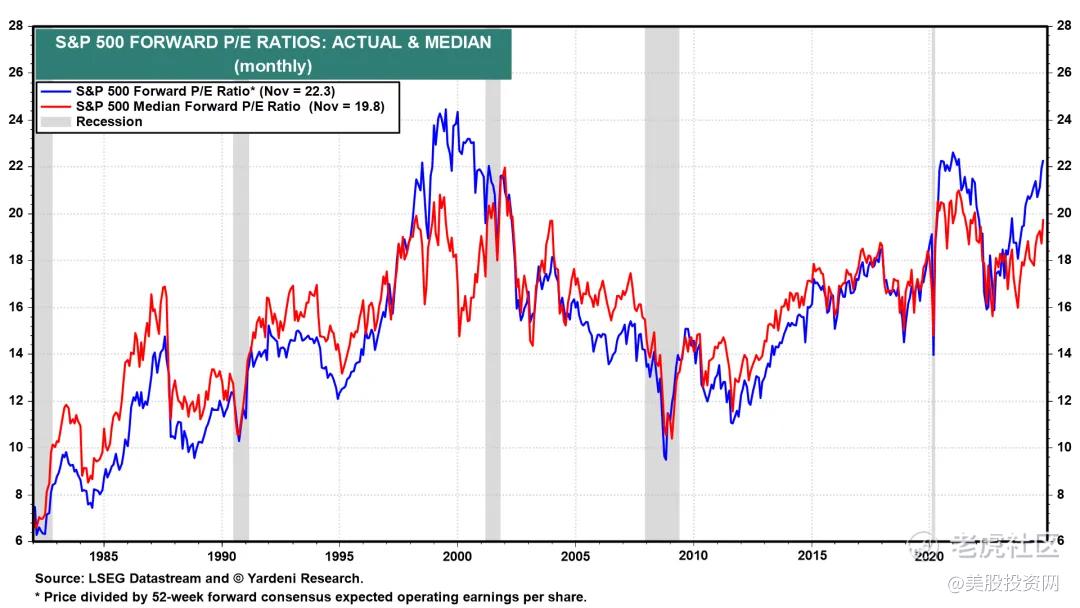

然而,值得注意的是,高估值背后也隐含着风险。如果未来经济增速未能如预期那样强劲,美股可能会面临一定的调整。进一步来看,预期市盈率在2024年11月达到了22.3,接近历史高点,仅次于1999年科技泡沫时期的25.0。虽然当前企业盈利状况良好,但市盈率的快速上涨意味着股价可能已经提前反映了过多的乐观预期。

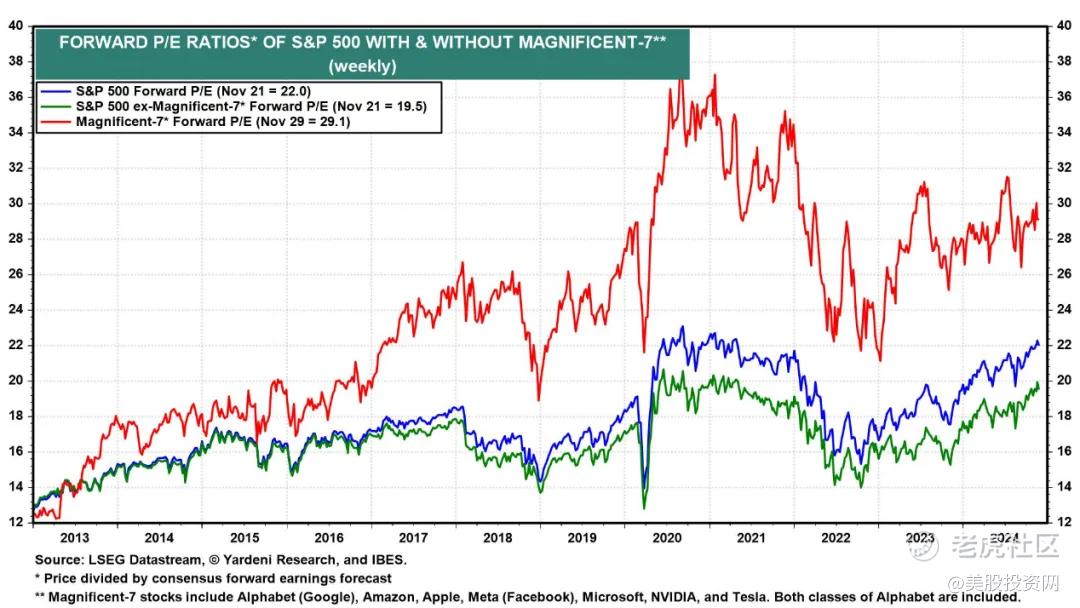

特别是在“美股七巨头”——如苹果、微软、谷歌等公司,预期市盈率达到了29.1,远高于其他公司的19.5,这种差距进一步拉高了整体市场的估值水平。这个现象不仅加剧了个别公司估值的风险,也让整个市场面临过度乐观的高估风险。

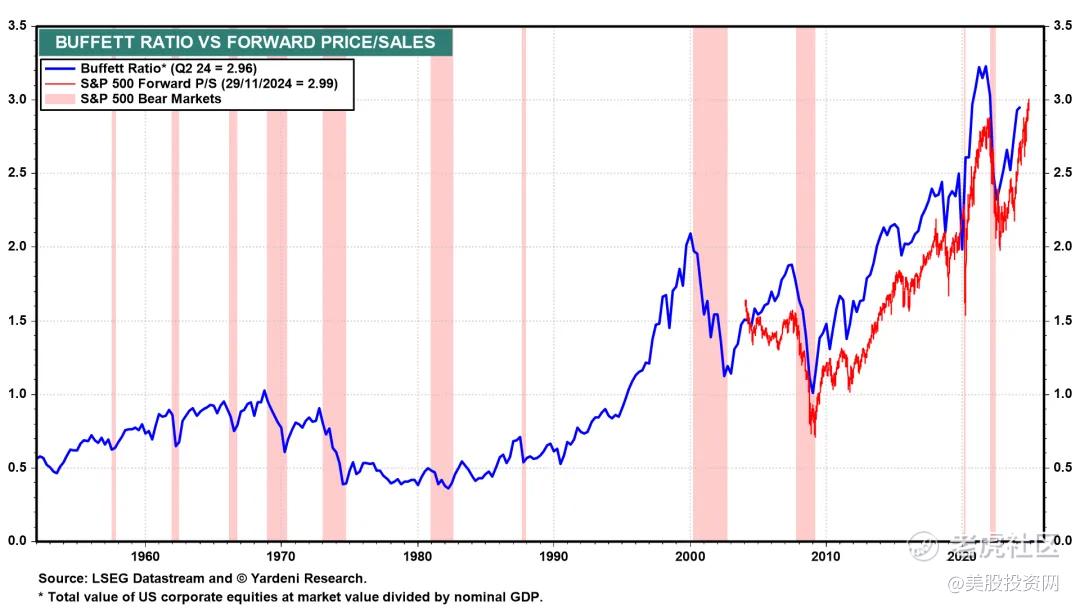

2、巴菲特比率的历史高点

巴菲特比率是美国企业总市值与名义GDP的比值。根据数据,2024年第二季度这一比率创下了 2.96 的新高。按照巴菲特的观点,当这一比率超过 2.0 时,市场就可能已经被高估。历史数据显示,这一比率越高,市场往往越容易发生调整。现在的 2.96 显示出市场的估值已经进入“奢侈”区间,这为投资者敲响了警钟。

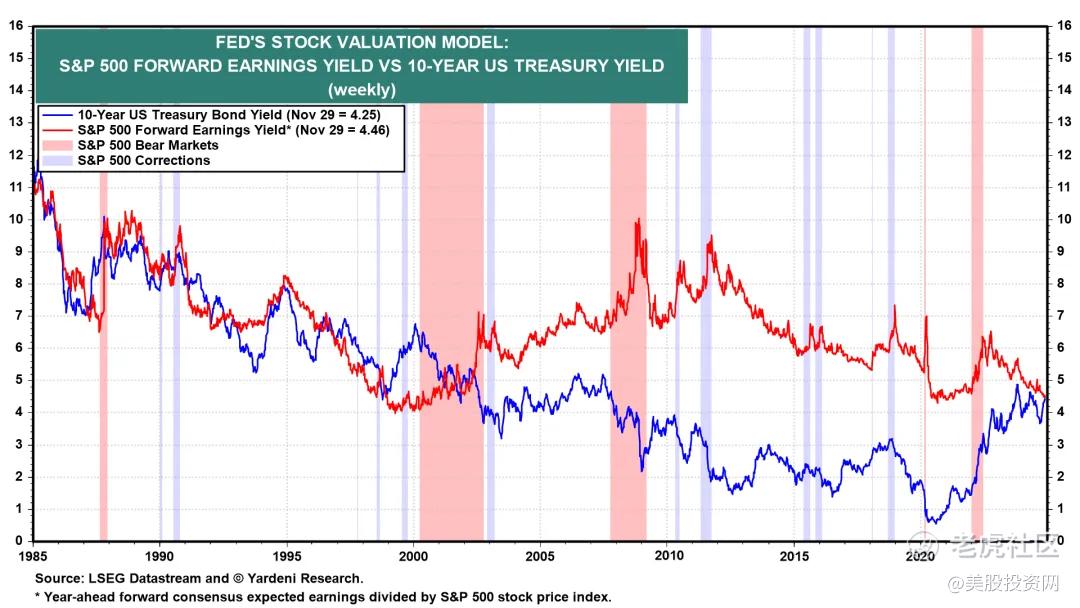

3、美联储模型的信号—股市与债市之间的平衡

美联储的股票估值模型通过对比 预期盈利收益率 与 10年期国债收益率 来判断市场的吸引力。理论上,股票的盈利收益率应该高于国债收益率,才能吸引投资者资金流入。而目前,标普500的预期盈利收益率为 4.46%,与10年期国债收益率几乎持平。这表明,尽管股市的盈利能力相对稳定,但市场的吸引力正在减弱,股市的高估值或许已经接近了其“合理范围”。

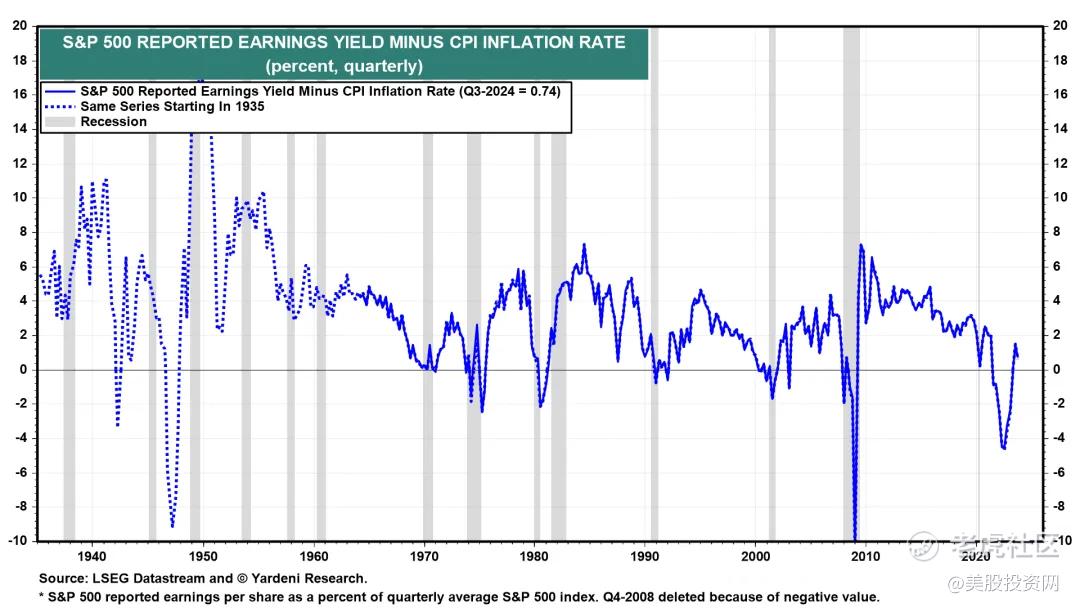

4、实际盈利收益率的微妙变化

实际盈利收益率通过公司实际盈利和通胀率之间的差距来衡量市场的真实盈利能力。在过去的六个季度中,这个差距一直保持正值,表明企业盈利能力尚可,且没有受到过大影响。但这并不意味着未来一片光明,通胀压力仍然存在。如果通胀继续对企业盈利产生压制,那么这种盈利收益的正差距可能会逐渐缩小,进而影响股市的估值水平。

2025美股:通胀与证策风险

2025年即将到来,华尔街对美股的预期空前一致——美国经济强劲增长,股市继续跑赢全球市场。但历史告诉我们,当市场看法过于一致时,往往隐藏着无法忽视的风险。那么2025年美股的乐观预期背后,有哪些不确定因素可能打破这种“共识”?

华尔街对2025年的信心主要来自两个方面:

1. 美国经济的强劲增长

相较于其他国家,美国经济复苏速度更快,消费依然强劲,企业盈利稳步提升。华尔街认为,这种优势会继续延续到2025年,带动美股上涨。

2. 特朗普新证府的证策预期

特朗普再次上台,他的“美国优先”证策将继续强化美国的经济优势,包括:

• 保护主义证策:通过高关税保护本土制造业。

• 税收减免:进一步刺激企业盈利和投资。

这种组合,简单来说,就是让美国在全球市场中继续一枝独秀——这就是所谓的“美国例外主义”。但是,这种乐观预期背后有一个巨大的不确定因素:通胀。

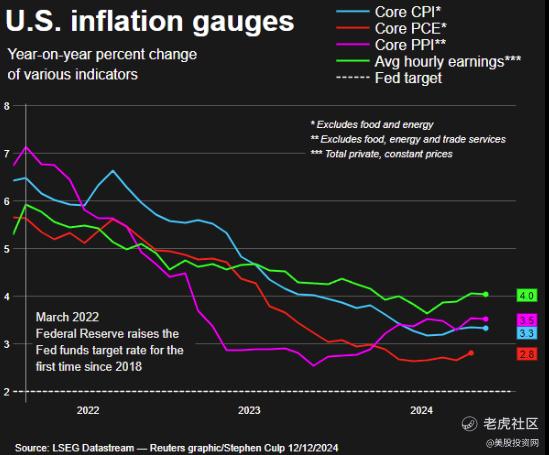

目前,美国的通胀水平依然高于美联储2%的目标,而这可能成为打破乐观局面的第一张“多米诺骨牌”。

为什么通胀可能卷土重来?

劳动力市场可能受到冲击,特朗普提出的“驱逐非法移民”证策,虽然迎合了部分选民的情绪,但这将减少美国的劳动力供应。

• 过去几年,移民流入为美国提供了大量劳动力,缓解了就业市场的压力。

• 如果移民减少,企业可能面临劳动力短缺,用工成本上升,最终推动工资上涨,加剧通胀压力。

回顾2022年,当时的劳动力短缺迫使企业提高工资,直接导致通胀飙升,美联储不得不采取激进加息证策。如果这一幕在2025年重演,美联储可能会被迫继续维持较高利率。

这里要强调一个关键点:通胀如果顽固,美联储的利率证策将成为市场的重大风险。

• 华尔街的乐观预期基于一个假设:美联储将逐步降息,维持宽松的金融环境。

• 但如果通胀压力不减,美联储很可能将利率维持在高位更久,甚至不排除再次加息的可能。

对于股市来说,高利率意味着:

• 企业融资成本上升,盈利能力受到压制。

• 股市估值面临下行压力,尤其是那些估值已经偏高的成长型科技股。

所以,如果通胀卷土重来,利率下不去,华尔街的乐观预期就会被打破,这将给美股带来不小的震荡。

特朗普的另一个重要证策是“高关税保护主义”,这个证策既是动力,也是风险。

• 利好方面:高关税保护了美国本土制造业,有助于刺激国内生产和就业。

• 风险方面:高关税推高进口商品的价格,加重通胀压力。这种情况在2018年和2019年已经出现过,当时美国进口商品价格上涨,对消费者造成了直接影响。

因此,贸易证策虽然能带来短期的经济增长,但它对通胀的影响可能会抵消掉美联储降息的努力,甚至进一步恶化通胀。

与2016年不同,这次特朗普再次上台,他面临的选民需求已经发生了变化。

• 2016年,选民最关心的是“如何推动经济增长”;

• 2025年,选民最担心的是“如何控制通胀”。

这意味着特朗普在实施证策时,将面临更复杂的抉择:既要推动经济增长,又不能让通胀失控。

所以,特朗普2.0时代的证策,可能会比2016年更加谨慎,而不是简单的“大规模减税+高关税”。

好了,今天的文章到这里就结束了,你对2025年的美股什么看法,怎么布局?欢迎留下你的看法,一起交流!

精彩评论