最近提RSP比较多,一直比较懒没整理。今天加个班系统整理了下

一 简介

(1)RSP是景顺推出标普500等权ETF,目前规模174亿

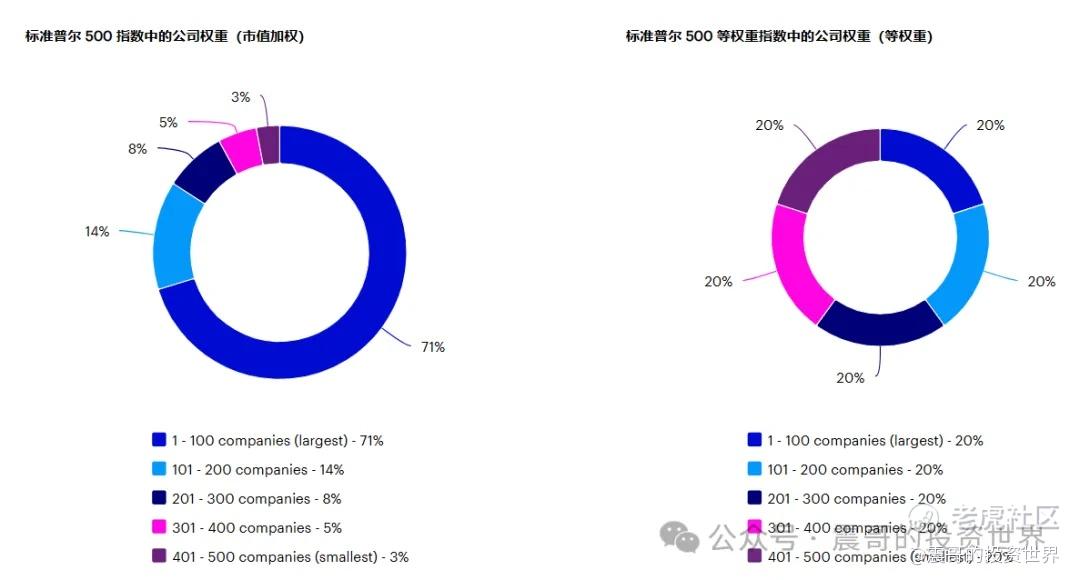

(2)RSP 跟踪标准普尔 500 等权重指数,和市值加权标普500成分相同,权重相同(每家公司的权重相同,为 0.20%)。两者对比如下

(3)基础指数和基金每季度重新平衡一次,每年重组一次

(4)费用率0.2%

二 历史收益

(1)年化收益

--从成立以来年化11.07%,对比标普500长期收益率10.49%。基本在一个层次

--过去5年年化10.73%,对比标普500 14.75%

--过去3年年化6.15%,对比标普500 10.73%

--过去1年年化15.67%,对比标普500 27.86%

--今年年初到现在13.31%,对比标普500 25.97%

最近5年跑输标普500,而且跑输的趋势越来越多,今年更是跑输了12.58%

(2)每年收益

过去11年4年跑赢标普500, 7年跑输标普500。

2023年跑输12.49%,2024年至今跑输12.58%。这两年是拉开距离的关键

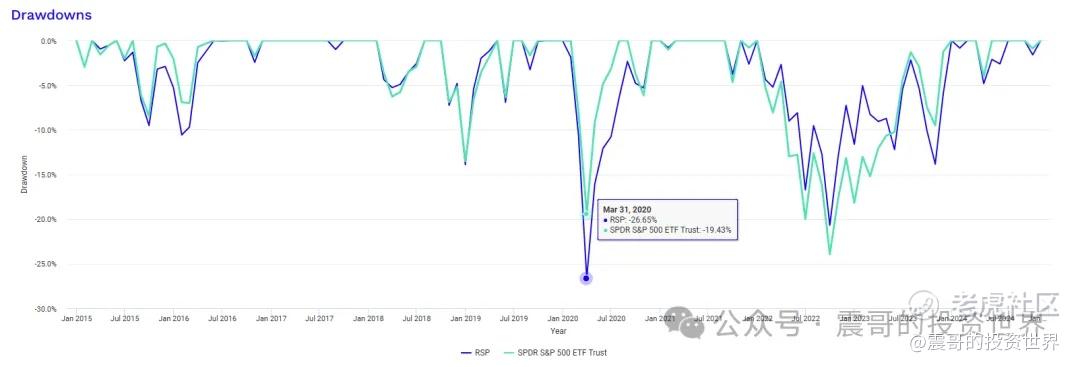

(3) 最大回撤 波动比SPY更多,受经济的影响更大

--2020年疫情RSP回撤26.65%,SPY回撤19.43%

--2022年RSP回撤20.69%,SPY回撤23.93%

三 增长

(1)RSP估值

--NTM估值16.56,过去10年分位数58%,相对合理

--PS和EV/EBIT 80%左右,还在相对高位

(2)2020到2024年增长对比

--RSP EPS增长39.94%,估值扩张21.98%,股价涨65.21%

--SPY EPS增长46.76%,估值扩张34.79%,股价涨97.08%

--RSP最近5年跑输SPY,盈利增长相差了7个点左右,估值扩张相差13点左右。估值扩张占了2/3的因素

--2025年 RSP 预期EPS增长13.53%,SPY EPS增长14.49%。两者已经非常接近

(3) RSP和SPY估值对比

--NTM PE 比率为77.6%,为过去10年1.4%分位

--PS 比率为54.1%,为过去10年0.2%分位

RSP的估值和SPY估值比到了历史最低水平,历史曲线如下

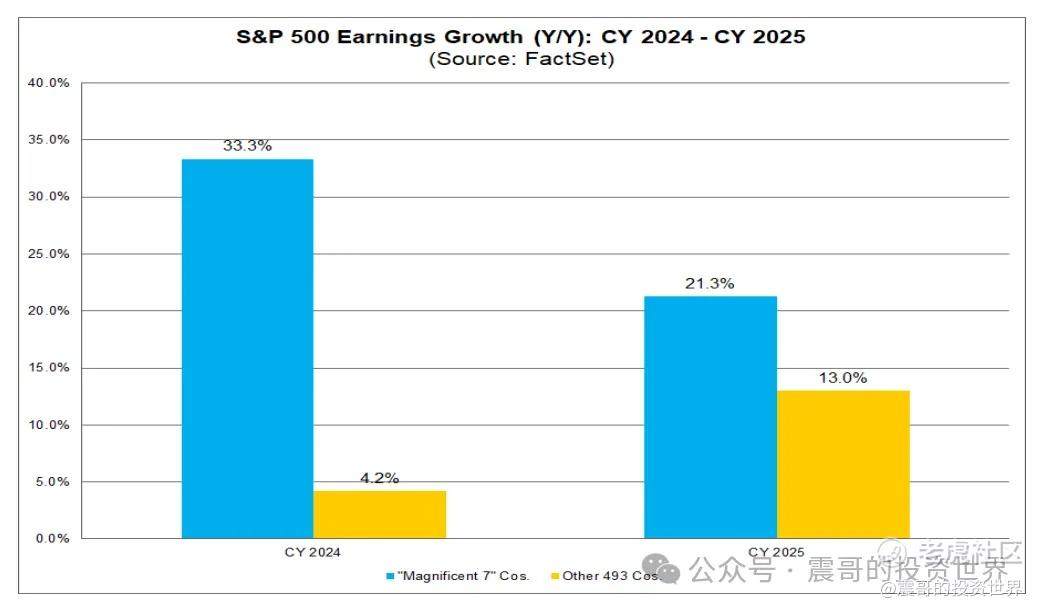

(4)7巨头和493增速对比

--7巨头估值在高位,增速下降

--493估值相对合理,增速上升

四 总结

(1)从长期看RSP和标普500收益率相当,但最近几年标普500远跑赢RSP:估值扩张占了2/3因素,盈利占了1/3因素

(2)目前RSP相对标普500估值在历史极值

(3)2025年预期RSP盈利增速大涨和标普500接近

(4)在明年美国经济稳定的情况下,看好明年RSP相对于标普500估值扩张,即RSP会赚估值扩张和盈利增长的钱。而标普500估值在历史高位,估值扩张空间很小。

(5)风险:前瞻数据有不确定性,不排除明年RSP的增速不及预期,而7巨头仍然狂飙

(6) 操作:震哥已经配置一部分RSP,在可见的时间不会减仓。同时会密切注意RSP的增速,未来不排除调整仓位的可能。

风险提示:文中看法可能充满笔者个人偏见或错误。提及的任何个股或基金,不作为买入建议,请坚持独立思考。

精彩评论