Paysafe是英国一家领先的在线支付机构。2020年12月,著名投资者、亿万富翁比尔·弗利(Bill Foley)投资的空白支票公司Foley Trasimene Acquisition宣布,将以90亿美元的估值收购Paysafe。$Foley Trasimene Acquisition II Corp(BFT)$

这意味着Paysafe将通过借壳FoleyTrasimene Acquisition再次上市。为何说是再次呢?2017年,黑石和CVC Capital Partner以47亿美元的价格将Paysafe私有化。

黑石收购完Paysafe后,先后投入了2.5亿美元完善和提升公司产品和技术平台,并投入10亿美元进行战略并购,多元化公司业务。目前,Paysafe已进入美国12个州的电子博彩行业。

以收购价看,黑石这笔投资回报接近100%,当然由于并购后的公司实际市值已经达到了150亿美元,其回报率超过了300%。

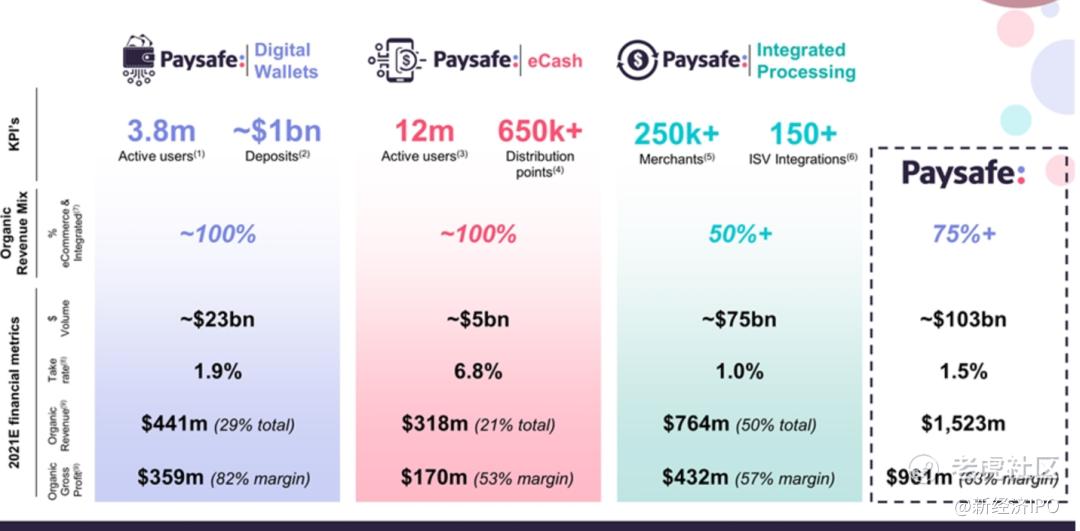

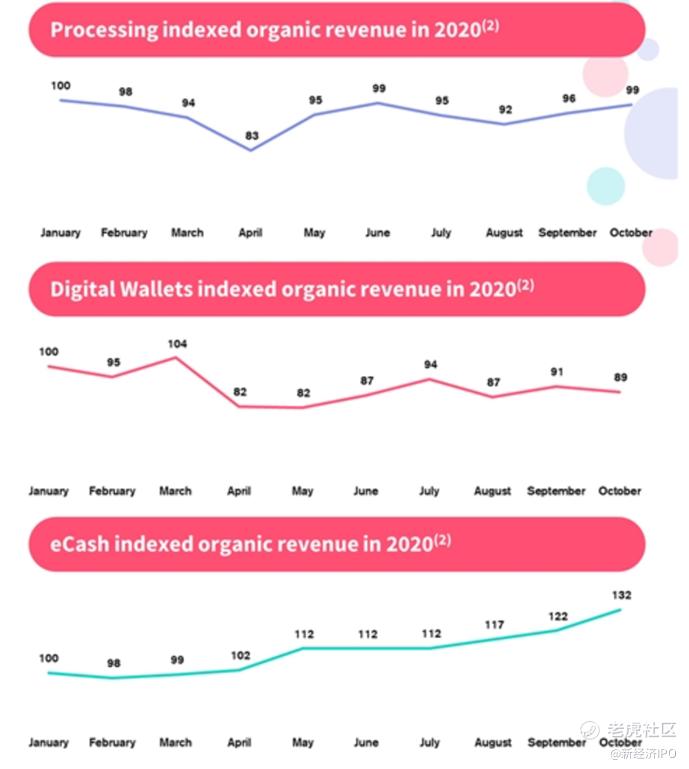

Paysafe的产品和服务包括电子钱包、数字货币和支付交易处理。据公司预计,2021年,其交易规模预计将达到1030亿美元,收入超过15亿美元,毛利润约9.6亿美元。

具体来看,2021年,其数字钱包活跃用户将达380万,钱包存款余额10亿美元;交易规模将达到230亿美元,费率约1.9%,收入预计将达到4.41亿元,毛利润约3.59亿元。

2021年,电子现金用户预计达到1200万,交易规模达50亿美元,费率约6.8%,收入约3.18亿美元,毛利润约1.7亿美元。

2021年,交易处理业务覆盖商家25万户,交易规模约750亿美元,费率约1%,收入约7.64亿美元,毛利润约4.32亿美元。

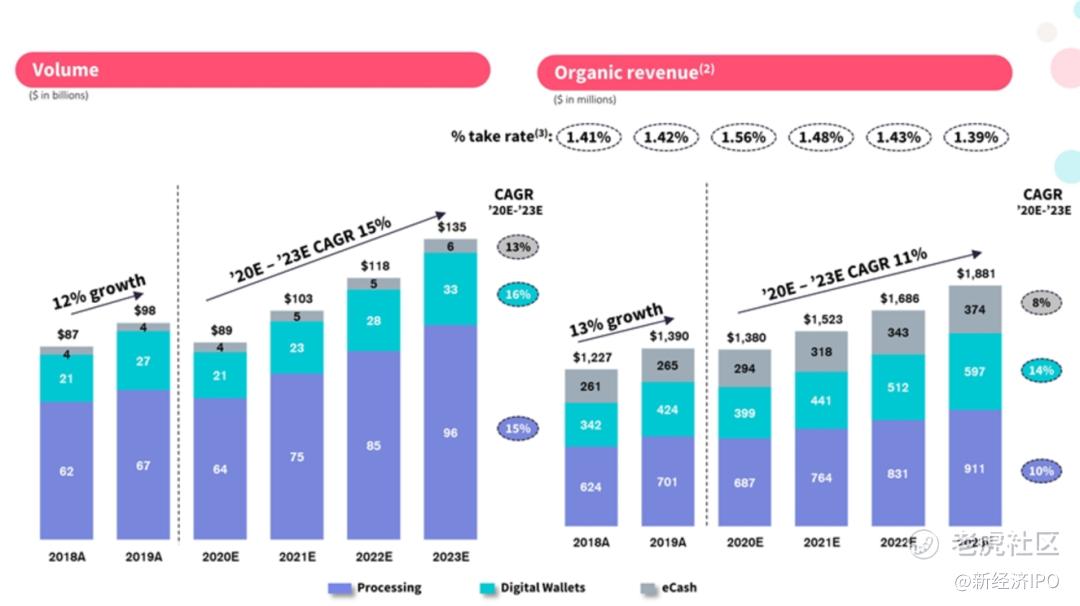

不过,公司对未来2020-2023年的收入增速似乎不太乐观,给出的年均复合增长率(CompoundAnnual Growth Rate)只有11%。

公司预计,2020-2023年,数字钱包、电子货币和交易处理业务的交易规模年均复合增速分别为16%、13%、15%,收入年均复合增速分别为14%、8%和10%。

在线博彩领域的支付霸主

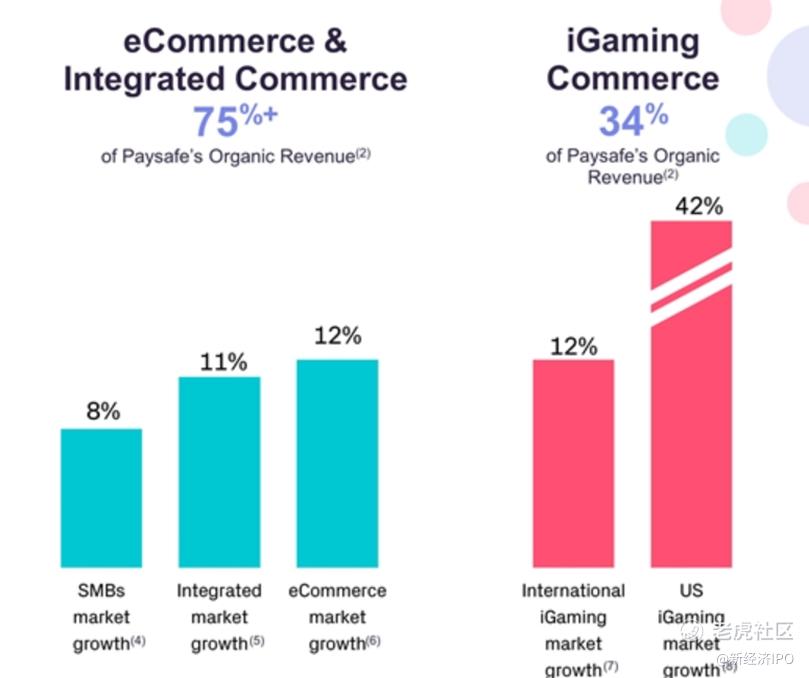

Paysafe最大的亮点在于,它是全球电子博彩支付领域的霸主,从1999年开始即涉足欧洲电子博彩支付领域,合作伙伴超过1000家;2010年,Paysafe进入加拿大市场;2013年进入美国市场,目前在12个州服务超过60家博彩运营商,覆盖率超过75%。

此次借壳上市的最大看点也在美国博彩市场。数据显示,美国博彩市场年均增速为42%,远超过国际博彩市场12%的年增速。而且,民主党人拜登当选美国总统后,预计将对在线博彩采取较为友好的政策。这也成为支撑Paysafe在美国快速扩张的有利因素。

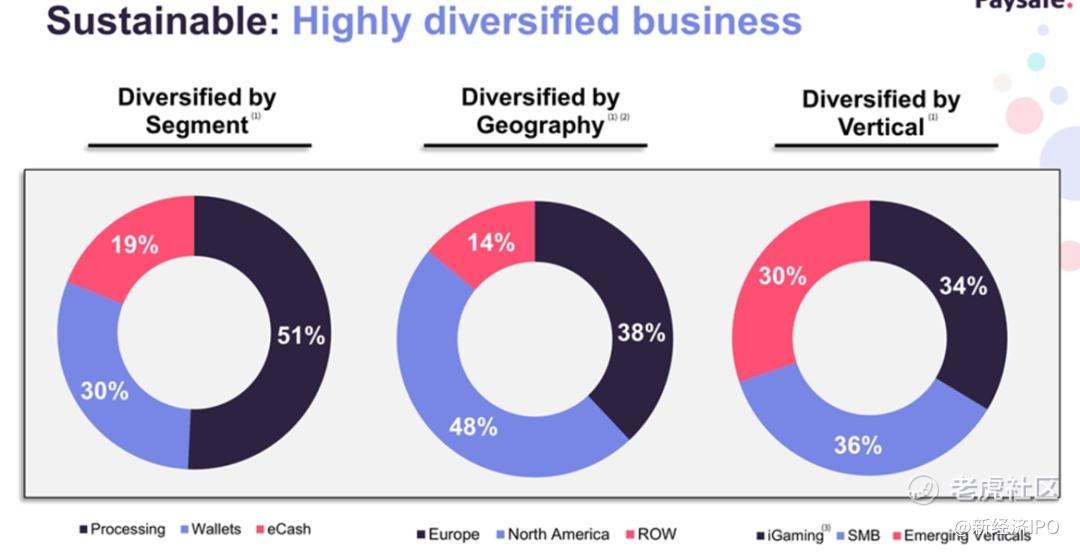

从业务构成和收入来源看,Paysafe还是比较稳健的。支付交易处理、数字钱包和电子货币的业务比重分别为51%、30%和19%;从业务地区分布看,欧洲占比38%,北美占比48%,其他地区14%;从细分行业看,电子博彩业占比34%,中小企业占比36%,新兴垂直行业占比30%。

2020年,受疫情影响,大量体育赛事暂停,Paysafe数字钱包业务受到冲击,随着欧美疫情趋缓,疫苗注册加快,尤其是美国大型体育赛事的逐步恢复,数字钱包业务将回归正常增速。

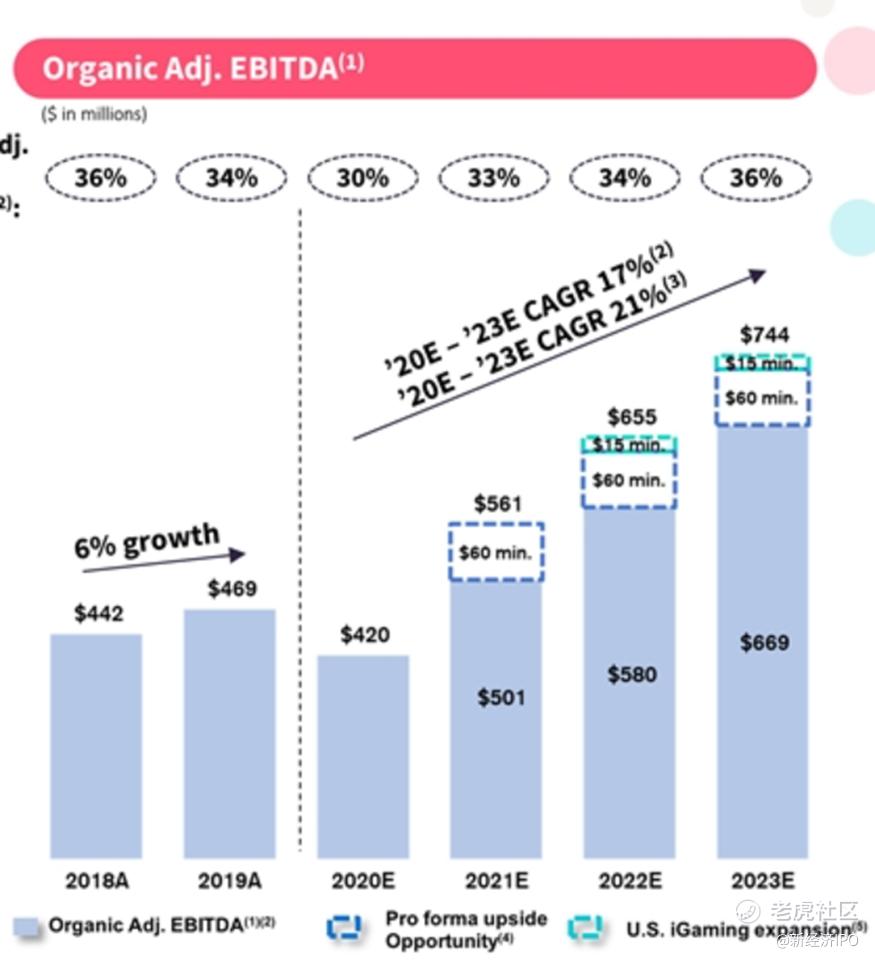

根据公司预计,2020年-2023年,公司收入分别为13.8亿元,15.23亿元、16.86亿元和18.81亿元,EBITDA(未计利息,税项,折旧及摊销前的收益)分别达到4.2亿美元、5.01亿美元、5.8亿美元、6.69亿美元;乐观情况下,2021年-2023年,EBITDA有望达到5.61亿美元、6.55亿美元和7.44亿美元。

按第一种预测,Paysafe未来几年的EBITDA利润率分别为30%、33%、34%和36%。按后一种乐观的预测,则2023年Paysafe的EBITDA利润率将达到39.5%。

这个EBITDA利润率是比较高的。我们可以和支付巨头PayPal比较一下,后者在截至2020年9月末的一年内的EBITDA为40亿美元,对应收入为203亿美元,EBITDA利润率约为20%。但2020年Paysafe的佣金水平(take rate)为1.56%,低于PayPal的2%。这也说明Paysafe的经营能力很强。

155亿美元估值贵不贵?

具体到估值方面,目前FoleyTrasimene(NYSE:BFT)股价17.27美元,比10美元的SPAC发行价上涨72%。按90亿美元的并购价计算,目前对应的Paysafe 上市后市值155亿美元(约合1000亿元人民币),对应2021年约27-30倍EBITDA,对应2022年24-27倍EBITDA。

招股书中使用了更精确的企业价值倍数(EV/EBITDA)估值法,截至2020年12月宣布并购时,Paysafe2021年和2022年的EV/EBITDA分别是16倍和14倍,支付巨头PayPal在2021年和2022年的EV/EBITDA分别为35倍和29倍。当然,从那时到目前,Paysafe借壳公司Foley Trasimene(NYSE:BFT)股价已经上涨了70%,PayPal股价也上涨了40%以上。

从数据看,Paysafe的这个估值不算便宜,但考虑到流动性泛滥、美元实际负利率的大背景下,你也不能说它很贵。毕竟,现在哪有便宜的资产呢。美股金融科技公司2020年的业绩都不错,估值也相应水涨船高。例如,“先买后付”(BUY NOW,PAY LATER,BNPL)公司$Affirm Holdings, Inc.(AFRM)$ 2021年1月13日以49美元的价格上市,当天飙升了98%,上市后最高达到146.9美元.目前股价113美元,市值273亿美元。公司2021财年预计收入为7.5-7.8亿美元。

2020年12月16日,主打人工智能放贷的金融科技公司Upstart Holdings(UPST)在美国纳斯达克上市,发行价为20美元。到2021年2月11日,该公司股价最高达到105.58美元,涨了5倍多!总市值达到了74亿美元。

要知道,这家公司,2019年的收入只有1.64亿美元,2020年前三个季度的收入为1.47亿美元,过去三年一直处于亏损状态。

所以,比较一下,你会发现,Paysafe的估值并不贵。

当然了,更便宜的还是中国的金融科技公司,例如诺亚财富(NYSE:NOAH)目前市值仅31亿美元,从去年11月初迄今,其股价上涨了一倍;另一家是360数科(NASDAQ:QFIN),目前市值40亿美元,过去两个月股价上涨一倍多;乐信(NASDAQ:LX)市值24亿美元,过去半个月股价上涨一倍。

和美股这几家上市公司不同的是,这三家中国金融科技公司都是盈利的,截至2020年三季度末,诺亚财富、360数科和乐信的净利润分别为8.29亿元、0.85亿元、22.9亿元。显然,和美国同类公司比,中国在美国上市的金融科技公司不仅市值低很多,而且流动性也差,机构投资者捧场的少,为什么会出现这种现象?我将在下一篇文章中具体探讨

精彩评论