[美金][爱心] 💪[爱心]坚持学习,坚持打卡!💪[美金][爱心] 最好的贵人,就是努力的自己[爱心] 💪[爱心] [美金]

[你懂的] 积硅步🏃🏃至千里💃💃! [握手] 赚钱路上,你我同行![财迷] [握手][财迷]

$Adobe(ADBE)$ 作为全球知名的软件公司,在多媒体和创意软件领域占据一个非常重要的地位,他们的产品线涵盖了 Photoshop、 Illustrator 等众多知名软件,业务主要分为数位媒体、数位体验和出版与广告等部门。最近的财报是2024 年第四季度财报, 12 月 11 日盘后公布。最近他们的股票跌那么多,如果财报表现优秀,那未尝不算一个好的机会 [暗中观察]

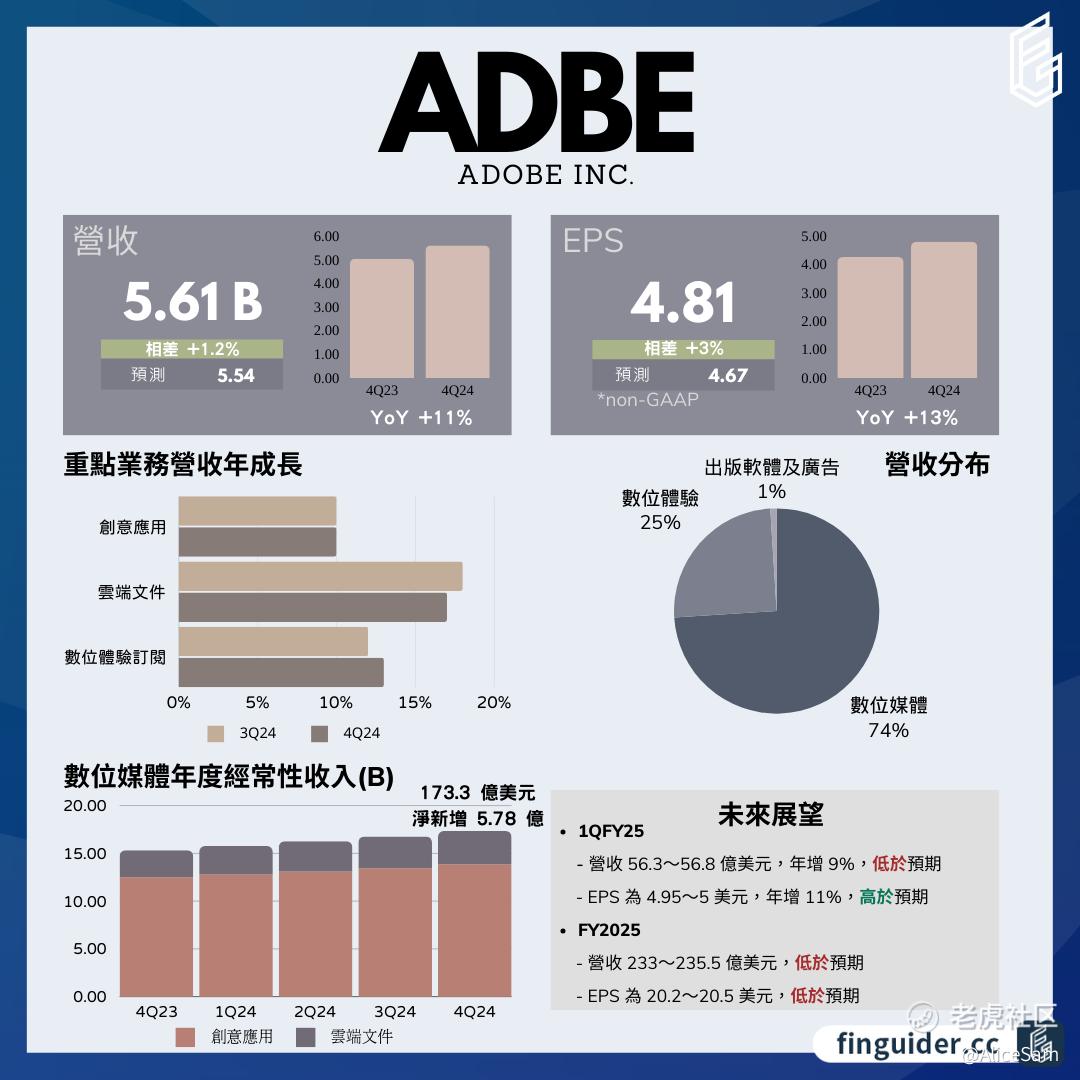

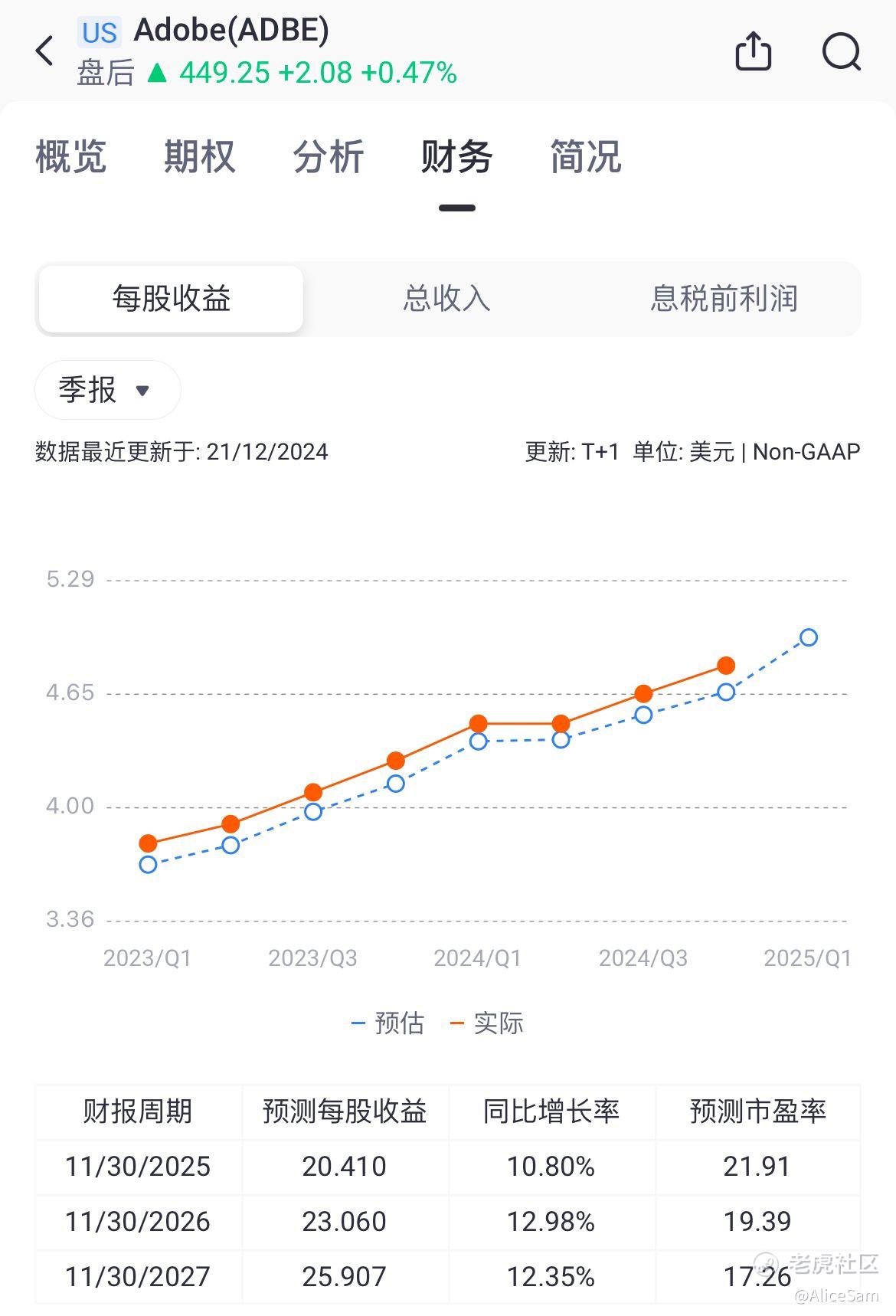

Adobe总体财务业绩也是非常不错的,本季度实现营收 56.1 亿美元,同比增长 11%,超出市场预期的 55.4 亿美元。这一增长表明公司在市场中的竞争力以及产品和服务的持续需求。从全年来看,2024 财年营收达到 21.51 亿美元,同样保持 11%的同比增长,体现了公司业务的稳定发展态势。从老虎个股页面的曲线图看,他们的营收一直是稳步在爬升。

- 每股收益(EPS)也是表现不俗,稀释后每股收益在非 GAAP 基础上为 4.81 美元,同比增长 13%,优于预期的 4.67 美元。较高的 EPS 增长反映了他们公司盈利能力的提升,以及在成本控制和运营效率方面可能取得的积极进展。从老虎个股页面的曲线图看,他们的EPS是稳步在爬升。

Adobe年度经常性收入(ARR)达到 173.3 亿美元,同比增长 13%,表现优于财测。这显示出他们公司订阅业务的良好发展趋势,客户对他们产品和服务的持续订阅为公司提供了稳定的收入来源。本季度毛利润为 49.9 亿美元,毛利率较高,表明公司在成本控制和产品定价方面具有一定优势。这得益于其软件产品的高附加值以及规模经济效应,随着营收的增长,毛利润也相应增加。GAAP 运营利润为 1.96 亿美元,非 GAAP 运营利润为 2.6 亿美元。非 GAAP 运营利润的调整主要涉及股票薪酬、无形资产摊销、收购相关费用等项目。这些调整反映了公司在财务核算上对核心运营绩效的关注,去除了一些非经常性或非现金项目的影响,以便更准确地评估公司的运营效率和盈利能力。GAAP 净利润为 1.68 亿美元,非 GAAP 净利润为 2.13 亿美元。净利润的增长与营收和运营利润的提升相一致,同时也受到税收政策和非经常性损益项目的影响。公司通过有效的成本管理和业务增长实现了净利润的同比增长。

从各个部门营收来看,也是经得起细细观察的。

- 数位媒体部门(Digital Media):该部门是营收的主要贡献者,总计收入 41.5 亿美元,同比增长 12%。其中 Creative Cloud 业务收入 33 亿美元,同比增长 10%;Document Cloud 业务收入 8.43 亿美元,同比增长 17%。两个子业务均超出市场预期,且年增速保持稳定。Creative Cloud 的增长得益于其在创意设计领域的广泛应用和不断更新升级,满足了专业设计师和创作者的需求;Document Cloud 的高速增长可能与电子签名等功能的市场需求增长以及企业数字化办公趋势有关。

- 数位体验部门(Digital Experience):实现营收 1.4 亿美元,同比增长 10%,其中订阅收入为 1.27 亿美元,同比增长 13%或按固定汇率计算为 12%。该部门为企业提供一站式服务,助力企业数字化转型,其增长反映了企业在数字化营销和数据分析方面的投入增加,对 Adobe 相关服务的需求上升。

现金流方面看着也是成绩优秀,本季度经营现金流达到创纪录的 29.2 亿美元,显示出公司业务的现金生成能力较强。这主要得益于营收的增长以及有效的应收账款管理等因素,充足的经营现金流为公司的持续发展、研发投入和偿债能力提供了有力支持。

投资活动现金流为 1900 万美元,主要包括短期投资的买卖和成熟、固定资产的购置以及长期投资和无形资产的交易等。公司在投资方面保持相对谨慎的策略,确保资金合理配置,支持业务发展的同时控制投资风险。

融资活动现金流为 -25.01 亿美元,主要是由于普通股回购和与股权奖励相关的税收支付等活动。普通股回购表明公司对自身价值的认可,通过减少流通股数量来提高每股收益,同时也向市场传递了积极的信号。

最后看看他们的展望,

- 短期展望(2025 年第一季度):预计营收在 56.3 - 56.8 亿美元之间,年增长 9%,低于预期;EPS 在 4.95 - 5 美元之间,年增长 11%,高于预期。可能在新业务拓展或市场竞争方面面临一定挑战,导致营收增长预期相对保守,但通过成本控制和运营效率提升有望实现 EPS 的增长目标。

- 长期展望(2025 财年):目标营收为 233 - 235.5 亿美元,低于预期;EPS 为 20.2 - 20.5 亿美元,低于预期。他们公司需要在产品创新、市场拓展和客户留存方面加大力度,以应对市场竞争和宏观经济环境的不确定性,实现长期的增长目标。

Adobe面临的主要风险有下面这些:

- 技术创新风险:软件行业技术更新换代迅速,如果 Adobe 不能及时有效地创新,满足客户不断变化的需求,可能导致市场份额下降。例如,竞争对手可能推出更具创新性的产品或功能,吸引 Adobe 的客户群体。

- 人工智能发展风险:公司在人工智能领域的应用和发展面临诸多挑战,如技术难题、数据安全和隐私问题等。如果在人工智能研发和应用方面出现问题,可能影响公司产品的竞争力和用户体验。

- 市场竞争风险:软件市场竞争激烈,Adobe 面临来自其他软件公司的竞争压力。竞争对手可能通过价格战、产品差异化等策略争夺市场份额,影响 Adobe 的营收和利润。

- 汇率波动风险:公司业务涉及全球市场,汇率波动可能对其营收和利润产生不利影响。如 2024 财年因汇率变化导致数位媒体 ARR 余额减少 1.17 亿美元,预计 2025 财年仍将面临约 2 亿美元的营收逆风。

- 宏观经济风险:宏观经济环境的不确定性,如经济衰退、通货膨胀等,可能导致企业客户减少软件采购和服务订阅预算,从而影响 Adobe 的业务增长。

这么一路看下来,Adobe 在 2024 年第四季度取得了非常不错的财务业绩,营收和利润均实现增长,各业务部门表现稳定且部分超出预期。然而,他们公司对 2025 年的业绩指引低于市场预期,这引发了市场对其未来发展的担忧。但是不算大碍。

从个股图看,目前 Adobe 股价447多,基本上已经是2024年的最低谷的区域了,这份不错的成绩单,多多少少应该加分不少,要进场的朋友,可以找机会进场了。[财迷]

我们2024年一起学习 💪,一起进步 🏃🏃!$老虎证券(TIGR)$ 快快涨! [看涨][看涨] [看涨]

长路浩浩荡荡,万事皆可期待。祝大家盆满钵满,财源滚滚![美金] [看涨]![美金] [看涨][看涨] [看涨]

精彩评论