摘要

-

美联储降息25bp,但出现了一张反对票,整个美联储内部则一共有4人反对,美联储内部分歧再次加大,此外还下调隔夜逆回购ON RRP利率25bp至4.25%,是2021年以来首次;

-

对风险的关注从偏向就业变成双重关注利率调整的幅度和时机,暗示后续或放缓和暂停降息;

-

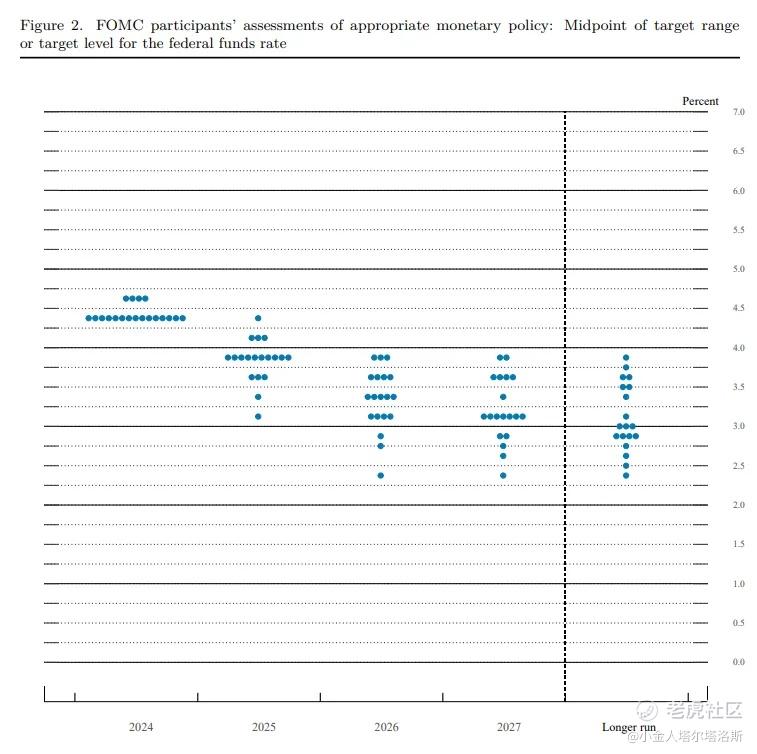

点阵图大砍降息预期,明年降息预期仅剩下两次,2026年利率仍将达到3.5%,长期中性利率上移到了3%;

-

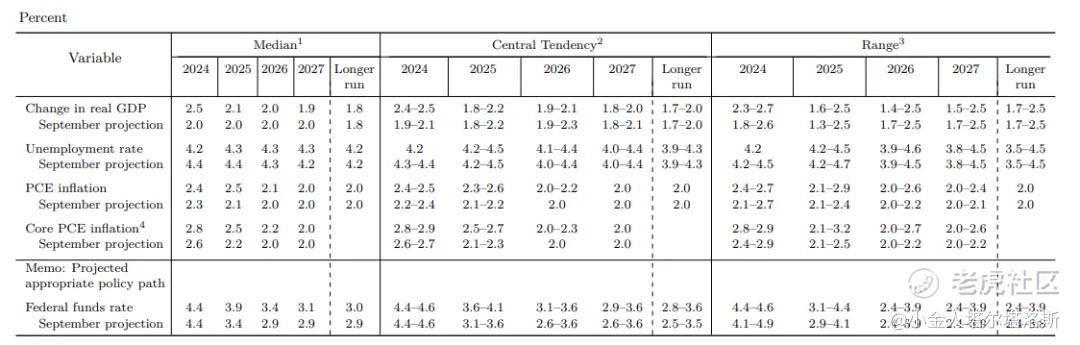

上调了GDP和通胀预期,略微下调了失业率预期,明年PCE通胀预期甚至高于对今年的预期;

-

鲍威尔发布会整体鹰派,对经济表现乐观,表示关心二次通胀,称已经开始考虑关税影响;

-

美联储不可能将比特币作为储备资产。

本次声明的全文和译文如下:

Recent indicators suggest that economic activity has continued to expand at a solid pace. Since earlier in the year, labor market conditions have generally eased, and the unemployment rate has moved up but remains low. Inflation has made progress toward the Committee's 2 percent objective but remains somewhat elevated.

最近的指标显示,经济活动继续以稳健的速度扩张。自年初以来,劳动市场状况总体上有所缓和,失业率有所上升,但仍保持在低位。通胀在朝着委员会2%的目标取得了进展,但仍然处于相对较高的水平。

The Committee seeks to achieve maximum employment and inflation at the rate of 2 percent over the longer run. The Committee judges that the risks to achieving its employment and inflation goals are roughly in balance. The economic outlook is uncertain, and the Committee is attentive to the risks to both sides of its dual mandate.

委员会旨在实现长期的就业最大化和2%的通胀目标。委员会判断,实现其就业和通胀目标的风险基本平衡。经济前景仍具不确定性,委员会关注其双重任务面临的双向风险。

In support of its goals, the Committee decided to lower the target range for the federal funds rate by 1/4 percentage point to 4-1/4 to 4-1/2 percent. In considering the extent and timing of additional adjustments to the target range for the federal funds rate, the Committee will carefully assess incoming data, the evolving outlook, and the balance of risks. The Committee will continue reducing its holdings of Treasury securities and agency debt and agency mortgage‑backed securities. The Committee is strongly committed to supporting maximum employment and returning inflation to its 2 percent objective.

为了支持其目标,委员会决定将联邦基金利率的目标区间下调25个基点至4.25%至4.50%。在考虑联邦基金利率目标区间进一步调整的幅度和时机时,委员会将仔细评估新发布的数据、不断变化的前景以及风险平衡。委员会将继续减少国债、机构债和机构抵押贷款支持证券的持有量。委员会坚定致力于支持最大就业,并将通胀率恢复至2%的目标。

In assessing the appropriate stance of monetary policy, the Committee will continue to monitor the implications of incoming information for the economic outlook. The Committee would be prepared to adjust the stance of monetary policy as appropriate if risks emerge that could impede the attainment of the Committee's goals. The Committee's assessments will take into account a wide range of information, including readings on labor market conditions, inflation pressures and inflation expectations, and financial and international developments.

在评估货币政策的适当立场时,委员会将继续监测未来的信息对经济前景的影响。如果出现可能妨碍实现委员会目标的风险,委员会将准备适当调整货币政策立场。委员会的评估将考虑广泛的信息,包括劳动市场状况、通胀压力和通胀预期,以及金融和国际发展情况。

相比上个月表述修改部分,仅仅一处有修改:

在考虑联邦基金利率目标区间进一步调整的幅度和时机时;显然,这是暗示未来会放缓降息的步伐,改成季度降息或者更慢的节奏。

点阵图方面,美联储削减了明年的降息预期,仅剩下两次,到2026年利率为3.5%,为有预测以来最高,2027年为3.25%,长期中性利率为3%,都有所上调,比市场预期鹰派,但好于我的预期:终端利率3.5%或者更高,2027年就开始加息。点阵图显示,2027年的整体利率下移,说明距离下一次加息可能还有几年。不过考虑到整体经济和通胀走势,笔者认为未来的点阵图有短期下移长期上移的趋势,2027甚至2026年开始下一波加息周期并非不可能。

笔者认为,反对降息的四名官员是哈马克(本次投下了反对票),姆萨莱穆,施密德和洛根,这四位地区联储主席都较为鹰派,而明年姆萨莱穆和施密德将成为票委,美联储料延续整体鹰派的基调。

经济摘要方面,美联储上调了今年和明年的GDP预期(2%—2.5%,2%—2.1%,实际上今年的2.5%还低于我去预期),下调了2027年的GDP预期;大幅上调明年的PCE通胀预期(2.1%—2.5%,甚至高于今年的,似反应关税消极影响和二次通胀),和经济以及利率预期一结合——高通胀高增长高利率的三高组合再次出现,和我之前反复强调的一致;下调了今年和明年的失业率预期,但上调了2027年的失业率预期,呼应了GDP的预期变化,这也符合笔者9月说的美联储会上调GDP,利率预期同时下调失业率预期,因年底4.4%的失业率和4.5%的利率不太可能共存——果然,是下调了失业率预期和上调增长预期。

发布会开始,鲍威尔延续了之前的基调,称经济强劲,消费者支出保持弹性,就业冷却,失业率上升,整体劳动力市场比2019年时候来的宽松;称如果经济冷却过快美联储会加快降息步伐,但如果通胀停滞美联储会停止降息和加息,上调了通胀预期和利率预期便是如此;利率仍然具有限制性,但明显减弱,目前更靠近中性利率;拒绝对未来利率路径给出任何承诺,等。

这次开场评论延续之前的基调,软着陆,就业放缓但保持韧性,未来会放缓和暂停降息,对大幅降息和加息打太极,拒绝对利率路径做出承诺。分析认为,鲍威尔的模糊表态可能加大了市场的抛售,不确定性增强,有点类似2022年1月美联储决议上的“不排除每次会议都加息”表态。笔者倒认为,这是符合鲍威尔的作风的,这次市场抛售与其说是美联储和鲍威尔的鹰派表态,不如说是获利盘的集中借机出逃。

记者问答时,鲍威尔回答了有关特朗普关税政策、后续降息步伐、通胀和经济路径、劳动力市场情况、比特币储备等问题。整体来看,其表态延续之前的鹰派基调,显示出对经济的乐观和对通胀的担忧,暗示本次降息并不情愿,分歧较大。AI模型称,其表态比之前更为鹰派,推动了市场走低,美债美元收益率携手上攻。

笔者试着听译摘录几个问答如下:

Q:在18年9月,美联储讨论了一些政策,即:只要新加征的关税是一次性的,就忽略这些关税(对经济和通胀)的影响。您能否回复这一分析放在今天是否依旧有效?以及您对加征关税的其他看法是什么?最近的通胀有所反复,消费者发现物价上涨,企业也发现可以在一定程度内涨价,这是否使得忽略关税的风险变大了?

A:我认为18年9月所写的备忘录中的替代情境分析是一个不错的情况预测。我想说,尽管这是六年多之前写的分析,但仍然是很好的模型,有很强的预测分析意义。

在备忘录里,有两个情境模拟,一个是忽略关税造成的影响,另一个是没有忽略。在“忽略关税”中的给出了一些预测,这些预测考虑了在某些情况下可能适合忽略通胀的情形,也举例了一些不使用的情形。

无论如何,这并不是我们即将就要面对的问题,我们并不知道什么时候会遇到这个问题。目前,FOMC委员会正在讨论的是利率路径问题,并重新评估关税所导致的通胀可能如何影响经济,从什么角度去思考和应对这些不利影响。我们已经做了相当多的准备评估工作,这使我们在最终看到具体加征关税政策时,能够进行更仔细和深思熟虑后的评估,并制定适当的政策来应对。

最重要的是,这也是模拟情境中提到的一个重点:即影响关税如何传导到CPI通胀,里面的因素有很多,而这种影响会有多大,会持续多久?完全不知道,我们现在对未来可能的政策一无所知,很难得出一点结论。我们不知道哪些商品会被加征关税,哪些国家会受影响(中国,加拿大,墨西哥?),加征关税要持续多久,规模会多大,我们也不知道是否会有报复性关税,更不知道这些因素将如何传导到CPI。

我也不会说上一轮高通胀是能作为一个参考模型来回测的。我们刚刚经历了一段高通胀时期,并刚刚熬过这个时期。在看到实际关税政策以及它们如何实施之前,无法给出具体预测。目前,我们所处的阶段与其他预测机构类似,即:分析这些问题,但目前不给出任何结论。

Q:金融市场今年表现非常强劲,美联储委员会对目前的金融状况是否觉得会满意,还是认为这(市场的大涨)可能会对实现通胀目标的进展构成风险?考虑到某些资产,比如加密货币的强劲表现,您认为美国政府是否应该建立比特币储备?

A:我们会仔细观测金融市场的情况如何,这是我们工作需要。但我们最主要关注的是我们要关注的目标变量的表现,以及我们的政策对经济通胀的影响。过去一年甚至几年的时间里,我们已经看到通胀显著地下降,而劳动力市场也已经大幅降温,这表明我们的货币政策具有约束性。此外,我们还会直接观察那些对利率敏感的领域,比如房地产市场,目前房地产市场非常低迷,这主要是因为我们的加息使得其大幅降温。因此,我们认为我们的限制性政策正在发挥作用,并对我们的目标变量(比如住房通胀)产生了我们希望看到的影响。

正如大家知道的那样,许多因素会影响金融环境松紧的变化,而这些并不完全由我们控制。但我们看到了政策对目标变量和我们希望看到变化的领域的影响,这就足够了。

美联储是不能持有比特币作为储备的。《联邦储备法案》规定了我们可以持有哪些资产作为储备和资产负债表的构成,目前我们也未寻求修改这项法律。这种事情应当交给国会来讨论,但我们并不打算来申请修改这个法案。

Q:您杠杆在开场白中提到提到现在美联储更接近中性利率了,那么,您和委员会认为,这个中性利率的具体是多高?我听到的估测区间从2.75%~3%一直到4%不等。市场人士希望在一年或一年半以后,能更明确地知道中性利率的目标区间是多少,因为现在看起来范围非常宽泛(见点阵图)。

A:我先说几句。首先,我们在经济预测摘要SEP中写的是长期中性利率longer-run neutral rate。这是指,当供需平衡、整个经济处于平衡状态且没有外部冲击影响时的中性利率,显然目前的情况并非如此。由于目前情况复杂,因而当我们在制定货币政策时,这不是我们需要直接关注的问题。所以,不能简单地将我们在长期预测中点阵图上的点直接等同于当前长期中性利率政策应该达到的水平。

在任何所取的特定的时间点,经济会受到各种各样的冲击。因此我们在实时分析时,会观察货币政策的效果,尤其是它是如何推动经济向最大就业和价格稳定双重目标趋近的。这里需要分开讨论的是,有些因素对经济的影响是持久但非永久的,而永久性的烙印才会体现在长期中性利率模型中。那些虽然持久但会随时间消失的因素,可能会在短期内影响中性利率高低。因此,我们一直在评估这些对利率的影响,并尝试找到合适的水平。

坦白说,我们并不知道确切的长期中性利率是多少。但正如我一贯说的,我们通过其对通胀和就业的作用来判断。可以明确的是,目前我们已经更接近这个点——比之前接近了100bp。关于中性利率的具体数值有很多算法,我认为我们目前处于一个还算舒服的位置,但从现在开始,利率路径的调整进入了一个新阶段,我们在进一步降息时会更加谨慎。

关于中性利率的估算,有很多的模型,包括实证模型、理论模型等,这些模型给出的答案多种多样,没有真正的确定答案。实际上,我们认为不完全摸透这一水平是个好事,因为这让我们不会盲目相信某个模型或某个估算是完美无缺的。我们需要对不断变化的实证数据保持接纳开放的态度,并根据其对经济前景的影响来对利率水平进行调整。

这项任务的复杂之处在于,美联储的货币政策通常具有较长而不确定的滞后性。尽管如此,这就是我们的职责。因此,我认为在降息100bp后,谨慎评估影响和降息路径是合适的。

同时,我认为当前美国的经济状况还是可以的,我们采取的降息行动也会对经济活动和劳动力市场提供一些支持。与此同时,我们的政策仍然具有一定程度的限制性,我们仍然能够在压低通胀方面取得进展。

感谢各位的提问。

总的来看,这次联储决议还算符合预期,尽管市场重挫:

美联储降息25bp,点阵图预期符合我预期的上移,虽然市场似乎没有定价;上调通胀GDP预期下调失业率预期,维持QT规模不变,下调隔夜逆回购利率等。最超预期的是上调明年的通胀预期高于今年,这似乎暗示二次通胀将会来临。笔者也好奇,如果明年的通胀水平更高且失业率水平更低,美联储是否会在明年年底或者26年就开始加息呢?不好说,保留这个可能。

当然,尽管美联储表态超预期鹰派,但明年应当至少降息一次,4.5%的终端利率对于目前美国经济和劳动力市场还是有点高。真正的鹰派在于,如果25年底或者26年就开启加息周期会怎么样?这么快的反复横跳可能大家都受不了,上次美联储改变利率如此频繁还要追溯到90年代初,在格林斯潘领导下,美联储的降息和加息周期时隔不到两年,当时处在互联网繁荣的早期,这似乎和现在有些相似,莫非美联储在明后年就会开始仰卧起坐,开启新的加息周期吗?

而大类资产的表现反应十分过度,交易员在迅速撤离非美元资产和降息受益资产:

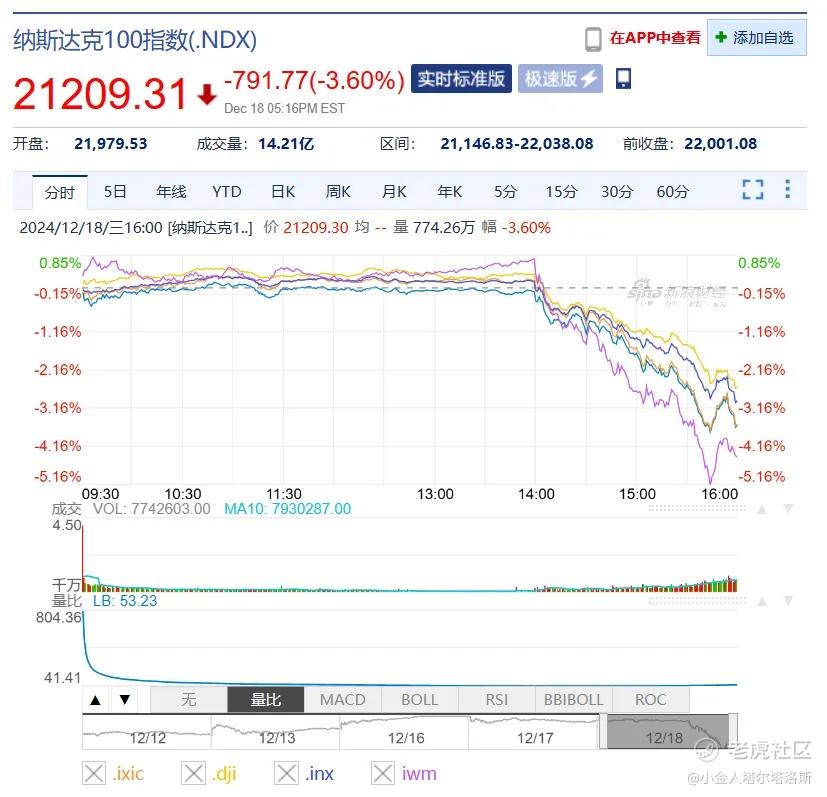

美股方面,标普大跌近3%创下2001年以来最差的美联储降息日表现,纳指创下年内第二差表现,道指跌超千点,连跌十日为1974年以来最差;大型科技股全线崩盘,之前创下新高的特斯拉大跌超8%,博通跌近7%,英伟达涨超4.8%后跌超1%,苹果,微软等也下跌;标普等权指数跌幅较小,但也是911以来最长连跌,甚至可能继续刷新纪录;对利率敏感的小盘股创下22年6月衰退担忧以来最差单日表现。市场分析认为,由于抱团科技股的筹码过于密集,鹰派联储施压之下其不再像上半年一样受益于滞胀和高利率环境,而是引发了一定程度的多头踩踏。

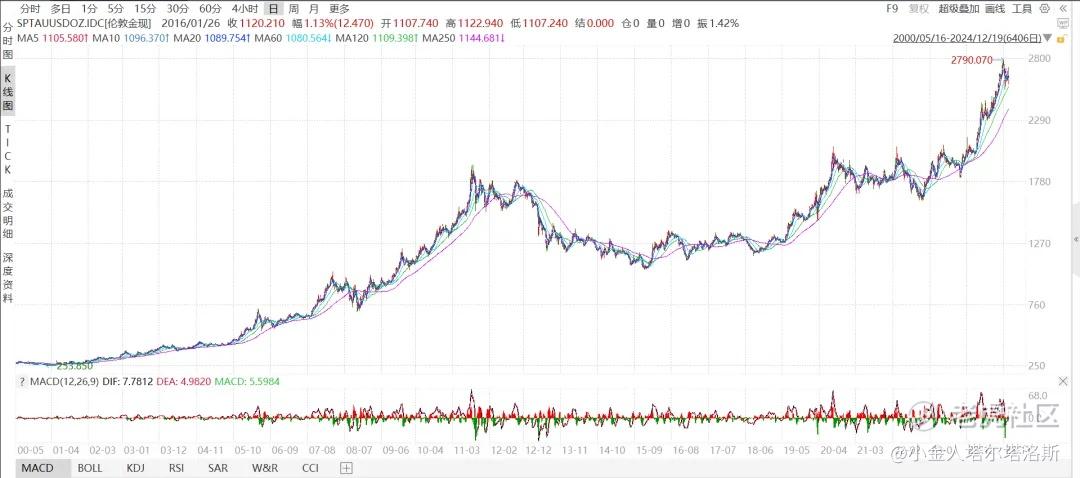

现货黄金跌超2%,单日下挫60美元,跌破2600关口。现货白银暴跌近4%,触及三个多月以来新低。美联储的强鹰派表态使得贵金属脱离此前逻辑承压。

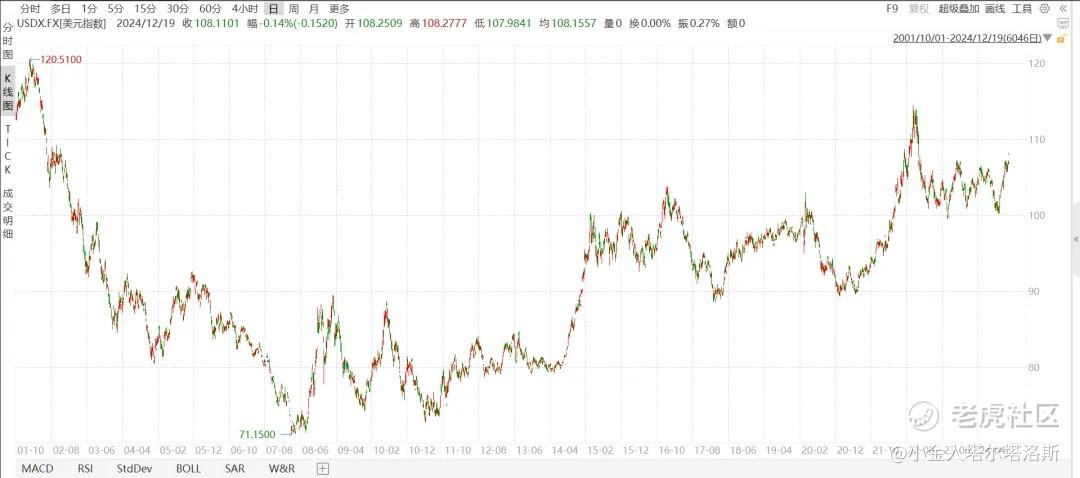

美元指数短线爆拉突破108和此前创下的高点,续创阶段新高,非美货币纷纷走低。分析人士称,由于美联储鹰派表态,特朗普加关税和美国基本面的强劲,美元指数明年或测试110甚至22年的高点,如果大趋势没有变化,可能测试115乃至120关口。

比特币由于鲍威尔的表态承压,在鲍威尔讲话时跌超5%,跌破10万美元关口,24小时内超3亿美元,或24亿人民币的资金爆仓。

美债大跌,美债收益率狂飙,由于对长期高利率的预期升温长债收益率领涨,曲线再次熊陡。截至周三尾盘,10Y美债收益率报4.51%,超过11月中旬高点,笔者写稿时候继续走高,测试4.52%关口,笔者认为后续或测试4.7%的年内最高水平,但不太可能触及5%;2Y美债收益率触及4.36%,测试前高的4.38%,随着美联储的继续鹰派可能测试4.5%的水平。

美联储后续路径方面,笔者预期明年3月和6月降息25bp,然后暂停降息,终端利率料高于3.5%;不排除明年年底或者2026年开始加息的可能性。这些预测比点阵图还要鹰派。实际上,利率期货暗示明年降息1.5次,低于点阵图的预期。

缩表方面,预期美联储会在一季度官宣继续放缓QT,可能和缩减购债一样,每月减少150亿美元的QT,优先减少QT国债的量,4个月后停止QT。整体资产负债表规模会在6.3~6.5万亿美元一线,低于此前预测的6.7万亿美元。不排除美联储明年年底或者26年初开启QE5和同时加息的扭曲操作,人为购买国债压低融资成本,进行事实上的MMT。

美元指数依旧取决于美国经济基本面,二次通胀和利差的共同作用;笔者认为,由于美国基本面超预期强劲,特朗普可能引发二次通胀,其他发达经济体表现疲软等,美元获得了内外因素的支撑。笔者写稿时,日央行维持利率不变,暗示未来会加息,但植田的表态较此前谨慎,这支持美元/日元走强;欧央行,加央行等料超预期鸽派,英国央行则可能比之前预期鹰派,整体来看海外央行表态是不如美联储鹰派的,这支持美元走强。笔者预期美元会触及110甚至115的水平,极端情况下或测试2001年120的高点,欧元兑美元可能会在明年再次跌破平价。美债收益率方面,笔者预期10Y美债收益率或继续上行到年内高点(4.74%一线)然后回落,2Y美债收益率或上扬到4.5%一线,整体收益率曲线上移且变得更加陡峭。

现货黄金的上涨逻辑依旧没有变:新世纪以来,人类度过了康波繁荣期,整体生产率增速放缓十分明显,而央行们开动印钞机,赤字率上升,这些都支持黄金走强。尽管近期黄金回调明显,但在AI或者其他科技革命的奇点到来之前,黄金都会处在上涨的大周期之中。笔者依旧认为明年黄金测试3000美元的高点。

比特币由于短期涨幅过快外加散户涌入,料维持震荡盘整走势,后续回调20%+并非不可能,明年对于加密货币应该还会继续上涨,但投资者就涨势如何分歧巨大。

美股还是看AI投资和技术进步周期,以及美国经济软着陆情况,目前美联储的货币政策不是主导;但由于抱团过度,估值偏高,美股回调实在正常。对于投资者来说,短期的大跌可以趁机买入,在半导体或者AI投资周期见顶后卖出是最好。目前,美股的基本面和重大逻辑无特别大变化,无外乎英伟达切换到博通和特斯拉,接力上涨。

等待更多的经济数据和特朗普上任后的政策变化。

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

精彩评论