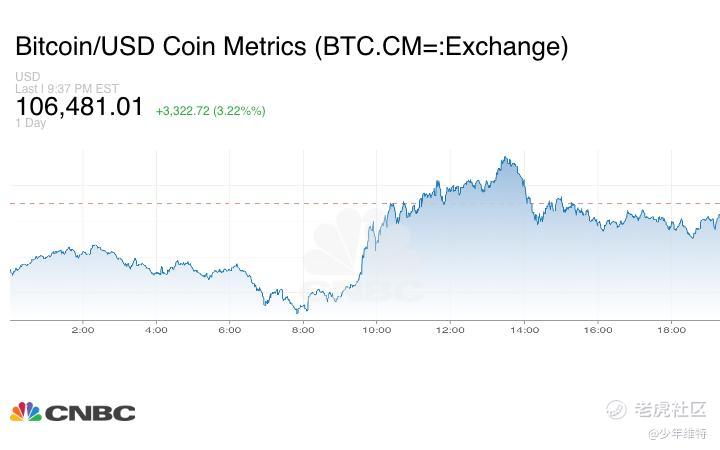

大饼快突破11万刀了,这个是关键价位,如果突破,相当于稳住在10万刀以上,那么接下来矿股会有机会。

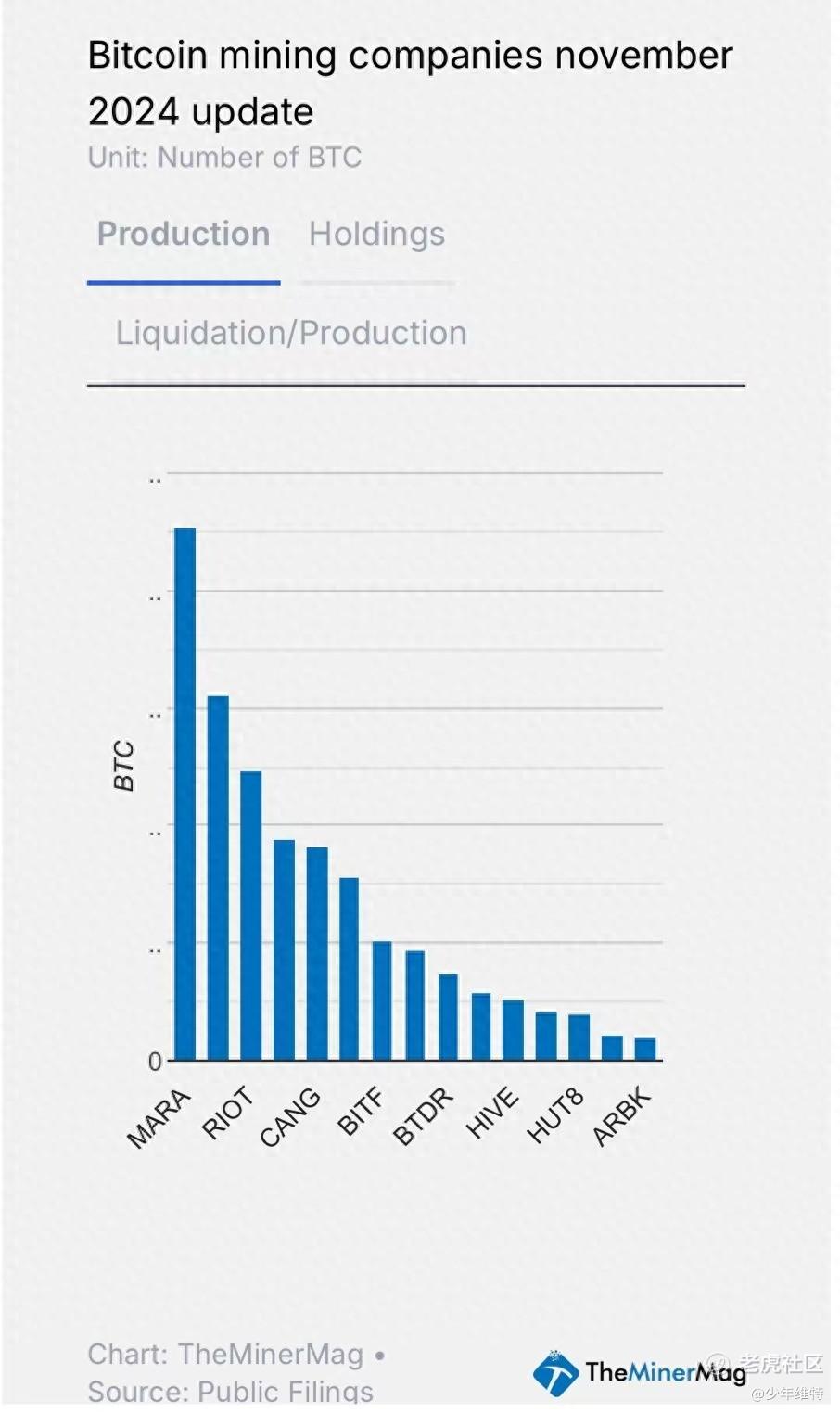

一个是矿机订单激增,再一个又有新晋玩家参与进来,比如灿谷,之前主业是汽车金融业务。11月份,灿谷2.56亿刀从比特大陆收购了总算力32EH/S的挂架式矿机。后续公告会发债1.44亿刀,购买大概18EH/S的矿机。全部交割完成的话算力占全网比例大概7%,直接晋升前列。

1.

先说下基本盘,大饼飞轮已经起飞了,这个懂王“大饼战略储备计划”头功。当时选民还选举了一批支持BTC的议员进入国会,现在后续也来了。

12月13日,美国得克萨斯州共和党州议员Giovanni Capriglione提交立法草案德克萨斯州提交了BTC战略储备法案,通过接受BTC形式的税收、费用和捐赠。这个Giovanni同时还是德克萨斯州养老金、投资和金融服务委员会主席,也就是说单纯当储备,纳税人的钱不会花在BTC上,法案通过率极高。

另外从盘面上来看,有着杠杆BTC之称的MSTR进了纳指100,品种正在逐步走向阳光化,大波机构的被动资金进来。

比如,贝莱德最近一直增持,目前持有的BTC总量达429,185枚,总价值约310.4亿美元;桥水达利欧前几天也说要投资“硬货币”黄金和BTC;前火币的李林套5亿美金出来,搞了个AvenirCrypto,还有家族办公室业务,现在已经是主流大饼ETF品种最大持有者。

2.

大饼这个品种目前共识是数字黄金,所以玩法自然就有现货、期货、以及现货股、挖矿股、矿机股、ETF等各品种,但是要参与的逻辑其实不太一样。

这里只讨论股,不涉及交易所、和衍生品,我2018年玩Bitmex是被黑过,心有余悸。

现货股,大饼数量是有限的2100万,每四年区块减半,今年2024刚好经历过一次减半,供应是区域收紧的。纯现货交易那就是价格博弈,这里面就涉及到成本。

根据CoinShares三季度的挖矿报告,若仅计算现金支出,每枚BTC的生产成本约为 49,500 美元;若包含折旧和股票补偿等额外支出,平均成本更高达961,00美元,毛估就按照10万刀吧。

现货代表型,大家都知道MSTR,因为有B2B Saas业务合法上市公司主体,可以贷款、发公司债囤现货,大饼继续涨,继续贷款、发债囤大饼,目前大概持有43.9万枚。最近一次购买的是最近的12月9日至12月15日期间,以约15亿美元现金购入了约15350枚BTC,平均每枚BTC的价格(含手续费及其他费用)约为100386美元。

大饼价格稳定在10万美金以上,就已经超过了挖矿成本了。

3.

挖矿,主要是看有效算力,目前全网最新的平均算力792.33 EH/s。

巨头MARA在2024年底达到50EH/S。而且除了自己挖矿,也在囤现货,12 月 11 日,MARA Holdings以平均价格 96,000 美元增持 11,774 枚BTC,总投资额达 11 亿美元,资金来源也是之前发行的零息可转债。

2019 年的收入仅为 120 万美元,到 2024 年,这一数字激增至近 6 亿美元,总增幅高达 50,418%,复合年增长率高达 270%。从股价上来看,仍具备极大空间,目前市值接近80亿。

另外就是前面提到的灿谷,11月,共生产了363.9个BTC(折合日均产量为18.85个),且并未出售。

灿谷算是消息面、基本面各种催化剂占得比较全,而且筹码比较新没被爆炒过,目前盘子不大。

另外嘉楠和小鹿,小鹿总管算力57.11EH/S,自挖22.4EH/S;嘉楠主要是卖矿机,自挖业务不多,Q3财报显示为173枚。

再往后像TeraWulf这种,11月自挖算力8.4EH/S,115枚,平均一天3.8枚。

现阶段最直接的就是挖矿囤现货的剪刀差收益,根据CloverPool 数据显示,BTC挖矿难度在区块高度 874,944 处迎来挖矿难度调整,挖矿难度上调 4.43% 至 108.52 T,再创历史新高。

后续挖矿成本太高继续推高现货的价格,听上去有点类似1美元拍卖陷阱,这个期间震荡不会小,之后预计会迎来矿机股的机会,后续针对各个领域再单独研究下。

现阶段个人交易逻辑还是偏右侧,毕竟现阶段国内外预期都是宽松政策。

目前持有灿谷、嘉楠多头仓位,以上分析不构成投资建议。

精彩评论