IPO资讯

作者:贝克街探案官

2024年12月20日,包头天和磁材科技股份有限公司(以下简称:“天和磁材”)即将申购。

天和磁材是国内先进的高性能稀土永磁材料提供商,重点围绕下游新能源汽车及汽车零部件、风力发电、节能家电、3C消费电子等终端领域的能源绿色化、用能高效化、装备轻量化、器件小型化需求,基于自有核心技术开展配方研制、工艺开发、毛坯生产、成品加工和表面处理,为客户提供烧结钕铁硼、烧结钐钴等关键功能材料。

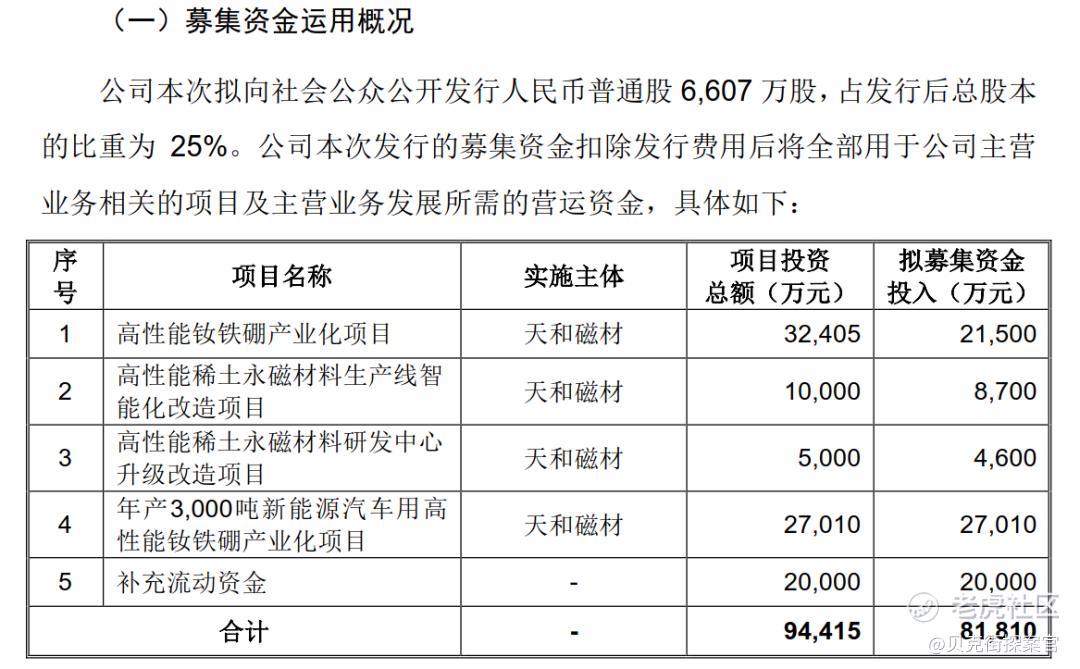

天和磁材本次拟公开发行新股6,607.00万股,占发行后天和磁材总股本的25.00%。公司拟募集81,810万元,分别用于“高性能钕铁硼产业化项目”“高性能稀土永磁材料生产线智能化改造项目”“高性能稀土永磁材料研发中心升级改造项目”“年产3,000吨新能源汽车用高性能钕铁硼产业化项目”,以及计划使用20,000万元补充流动资金。

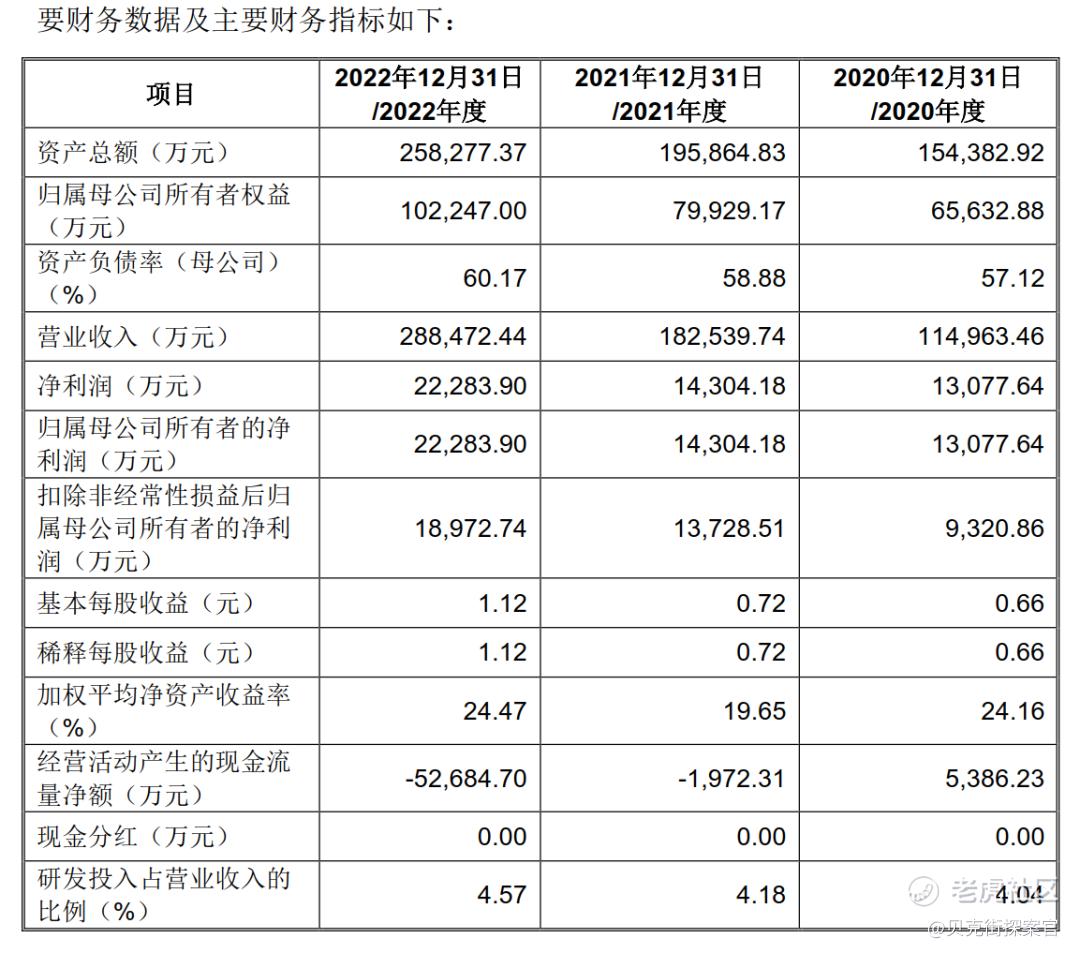

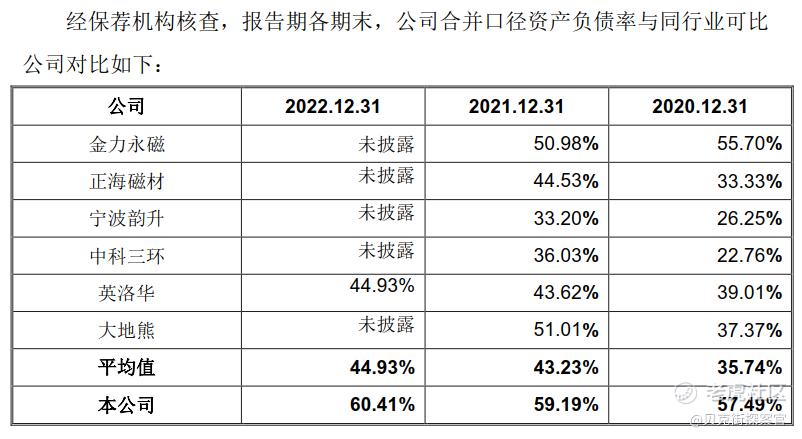

从募投项目来看,天和磁材现金流值得关注,报告期各期末,公司合并报表资产负债率分别为57.49%、59.19%和60.41%;应收账款较高,结合公司最新财务资料,应付职工薪酬逐年下降的背景下,流动负债总额逐年提升。

值得注意的是,2021年天和磁材曾撤回发行上市申请或者保荐人撤销保荐,上交所依规终止其发行上市审核。

在天和磁材第一次冲击科创板期间,公司实控人之一袁擘曾因包头市政协原党组书记、主席张世明涉嫌受贿案被乌兰浩特市监察委员会要求配合调查。交易所关注到后,要求天和磁材说明袁擘被立案和留置的具体原因及相关情况,涉及资金是否来源于天和磁材,是否涉及通过行贿方式为天和磁材获取业务或其他利益的情形,天和磁材合法经营的内部控制制度是否健全并有效运行。此次IPO期间,交易所也在问询函中就此事展开问询。

01

实控人之一袁擘曾被立案和留置,涉案资金来源引关注

2019年9月17日,作为被调查人单位,天和磁材收到乌兰浩特市监察委员会关于袁擘被立案调查的《立案通知书》(乌监立通〔2019〕43号)和袁擘被留置的《留置通知书》(乌监留通〔2019〕8号),要求袁擘配合调查包头市原政协党组书记、主席张世明涉嫌严重违纪一案。2019年10月30日,乌兰浩特市监察委员会出具《解除留置通知书》(乌监解留通〔2019〕7号),决定对袁擘解除留置措施。

2019年10月30日,乌兰浩特市监察委员会出具《解除留置通知书》(乌监解留通〔2019〕7号),决定对袁擘解除留置措施。袁擘被解除留置措施至今,未被要求再次配合调查、未被采取任何强制措施、出境以及入境亦不受限制。

天和磁材表示,天和磁材及其子公司天之和,以及天和磁材董事(独立董事除外)、监事、高级管理人员、核心技术人员、财务人员、出纳、重要采购和销售人员等与张世明不存在资金往来。

天和磁材实际控制人袁文杰、袁擘、袁易亦具文确认,实际控制人本人及其配偶、成年子女,以及实际控制人控制的天和盈亚、太原天和等关联公司,与张世明皆不存在直接或间接资金往来。

2020年11月6日,乌兰浩特市监察委员会出具《说明》,进一步确认“未发现张世明涉案资金直接或间接来源于天和磁材、天之和及天和盈亚的情形,也未发现袁擘通过行贿方式为天和磁材、天之和及天和盈亚获取不当利益的情形”。

天和磁材强调,天和磁材及实际控制人不存在直接或间接向张世明划转资金,以及为天和磁材谋取非法利益而向张世明提供资金的情形。同时,即使法院最终生效判决显示袁擘存在向张世明提供资金的行为,袁擘亦不构成犯罪,不存在被追究刑事责任的风险。

天和磁材认为,天和磁材及袁擘不存在面临行政处罚或被追究刑事责任等风险,不存在构成重大违法违规行为,不存在构成“涉嫌犯罪被司法机关立案侦查尚未有明确结论意见”,不存在构成本次发行的实质障碍。

02

应收账款高,经营净现金流净流出

从天和磁材募投项目看公司经营情况,公司拟募集81,810万元,其中20,000万元用于补充流动资金,约占总额的24%。

聚焦公司现金流,天和磁材2020年至2024年前六个月,公司经营活动产生的现金流量净额分别为5,386.23万元、-1,972.31万元、-52,684.70万元、24,226.80万元、14,520.47万元,占当期净利润的比例分别为41.19%、-13.79%和-236.42%、143.52%和221.44%。

造成这种情况的原因是多方面的,根据公司招股书,报告期各期末,公司应收账款账面价值分别为38,831.56万元、47,860.89万元和48,208.71万元、53,768.70万元和58,706.00万元,占同期资产总额的比例分别为25.15%、24.44%和18.67%、17.97%和19.57%。

应收票据和应收款项融资的账面价值合计分别为14,718.57万元、16,726.09万元和11,130.43万元、14,105.97万元和11,996.53万元,占同期资产总额的比例分别为9.53%、8.54%和4.31%、4.71%和4.00%。

天和磁材坦言,报告期内,公司应收款项占资产总额比例较高,未来宏观经济形势、行业发展前景、客户经营情况若发生不利变化,则可能出现应收款项发生损失的风险。

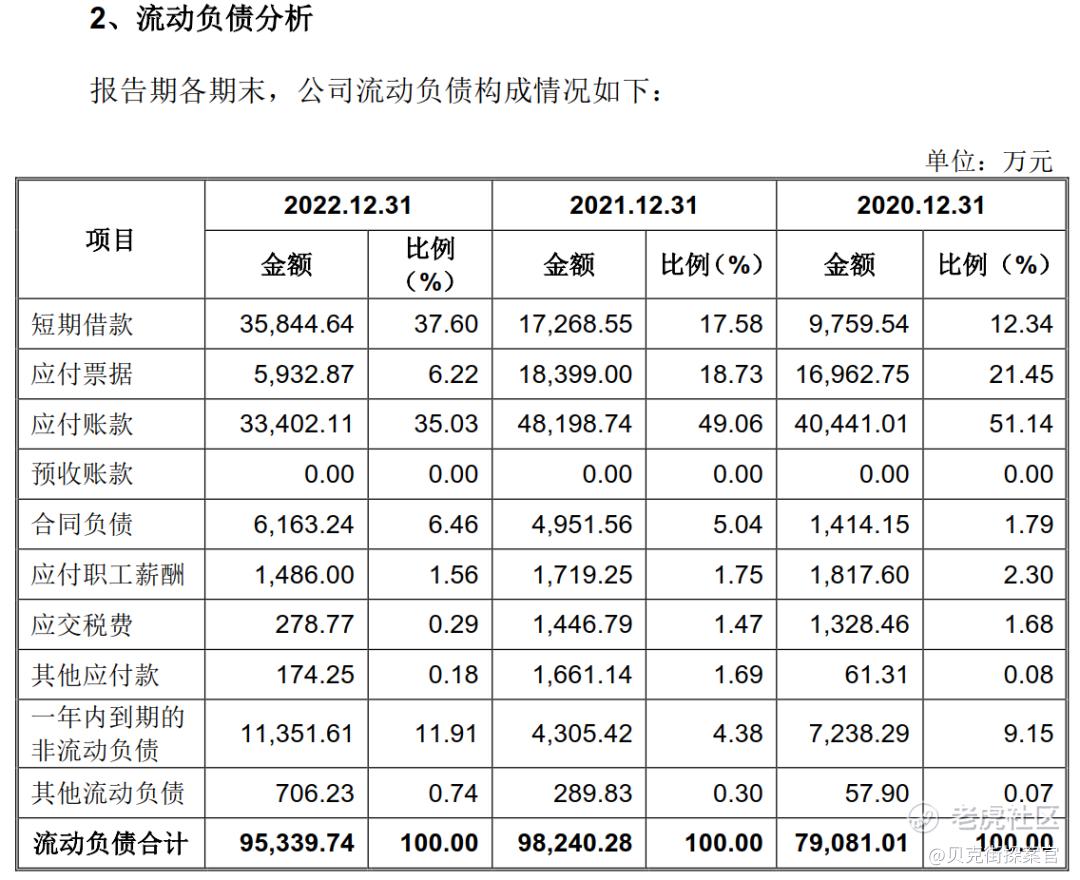

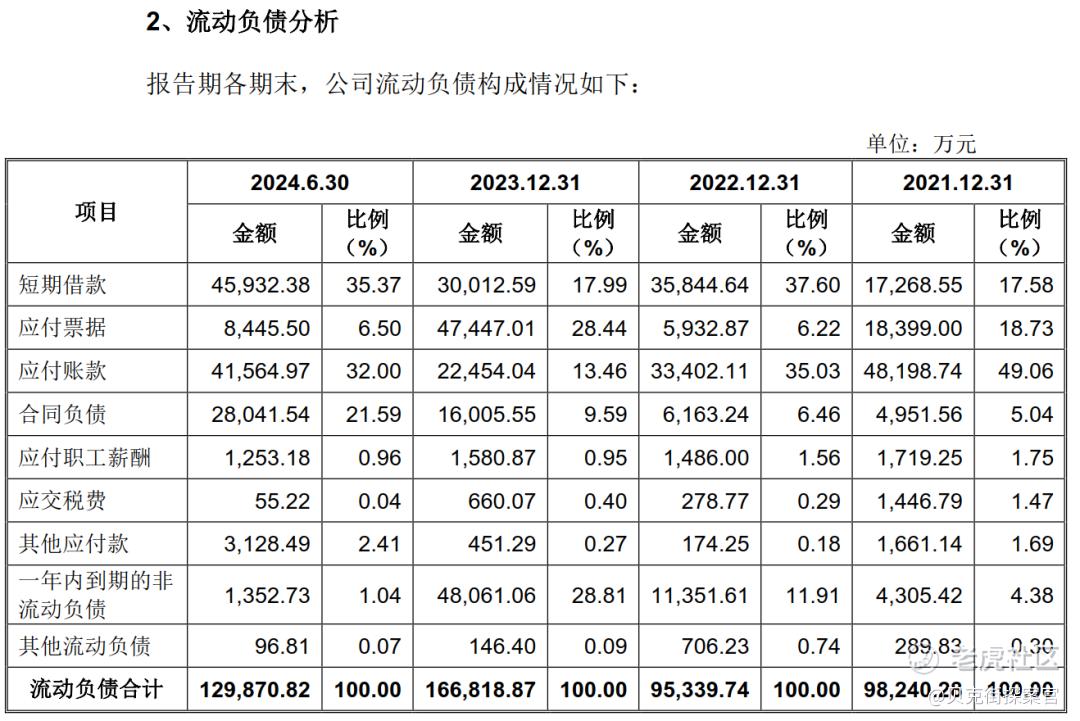

另一个影响经营现金流的主要因素是应付账款,报告期内,天和磁材应付账款分别为40,441.01万元、48,198.74万元、33,402.11万元、22,454.04万元、41,564.97万元,前五大应付账款金额合计分别为26,935.75万元、28,538.93万元和12,300.62万元、9,376.75万元和21,427.68万元,占各期末应付账款金额的比例分别为66.61%、59.21%和36.83%、41.76%和51.55%。

流动负债方面,报告期各期末,公司短期借款金额分别为9,759.54万元、17,268.55万元和35,844.64万元、30,012.59万元和45,932.38万元,应付票据余额分别为16,962.75万元、18,399.00万元、5,932.87万元、47,447.01万元和8,445.50万元,系公司为支付货款而开具的票据。

天和磁材表示,报告期各期公司应付票据余额波动较大,主要原因系公司根据自身资金状况、持有的票据情况等综合选择支付供应商货款的方式。

结合公司12月发布的最新财务资料,天和磁材2020年至2024年前六个月期间,应付职工薪酬逐年下降,从2020年的1817.60万元降至2024年前六个月的1,253.18万元。

同时自2021年至2024年前六月,天和磁材营业收入分别为182,539.74万元、288,472.44万元、265,134.17万元和126,737.59万元;净利润分别为14,304.18万元、22,283.90万元、16,880.58万元和6,557.39万元;扣除非经常性损益后归属于母公司股东的净利润分别为13,803.08万元、19,063.82万元、16,146.76万元和6,696.97万元。

报告期各期,公司产销规模持续上升,但自2022年下半年至2024年第一季度,稀土原材料价格整体呈下降趋势,受此影响,公司产品销售单价下降,2023年和2024年1-6月营业收入同比分别下降8.09%和6.64%,净利润分别下降24.25%和9.54%,扣除非经常性损益后归属于母公司股东的净利润分别下降15.30%和5.63%。

从天和磁材公布的行业数据来看,天和磁材合并口径资产负债率确实高于可比公司平均值,天和磁材认为主要原因为同行业可比公司大多已通过上市及再融资募集资金,降低了资产负债率;同时公司处于业务扩张阶段,适当利用了财务杠杆以扩大经营规模、提升经营业绩。

从天和磁材表态不难看出,公司当前迫切希望通过上市及再融资募集资金,降低了资产负债率,并由此平衡因业务扩张而增加的财务杠杆,关于天和磁材后续申购情况,贝克街探案官将持续关注。

© THE END

素材皆来自官方公开资料及招股书

本文不构成任何投资建议。

精彩评论