12月13日,艾伯维宣布2亿美金现金对价收购私人控股公司Nimble Therapeutics,此次收购使艾伯维获得Nimble公司的治疗银屑病的临床前研究阶段口服肽IL-23抑制剂,同时获得Nimble的专有肽合成平台和其他针对自免疾病的新型口服肽产品。

据悉艾伯维这次收购大部分权重是奔着“口服”IL-23抑制剂去的,艾伯维Skyrizi(利生奇珠单抗)同为IL-23靶点药物,囊括的适应症包括:斑块状银屑病、银屑病关节炎、克罗恩病和溃疡性结肠炎等,2023年该药销售额高达77.63亿美元。如今其他MNC口服的IL-23抑制剂或者TYK2抑制剂可能让艾伯维感受到了较大的威胁,如BMS的氘可来昔替尼、强生的JNJ-2113等。

以斑块状银屑病为例,全球一共获批了22款靶向疗法,但口服疗法只有2款,如今新的口服疗法正在凭借依从性优势和媲美甚至超越注射疗法的疗效优势强势崛起。

自免收入TOP10的MNC正在快马加鞭的布局口服自免药物,国内顶尖的分子有望收获海外的巨额BD,一大波机会正在到来。

01 人人都想要一个自免口服药物

毫不夸张的说,几乎每一家有自免管线的MNC都想拥有一款口服药物,尤其体现在银屑病、克罗恩病等领域。

在2023年自免收入TOP10的MNC中,至少有8家管线体系内有自免口服药物在售或者在研,其中不少管线通过不菲的对价收购而来。

(图源:医药魔方)

其中,银屑病是自免领域研发产品(靶向白介素家族生物制剂、JAK家族小分子等)的代表性目标适应症,往往这类产品首个或者核心适应症都有银屑病。主要原因为患者数众(全球超过1.2亿人受影响,国内有超过750万患者),同时银屑病进展缓慢、病程长,患者需要长期用药,催生出巨大的治疗市场。

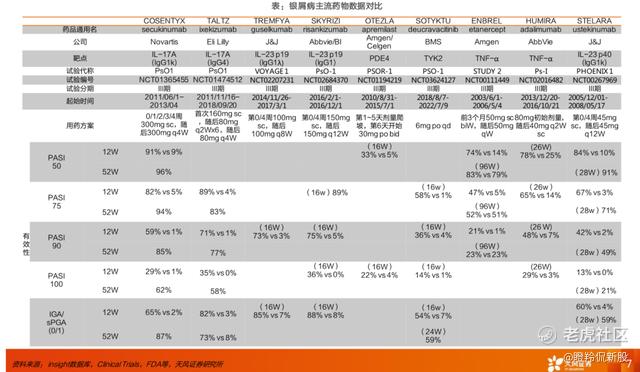

从美国市场看,银屑病治疗领域诞生出众多重磅炸弹,主流大单品销售峰值均不低于20亿美元,上限可触及百亿美元大关。

在全球为数不多的MNC中,艾伯维和强生无疑是表现出色的两大巨头,艾伯维拥有修美乐(TNFα)、利生奇珠单抗(IL-23)、乌帕替尼(JAK)3大产品,而强生则拥有英夫利西单抗(TNFα)、戈利木单抗(TNFα)、乌司奴单抗(IL-12/IL-23)和古塞奇尤单抗(IL-23)4大产品。不过在迭代的银屑病口服药竞争层面,强生JNJ-2113遥遥领先并展现出Best in class潜力。

口服银屑病药物自身也十分争气,早在2014年上市的PDE4抑制剂阿普米斯特片销售峰值超过20亿美元(安进2019年8月134亿美元收购其全球权益);BMS的TYK2抑制剂Sotyktu则是上市后迅速放量,BMS预测其销售峰值有望达到40亿美元;而在BD层面,武田更是以60亿美元(其中40亿美元首付款)收购Nimbus的潜在BIC的TYK2抑制剂,创下了首付款最高的自免药物BD交易之一。

以上足以看出,银屑病及自免疾病迭代药物的布局,MNC是不吝啬一掷千金来买到Me Better甚至Best in class产品的,例子不局限于自免管线已经很强的前几名MNC。

以礼来为例,其2023年自免收入37.98亿美元,公司在2023年6月以收购24亿美元收购了DICE Therapeutics,该公司核心项目为IL-17小分子抑制剂(临床二期),此后该管线成为礼来体内未来重要的自免差异化产品之一。

再以赛诺菲为例,尽管凭借着IL-4Rα单抗Dupilumab大卖在自免领域高歌猛进,但其在银屑病及部分自免疾病仍有短板,公司在研的TNFα抑制剂SAR441566被其视为“下一代口服药物”。

再以拥有乌帕替尼、托法替布两款口服产品的辉瑞视角看,上述两款药物因副作用问题均被FDA标记黑框警告,预计辉瑞也有动力去开发或者购入更好的下一代口服自免药物管线。

基于上述盘点,2023年自免业务TOP10的MNC中只有罗氏、诺华没有入局“下一代口服银屑病/自免药物”,我们可以期待一下未来这两家会不会通过BD或者M&A加入战团。

其实和GLP-1减肥药物开发思路类似,在疗效普遍卷到一定程度,小分子口服药物带来的用药依从性的确能让患者做出更倾斜的消费决策。但更重要的是,小分子较低的生产成本带给MNC们的利润率是更高的,即便部分小分子产品达不到大几十亿美元或者百亿美元,其利润有可能媲美过去畅销的大分子药物。

可以笃定,下一代自免口服药物在未来2-3年内将持续井喷。

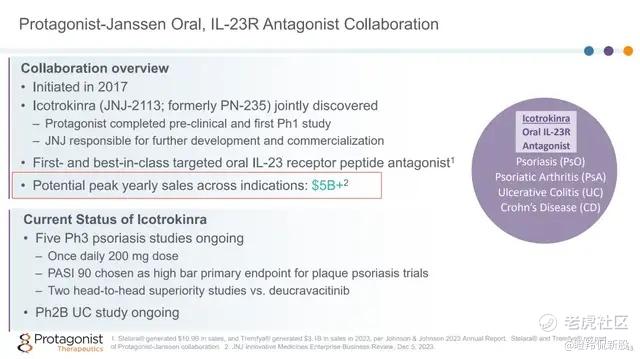

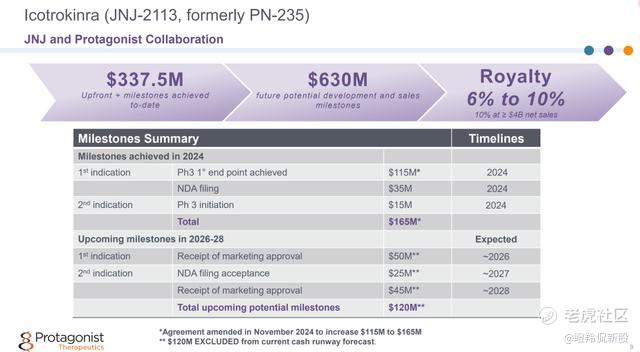

02 海外的潜在Best in class,强生的口服肽JNJ-2113

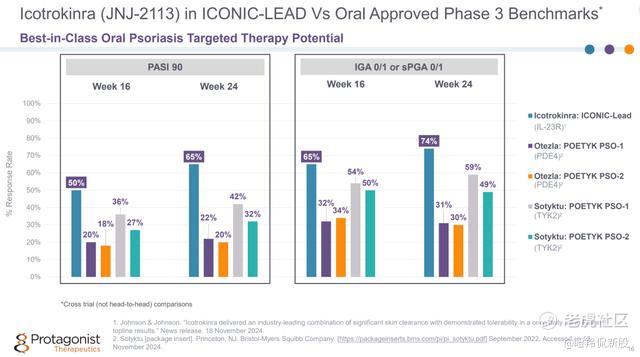

目前,海外在银屑病口服药物这块潜在疗效数据“Best in class”的是强生/Protagonist的JNJ-2113。JNJ-2113是一款口服IL-23受体拮抗剂,其在三期ICONIC-LEAD研究中展现出了相对其他竞品口服药物更为出色的数据。

ICONIC-LEAD研究是一项针对中重度斑块状银屑病患者(成人+12岁以上青少年)三期临床(前24周每日一次口服JNJ-2113),第16周时,49.6%的患者达到PASI 90(皮损面积和严重程度较基线改善了90%),64.7%的患者达到达到IGA 0/1(病情得到显著改善或几乎完全清除),而这两项数据安慰剂组分别为8.3%和4.4%;第24周时,治疗组的PASI 90和IGA 0/1分别为64.9%、74.1%。

非头对头横向对比已上市的安进阿普米斯特片(Otezla)、BMS的Sotyktu,基于16周左右的诱导期数据来看,JNJ-2113的疗效还是非常拔尖的。

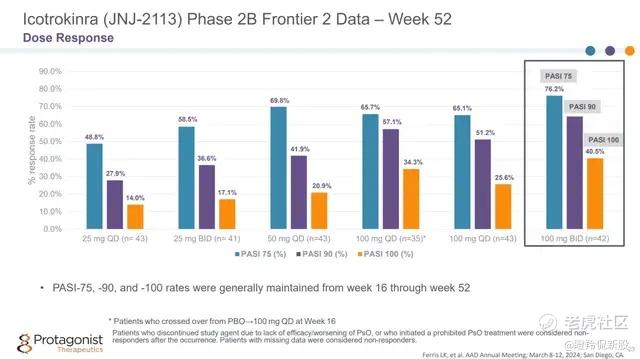

再审视JNJ-2113的FRONTIER 2研究(2b临床研究),第52周时接受每日两次JNJ-2113治疗的患者有76.2%达到了PASI 75,40.5%的患者达到了PASI 100(FRONTIER1研究:78.6%的PASI 75、59.5%的PASI 90、40.5%的PASI100)。

仅仅比其他在市的口服药物强可不够,JNJ-2113最强劲的对手是其他在市畅销的生物制剂,在相似疗效的背景下,口服药物的依从性优势才能放到最大,要对比的对手显然是Skyrizi(利生奇珠单抗)或者Taltz(依奇珠单抗),更不要说UCB的Bimzelx。

以Skyrizi为例,其16周的PASI 75、PASI 90、PASI100和IGA 0/1患者比例分别为81%、73%、49%和79%,而52周PASI 90、PASI100患者比例分别为81%、60%(经安慰剂矫正)。

这么一非头对头对照下来看,JNJ-2113作为口服药物的疗效的确不及最强生物制剂之一的Skyrizi,但考虑到临床中有一定比例生物制剂经治患者,所以它的定位有可能是主要抢占在意便捷性的银屑病患者。

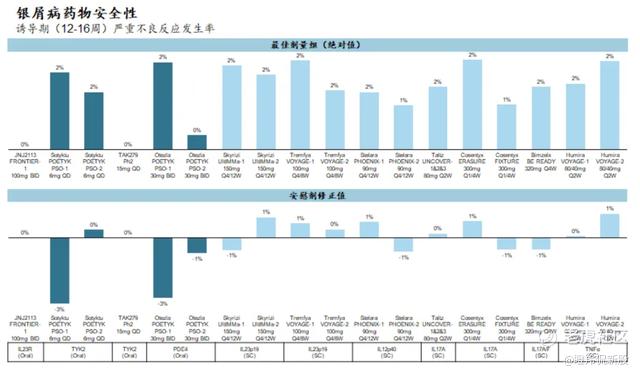

安全性方面,FRONTIER 2研究中没有发生患者死亡事件,也未发生被认为与治疗相关的严重不良反应事件,不良反应发生率为59%,主要不良事件为鼻咽炎、上呼吸道感染等,JNJ-2113总体安全性与其他口服药物相似。

不过,除了考究安全性问题之外,JNJ-2113也有一定“缺憾”,患者在服药前至少2小时内不能够进食,并且服药后半个小时内不能进食饮水,如果患者每日需要服药1-2次,依从性优势或许会大打折扣(上述是口服肽存在的常见问题)。

即便如此,源于强劲的疗效数据,强生对JNJ-2113这款药物依旧非常有信心,号称该药物有50亿美元的市场潜力。

03 未来的Best in class,益方的D-2570

那么,国产自免口服药物中有没有出类拔萃的分子?最有潜力的莫过于益方生物刚刚公布国内中重度斑块状银屑病二期临床数据的TYK2抑制剂D-2570。

D-2570最新公布的治疗中重度银屑病临床二期显示,161名患者分为中、低、高三个剂量组,12周后三个剂量组PASI 75应答率为85.0%-90.0%(安慰剂组为12.5%),PASI 90应答率为70.7%-77.5%(安慰剂组为5.0%),PASI 100应答率为39.0%-50.0%(安慰剂组为2.5%),sPGA 0/1应答率(皮损完全清除或基本清除)为80.5%-87.5%(安慰剂组为20.0%)。

非头对头横向对比看,即便是通过安慰剂校正后,D-2570第12周PASI 75、PASI 90、PASI 100和sPGA 0/1应答率分别在72.5%-77.5%、65%-72.5%、36.5%-47.5%和60.5%-67.5%,不难看出D-2570在第12周的数据优于JNJ-2113的第16周数据。

安全性方面,D-2570观察到的治疗期间不良事件(TEAE)绝大多数为一级或二级,三级以上非常少,没有四级事件和严重不良反应(SAE),跟大多数自免口服药物一致。

另外,D-2570作为新一代TYK2抑制剂,其继承了TYK2抑制剂的安全性,同时依据Sotyktu的服用方法,不存在口服肽药物的需要饭前饭后禁食的禁忌事项,从而可以充分发挥口服药物的依从性优势。

这么一款国产“大药胚子”,如何评判其价值,我不妨通过其他同赛道药物来发散或者侧面验证一下。

案例一:2021年海思科将其下TYK2抑制剂ESK-001全球权益转让给Foresite Capital设立项目公司,届时该药物为国产进度最快的TYK2抑制剂之一(国内尚未进入临床、在澳洲进行了部分一期临床),获得6000万美元首付款、潜在1.2亿美元里程碑。

如今,海思科除了收到6000万美元首付款之外,还收到了两个里程碑付款,里程碑收益合计为6000万美元(3700万美元、2300万美元),也就是说总共收到1.2亿美元。

Foresite Capital运作该项目公司后登陆纳斯达克市场,现名为Alumis,核心管线仍为上述TYK2抑制剂,市值为4.76亿美元(并非不受市场热捧,而是ESK-001后展现数据差强人意,详情可见上图)。

案例二:强生早在2017年与Protagonist就JNJ-2113开展合作,强生支付的交易对价为:5000万美元+10亿美元里程碑+6-10%收入分成,据Protagonist介绍目前连同预付款收到3.375亿美元。

目前,Protagonist的市值为24.25亿美元,该公司除了JNJ-2113这款核心产品外,还有一款治疗真性红细胞增多症(PV)的Rusfertide(已于武田达成合作,目前最快处于临床三期),考虑到JNJ-2113这款产品的确定性以及Rusfertide尚未完成临床三期,那么预估市场给JNJ-2113这款产品在Protagonist中估值占比至少在60%以上(对应14.55亿美元)。

基于上述几个案例,再回顾武田收购Nimbus的TYK2抑制剂的BD,我们可以对益方生物的D-2570未来的BD有更多的想象,保守估计D-2570至少值得一个超20亿美元的授权。

结语:从刚刚发生的翰森制药将口服小分子GLP-1受体激动剂HS-10535以“1.12亿美元+19亿美元+分成”对价授权给默沙东看,即便在减重又或者银屑病这样相对卷的领域,如果小分子药物能够做出足够优秀的数据,那么其相对低的生产成本、口服依从性等优势依然是MNC们抛出大额买单的动力。

下一个国产小分子大单,正在路上。 $益方生物(688382)$ $诺诚健华(09969)$ $信达生物(01801)$

精彩评论