今天市场缩量回调,大消费板块继续表现强势,红利板块也逆势收涨。

现阶段看,大消费大概率已成为本轮跨年行情的主线之一,红利可能是另一条潜在主线。

战报会说谎,战线不会说谎。

月初至16日,商贸零售(11.81%)、社会服务(10.93%)、传媒、纺织服饰等涨幅位居前四,均属于大消费板块。宽基指数层面,红利指数上涨3.99%,分别跑赢万得全A、沪深300指数2.69和4.11个百分点。

岁末年初的跨年行情中,第二年的基本面预期是核心配置依据,谁的基本面预期强,谁就受资金追捧。近期大消费板块持续活跃,主要就源于明年板块业绩回暖的高确定性。

今年来看,外需强于内需;明年去看,外需不确定性增大,需要内需挑大梁。内需中,消费首当其冲,中央经济工作会议明确将“大力提振消费、提高投资效益”放在2025年九大任务之首。

“大力提振消费”,2025年消费不容有失,而今年的消费低迷,恰恰成为明年业绩增速贡献低基数,强化了消费板块复苏的上行空间;“提高投资效益”,重点是反内卷,同样利好上市公司盈利。

至于红利板块,更多地属于资金驱动型行情。当前,国内10年期国债收益率跌破1.8%,30年国债到期收益率逼近2%,叠加明年继续降准降息已成定局,在流动性宽裕的大环境下,高息资产匮乏,资产荒愈演愈烈,A股优质高股息板块将持续成为香饽饽。

岁末年初,恰是长线资金调整资产配置的窗口,受资金流入驱动,红利板块行情有望在近期集中释放。

综上,大消费与红利有较大概率成为本轮跨年行情的两条并行主线,前者吸引活跃资金,后者吸引长线资金,共同驱动指数震荡上行。

在一轮震荡上行的行情中,震荡回调期,恰是买入布局期。所以,面对近期的市场回调,你抓住机会了吗?

就今日行情看,截至收盘,万得全A涨幅-0.79%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为-0.38%、-0.54%、-1.26%、-1.22%和-0.74%。

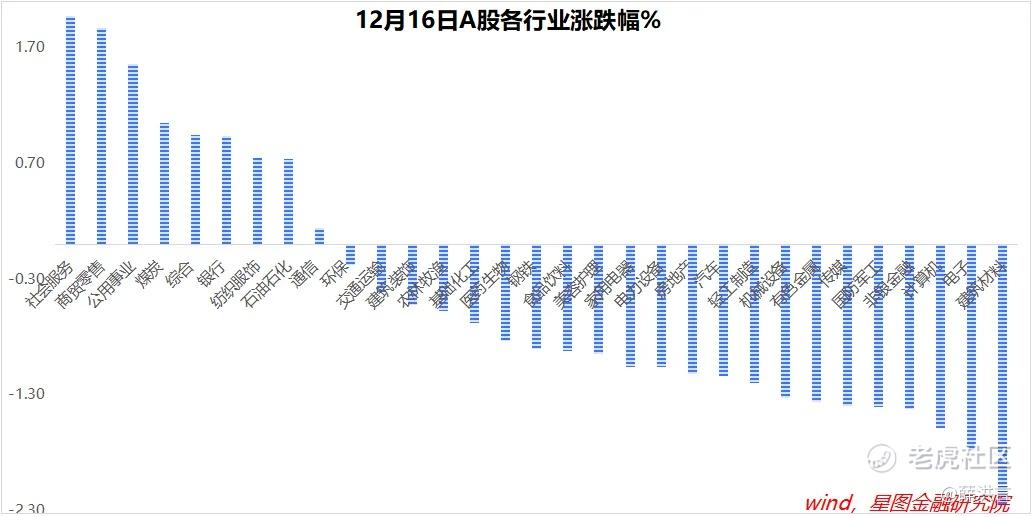

行业层面,社会服务(1.98%)、商贸零售(1.87%)、公用事业、煤炭等涨幅靠前,均超过1个百分点;建筑材料(-2.24%)、电子(-1.78%)、计算机、非银金融、国防军工、传媒等跌幅靠前。

今日两市成交金额16998亿元,较上一交易日缩量3694亿元。

精彩评论