当前市场屡创新高的背景下,投资者对于美股估值情况的关注度愈发提升。

美股估值的多维度对比分析

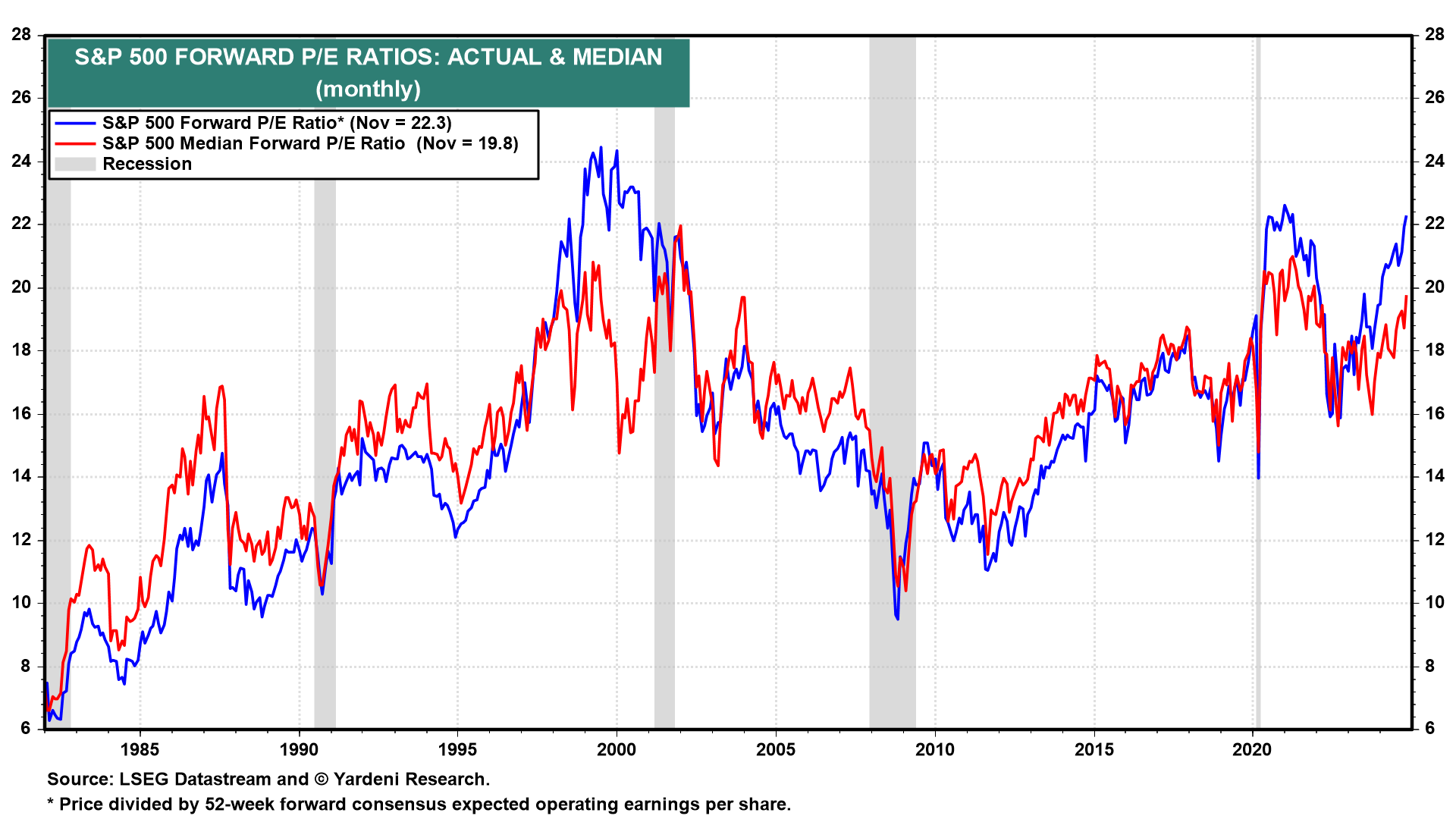

动态估值

$标普500(.SPX)$ 当前动态市盈率为22.7倍,距离前高23.4倍(2020/9/2)并不远,高于1990年以来16.6倍的均值1.8倍标准差,处于94%的历史分位。静态市盈率甚至达到了27.3倍。

道琼斯、纳斯达克、Mag6( $Meta Platforms, Inc.(META)$ 、 $苹果(AAPL)$ 、 $亚马逊(AMZN)$ 、 $微软(MSFT)$ 、 $英伟达(NVDA)$ 、 $谷歌(GOOG)$ $谷歌A(GOOGL)$ )动态估值分别为21.2倍、29.5倍、31.4倍,均已经高于其可得的历史均值水平(16 倍、14.8 倍、24.5 倍),分别处于 95%、89% 和 84% 分位。

表明即便考虑未来盈利预期,美股估值从动态角度而言也并不便宜。

横向对比

全球市场估值偏离度:MSCI 美国指数当前估值相比自身历史均值的偏离程度偏高,高于均值1倍标准差,而欧洲、港股等市场估值低于历史均值。

与其他市场:标普500对比日经225、欧洲 Stoxx 600 和 MSCI 新兴市场,当前溢价均高于2000年以来平均溢价;

与债券对比:通过股息率和债券收益率对比,标普 500 指数 12 个月动态股息率仅为美国 10 年期国债收益率三分之一不到,是历史低点,表明美股相对债券估值偏高

与黄金 $SPDR黄金ETF(GLD)$ :虽然黄金也创下新高,并在历史的高分位值上,但是标普500指数/黄金的比价也高于平均水平;

与油价对比 $美国原油ETF(USO)$ :标普500指数/原油价格的点位高于平均水平,但油价关系相对动态变化。

板块差异

成长风格与价值风格的动态估值呈现出明显差异。

纳斯达克指数和大科技的Mag7指数,其动态估值分别达到29.5倍和31.4倍,高于道琼斯指数和标普500指数,的21.2倍和22.6倍。

各板块中,除能源外,其他板块当前 12 个月动态估值均已超出2001年以来的均值。其中,必需消费、金融和 IT 板块当前估值处于 95% 以上分位;能源和地产板块处于 60% 以下分位,相对来说估值在历史维度中处于较低水平。

此外,大市值公司的头部集中现象明显。当然市值集中的背后有着一定的收入与盈利能力支撑。

美股2025年预期展望

(一)政策面影响

2025 年美国新政府的相关政策调整预期会对美股市场产生多方面影响。

首先,若增加对外关税,这将提升进口商品价格,进而推升通胀水平。通胀的变化会影响企业的成本以及消费者的购买力,对于那些依赖进口原材料或者面向国内消费市场的企业来说,盈利空间可能被压缩,同时也可能促使美联储在货币政策上做出相应调整来应对通胀,间接影响美股市场的资金面和整体估值情况。

其次,收紧移民政策会使得劳动力供应紧缺,一方面增加企业人力成本,影响企业利润;另一方面,部分行业可能因劳动力不足面临发展瓶颈,比如建筑、餐饮等劳动密集型行业。

此外,加码国内减税政策有望提升国内企业盈利水平,预期影响标普500企业的利润率2-3%,尤其是对于那些盈利对税收政策较为敏感的行业,如制造业等,有望迎来估值修复和股价提升。企业可支配资金增加后,有助于提升股票的内在价值,增强对投资者的吸引力。

(二)基本面因素

不同机构对于 2025 年美股市场表现有着各自的预期。

从彭博一致预期来看,科技成长属性较强的纳斯达克指数2025年预期盈利增速25.8%,在全球主要市场中处于领先地位,这表明美股市场中的科技板块依旧具备较强的增长潜力。

尽管市场对 2024 年四季度盈利增速预期有所下调,反映出短期对美股业绩增长信心稍显不足,但对2025全年盈利预期仅有略微变化,意味着整体上对明年美股并不悲观,美股盈利仍具韧性。

结构上,科技板块值得重点关注。

Q3财报显示TMT板块业绩整体具韧性,云业务表现强劲,广告、电商、订阅等业务也处于稳健增长状态;

加密货币、AI 等板块属于特朗普产业政策利好板块,有望继续为科技股盈利增长提供支撑。例如谷歌、微软、亚马逊等科技巨头在 AI 带动下,云计算收入和盈利增速均有所提升;

同时,顺周期板块也不容忽视。随着美联储降息进程持续,市场将逐步从仅受益于分母端(估值提升)的资产转向分子端(盈利修复)将迎来改善的资产,特朗普政策更倾向于支持传统行业,随着相关政策在 2025 年逐步推进落实,中期顺周期板块盈利或将有所好转,像工业、能源等顺周期板块有望迎来估值和盈利的双重修复,在美股市场中发挥更重要作用。

高盛预计标普500指数到 2025年底将升至 6500 点,包括股息在内的总回报率可达10%,其认为尽管美股估值处于较高水平,但只要宏观条件支持,估值仍可能保持高位,强劲的 GDP 增长、大型科技股的持续强势以及较低的企业税率等因素预计将推动美股在 2025 年有较好表现。

精彩评论

估值并不是决定股价的唯一因素,市场情绪、政策预期和宏观经济条件同样重要。