大家好,这里是美股研报站,今天为您带来关于辉瑞公司 (NYSE: PFE) 的最新深度分析。我们将从财务表现、产品线潜力、估值水平及未来展望多方面解析辉瑞的投资价值。如果您喜欢这类内容,请记得关注我们,以获取更多专业的美股研报分析!

一、股价疲软背后的黄金机会

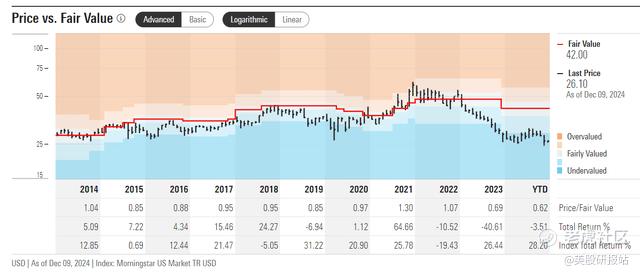

尽管辉瑞近期股价持续低迷,从年初至今下跌超9%,当前价格为26.1美元,但我们认为这是价值投资者的黄金买入机会。基于其基本面改善、产品管线强劲以及战略执行力出色,我们对辉瑞的评级提升至“强力买入”,并预测未来2-3年内其股价有望上涨30%-60%。

二、第三季度财务表现亮眼

辉瑞2024财年第三季度财务数据展现出强劲的运营能力:

l 收入:总收入177亿美元,同比增长32%,高于华尔街预期的149亿美元。

l 每股收益 (EPS):调整后EPS为1.06美元,超市场预期的0.61美元。

l 非COVID产品增长:包括肿瘤药物、疫苗在内的非COVID业务同比增长14%。

此外,公司上调了全年业绩指引:

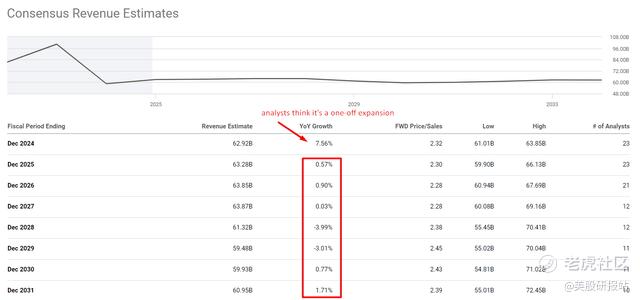

l 营收:预计在610亿至640亿美元之间(此前为595亿至625亿美元)。

l EPS:调整后每股收益为2.75至2.95美元(此前为2.45至2.68美元)。

这些数据不仅表明辉瑞在成本控制和产品优化方面卓有成效,也反映出管理层对未来发展的信心。

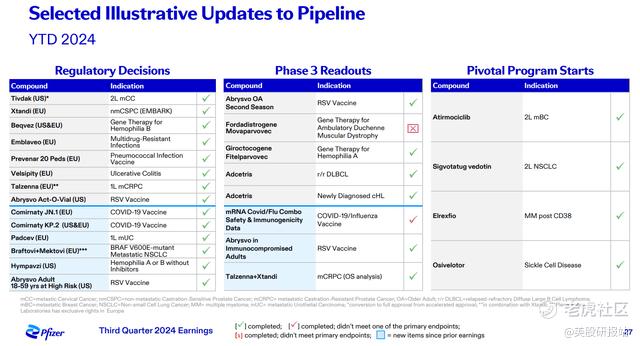

三、产品管线的长期潜力

辉瑞的多元化产品组合及持续研发投资是其长期成功的基石。

肿瘤药物市场增长迅速

l 肿瘤学业务第三季度收入同比增长31%,占公司收入近20%。

l 核心产品如XTANDI(同比增长28%)和TALZENNA(同比增长77%)表现强劲,进一步巩固了辉瑞在抗癌领域的领导地位。

l 未来还将推出多款重磅药物,2025年后预计迎来重要的研发催化剂。

疫苗领域市场领先

l Prevnar 20在成人和儿童肺炎疫苗市场的占有率分别达到97%和83%。

l RSV疫苗ABRYSVO市场份额大幅增长,FDA已批准其用于高危人群。

研发投入持续增加 辉瑞自2018年以来研发支出超750亿美元,仅2023年投入就达到106亿美元,未来几年还计划推出8种重磅抗癌药物。此外,其肥胖药物研发线也备受市场关注。

四、估值分析:内在价值被严重低估

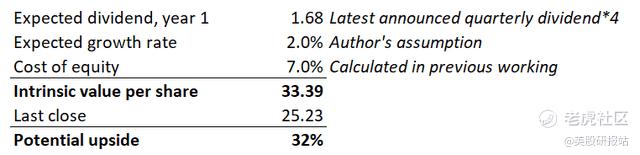

根据股息折现模型 (DDM) 计算,辉瑞的内在价值为33.39美元,较当前股价高出32%。其估值优势主要体现在以下几个方面:

低估的市盈率和EV/EBITDA倍数

当前远期市盈率不到9倍,比行业中位数低约37%。

未来两年,随着新药上市和去杠杆化推进,其估值倍数有望逐步恢复。

高股息收益率

辉瑞的远期股息收益率达6.7%,高于行业平均水平,且在过去5年股息复合增长率为4.25%,具备长期可持续性。

与历史估值对比

辉瑞当前的估值较其长期历史平均低约40%,远低于疫情前水平。

五、未来展望:2025年后的关键催化剂

我们预计,从2025年起,辉瑞将迎来显著增长拐点,主要得益于以下因素:

l 新药上市:多款III期试验结果将在未来两年公布,包括针对乳腺癌、尿路癌和肺癌的药物。

l 肿瘤市场扩展:Seagen的整合有望提升辉瑞在肿瘤学领域的市场份额。

l 肥胖药物商业化:作为潜力巨大的市场,辉瑞在GLP-1激动剂上的布局有望带来长期增长。

尽管辉瑞面临COVID疫苗销量下降和部分专利到期的压力,但其多元化产品组合和研发管线将为未来的盈利增长提供稳固支撑。

六、投资者需关注的风险

l 竞争风险 辉瑞在肿瘤药物市场面临百时美施贵宝和默克等强劲对手,市场份额扩张可能面临挑战。

l COVID相关业务下滑 辉瑞仍需应对COVID-19 疫苗和疗法销量持续下降的影响。

七、结论:强力买入的黄金时机

综合来看,辉瑞具备低估值、高股息和强劲研发管线的多重优势,是当前市场中不可忽视的投资机会。我们预计,其股价在未来2-3年内有望上涨30%-60%,内在价值被显著低估。对于寻求稳定回报的投资者来说,辉瑞是一个值得关注的优质标的。

$辉瑞(PFE)$ $Moderna, Inc.(MRNA)$ $诺华(NVS)$ $葛兰素史克(GSK)$

精彩评论