看到一篇文章,作者认为美股七大科技股当前存在巨大的泡沫,未来增长空间有限,分享给大家。你认为Big 7当前的规模下是机会还是泡沫?

核心观点:

Big 7目前占标准普尔 500 指数总市值的 33%,这种前所未有的集中度,即使是 1999/2000 年的泡沫相形见绌。

Big 7目前的综合市盈率为 38 倍,但如果考虑到相对于折旧而激增的资本支出以及股票薪酬的增加,这一数字将上升至 56 倍。

快速增长已成为过去,基于逻辑和过去一个世纪的数据表明,大公司的增长速度比小公司慢得多。

正文:

美股七大股票——苹果 ( AAPL )、英伟达 ( NVDA )、微软 ( MSFT )、亚马逊 ( AMZN )、谷歌 ( GOOGL )、Meta ( META ) 和特斯拉 ( TSLA )——现在的总市值为17.8 万亿美元,相当于整个标准普尔 500 指数的三分之一。

在某种程度上证明了这一点是合理的,因为这些公司占标准普尔 500 指数总收益的 24%。但是相比于过去一个世纪以来的数据——即大公司的增长速度低于小公司,又是不符合逻辑的。下面的图表让我们清楚地看到了这个巨大的泡沫。

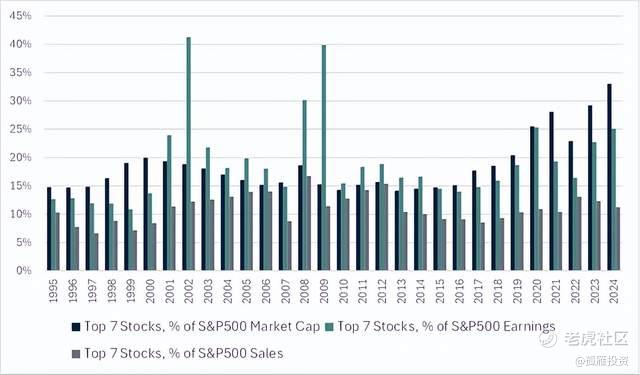

1.Big 7占标普 500 指数的权重达到了创纪录的33%

过去 30 年,前 7 只股票的平均权重为 16.5%,2013 年曾跌至 14%。即使在 2000 年科技泡沫最严重的时候,前 7 只股票——通用电气 ( GE )、英特尔 ( INTC )、思科 ( CSCO )、微软 ( MSFT )、埃克森美孚 ( XOM )、辉瑞 ( PFE )、甲骨文 ( ORCL )——的市场份额也仅为 20%。

2.Big 7的市值份额远远超过收入和利润

33% 的市场份额与相对较低的收入和利润份额形成鲜明对比。七巨头仅占标普 500 指数公司总销售额的 11%,总收益的 24%。就销售额而言,这与 30 年中位数一致,而就收益而言,这一比例较高,但并不明显。

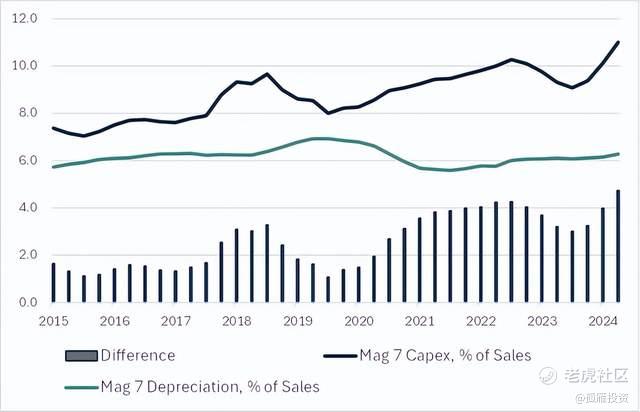

3.资本支出激增意味着报告收益被严重夸大

七巨头的总市值是其总收益的 38 倍,这本身就非常高,但收益数据使用的是非现金折旧和摊销费用,而不是实际的资本投资支出。就整个标准普尔 500 指数而言,资本支出和折旧往往紧密相关,但七巨头的资本支出热潮尚未反映在报告的折旧数据中。如果我们使用资本支出来计算利润,利润率将下降近 5 个百分点,总利润将从 4630 亿美元降至 3700 亿美元,导致市盈率升至 48 倍。

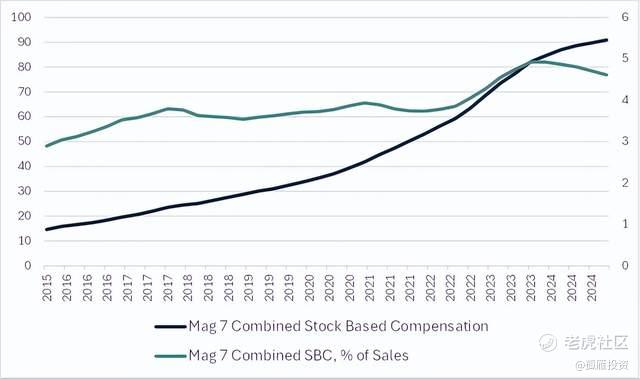

4.扩张的股票薪酬意味着实际自由现金流也被高估

这一 48 倍调整后市盈率数字与该组股票报告的股价与自由现金流比率(目前为 45 倍)相似,但该数字忽略了非现金股票薪酬成本的快速扩张,该成本已上升至总销售额的近 5%。

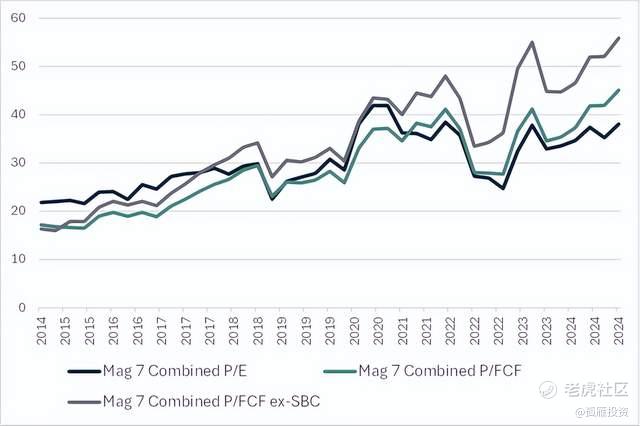

5.实际价格与自由现金流比率为 56 倍

由于这些 SBC 成本代表未来股东权益的稀释,我们应进行调整,以得出更现实的自由现金流数字,以反映投资者可用的现金。这导致价格与 SBC 以外的自由现金流比率为 56 倍。这是有记录以来的最高数字,而十年前的数字仅为 16 倍。

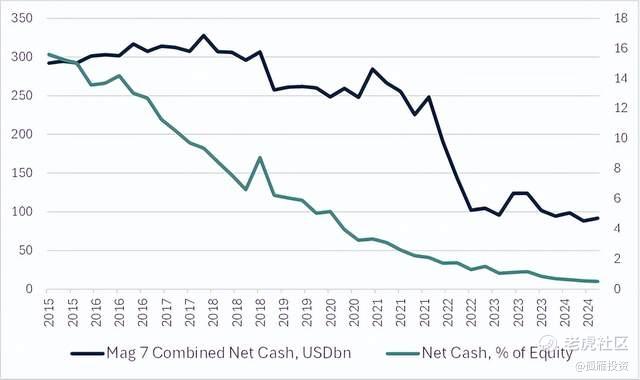

6.资本支出和SBC导致现金余额下降

资本支出激增对七大巨头的现金余额造成了影响,净现金从 2018 年的 330 亿美元到今天的 920 亿美元。2015 年,合并后的净现金相当于该集团市值的 15%,这使得各公司能够参与大规模股票回购计划,从而提高每股收益和股价。现在这一数字仅为 0.5%,这意味着股票回购的顺风期几乎已经结束。

7.销售增长速度正在下滑

近年来,股票回购的激增,尤其是苹果公司,帮助大幅提升了每股销售额的增长。随着这一趋势的结束,每股销售额的增长将仅限于实际名义销售额的增长,而这一增长已经大幅放缓。尽管英伟达实现了 150% 的增长,但苹果公司的发展停滞不前,导致该公司去年的综合销售额仅增长了 10% 多一点。

8.BIG 7市值现在是标准普尔 500 指数自由现金流总额的 12 倍

这七大巨头占据标普 500 指数成份股公司 33% 的市值,这部分原因在于它们极高的盈利份额,因为这七大巨头占据了总净收入的 24%。在 20 世纪 90 年代科技泡沫高峰期,这七大巨头的市盈率比现在略高。然而,这忽略了盈利增长是市场规模的减函数这一事实。2000 年,这七大巨头的总盈利约占标普 500 指数成份股公司总盈利的 14%,部分原因是当时的高税率,平均为税前收入的 30%,而今天为 16%,而且在政府财政状况稳定的情况下,可以合理地预期税率会下降。当时可以想象,随着这七大巨头的市场份额不断扩大,它们未来的盈利将快速增长,而事实上,这七大巨头的年总销售额增长率确实超过 20%。与当时相比,当前泡沫的规模更加凸显:七巨头目前的交易价格是标准普尔 500 指数总收益的 10 倍,而 2000 年仅为 5 倍;目前交易价格是总自由现金流的 12 倍,而 2000 年仅为 8 倍。

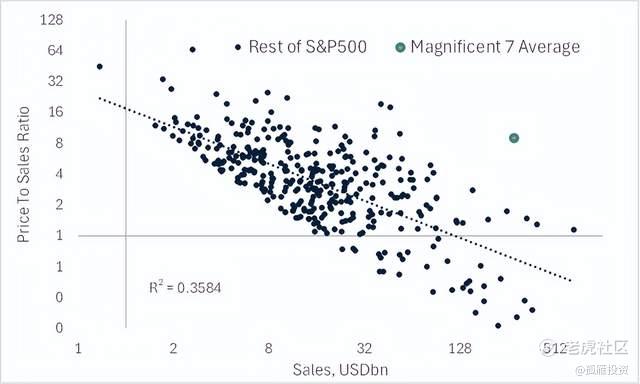

9.销售额和市销率之间不再具有负相关性

投资者一直对销售额和收益巨大的公司采用较低的估值倍数,以反映随着市场份额增加而增长放缓的趋势。绝大多数股票仍然如此,但七巨头尽管规模庞大,却以极高的倍数脱颖而出。下图显示了标普 500 指数成分股的名义销售额与市销率以及七巨头平均值之间的明显负相关性。销售额相当于七巨头平均水平的股票往往以低于 1 的市销率交易。

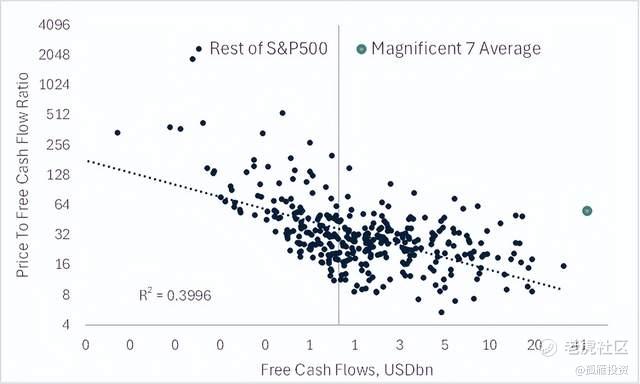

10.无视自由现金流与市盈率之间的负相关性

当然,与其他巨头股票相比,七巨头的利润率极高,这应该证明其市销率高于平均水平是合理的。然而,即使我们看看自由现金流与价格与自由现金流比率之间的关系,七巨头 500 亿美元的平均自由现金流也与低于 10 倍的价格与自由现金流比率相一致。如果这听起来很疯狂,请记住,2013 年,即使实际利率为负值,苹果和微软的交易价格也低于这一水平。

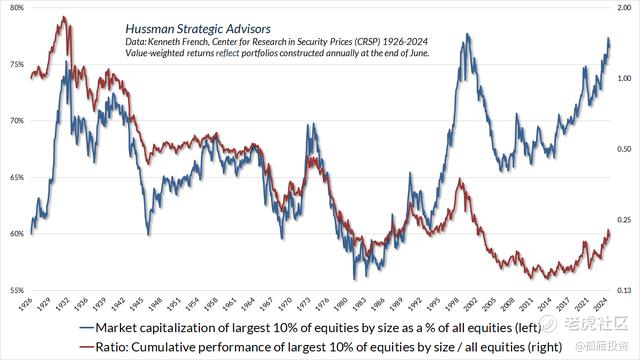

附表:过去100 年来超级大盘股表现不佳

下面的图表由 John Hussman 使用 Kenneth French 的数据绘制,显示了过去 100 年来市场上最大股票的表现有多么糟糕。由于销售额和收益增长率放缓,按价值计算排名前 10% 的股票表现一直不及大盘。在 20 世纪 20 年代、90 年代以及当前的股市狂热期间,投资者哄抬热门和快速增长的股票价格,相信这种增长将会持续下去,结果却发现强劲的增长只是市场规模迅速恶化的结果。即使超大盘股在过去几年表现出色,但与 20 世纪 90 年代科技泡沫高峰相比,它们的表现仍比大盘低约 50%。

精彩评论

市值被高估,利润和收入占比过低了