$甲骨文(ORCL)$ 于12月9日公布了其2025财年第2季度的财务业绩,由于Q2业绩miss,且指引弱于预期,公司盘后一度下跌超过9%,也是本次财报季表现相对较差的云服务公司之一。

主要财务数据

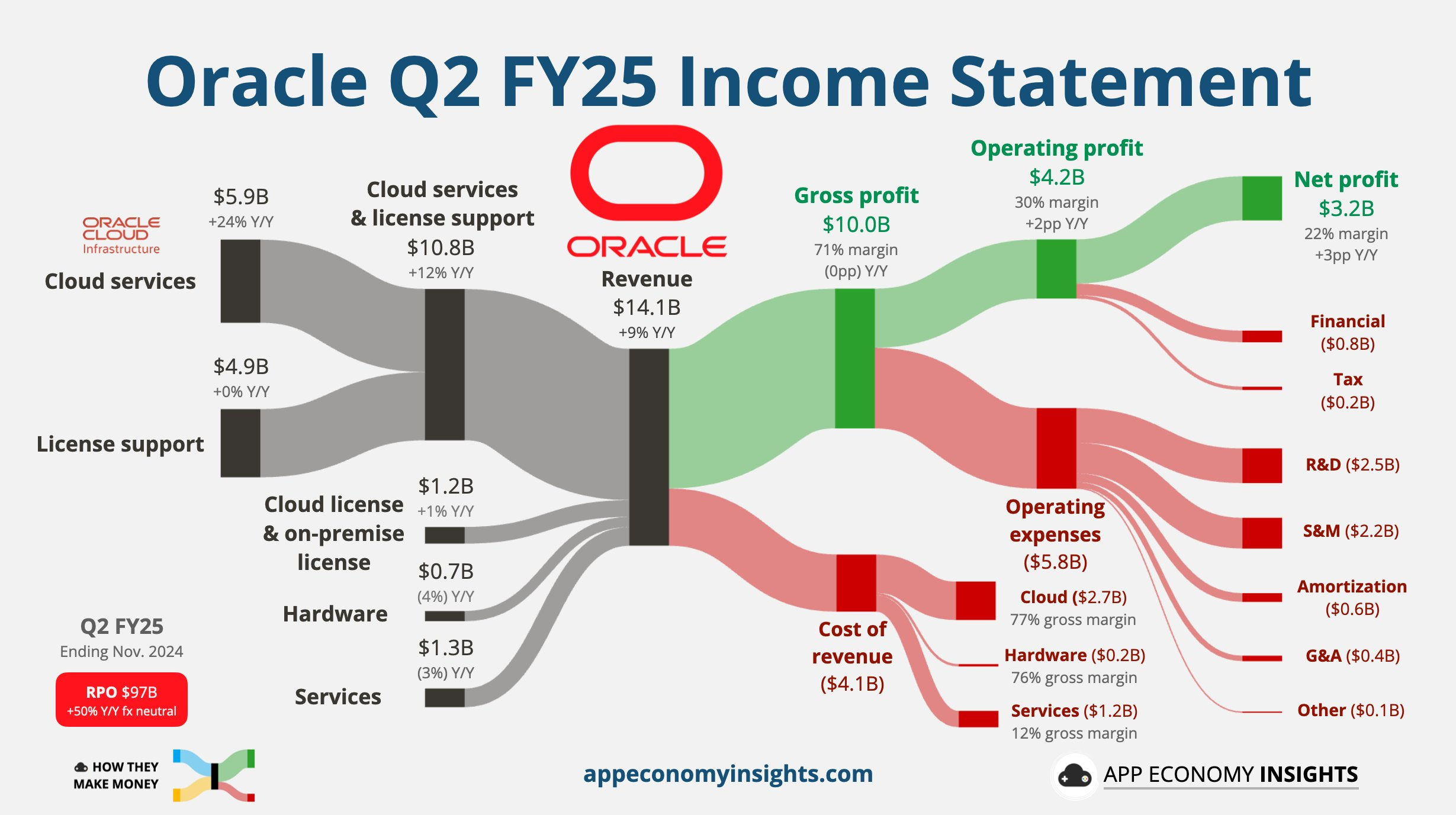

财务概览

营业收入为140.6亿美元,同比增长9%,略低于市场预期的141.2亿美元。不过相比上一季度的同比增长7%,增速有所加快。

调整后EPS为1.47美元,同比增长9.7%,同样低于市场预期的1.48美元,上一季度的EPS同比增长达17%。

各分部业务表现

云服务和许可支持:该业务营收为108.06亿美元,同比增长12.1%,高于上一季度的10.2%。

云许可和本地许可:营收为11.95亿美元,同比增长1.4%,低于上一季度的7%。

云服务:总营收59亿美元,同比增长24.3%,略低于分析师预期的60亿美元,上一季度同比增长21%。其中,云应用(SaaS)营收为35亿美元,云基础设施(IaaS)业务OCI的营收为24亿美元。

公司展望

对于2025财年第3季度,甲骨文预计营收将同比增长7%至9%,中值约为143亿美元,低于市场预期的146.5亿美元。

调整后的EPS预计在1.50至1.54美元之间,同样低于市场预期。Catz还表示,预计本财年云计算收入将超过250亿美元,这与华尔街的预期相符。

业绩分析

甲骨文本季业绩未能达到市场预期,主要原因包括:

市场竞争加剧:虽然云基础设施收入增长52%,但整体表现未能如投资者所期待的那样强劲,这可能是由于竞争对手如亚马逊、微软等在市场上的强势表现导致市场份额压力。

指引保守:公司对未来几个季度的指引较为保守,尤其是在EPS和营收方面,这使得投资者对公司短期内的增长前景感到担忧。

经济环境影响:全球经济的不确定性可能影响企业IT支出的决策,导致甲骨文面临更大的市场挑战。

成本控制与利润率:Q2的利润率增速不及Q1,成本管理和维持利润率或成为投资者关注的重要指标,在市场竞争下时。

云许可和本地许可收入增长乏力。Q2的Oracle的云许可和本地许可业务营收仅增长1.4%,远低于上一季度的7%。这一业务线的疲软表现可能是由于客户转向更灵活、成本效益更高的云服务解决方案,从而导致传统许可模式受到冲击。

投资者预期过高。财报公布之前,市场对Oracle的业绩预期普遍较高,投资者期待其能够大幅超出预期。然而,实际结果却未能达到这些高期望,这种“落差”导致了股价在财报公布后的剧烈波动。

精彩评论

大热必死啊