去年告别3%,今年刺破2%,0利率时代还有多远

▼ ▼ ▼ ▼ ▼ ▼ ▼ ▼ ▼

文 | UU&周公子

2024年就快要过完了,很适合复盘一下“低息”、“低利率”这一类主题词。今年实在是很具有说服性和代表性,因为大中型银行五年期存款利率全面向下刺破2%。

是的,全面。今年商业银行经历了两轮较大范围的存款利率下调,国有大行、股份行各期限存款利率跌破2.0%,进入1字头时代,就连五年期定期存款利率也只有1.55%至1.85%的区间。

虽然大家对告别“3”时代依依不舍,但全面刺破“2”时代依然来得很快。2025,一个超低利率时代,已悄然开启。

问题是,当中高息资产持续匮乏,当银行的息差持续收窄,当市场的流动性持续宽松,我国的存款利率会像其他几个发达经济体一样,经历一段低利率、零利率、甚至负利率时代吗?国内的银行又该如何迎接这一挑战?

Part 1

告别3%刺破2%,小银行加速跟进

自2022年9月以来,满打满算到现在两年多,大行已经主动下调存款利率六次。

“刚上个月还有3.5(%)的,迟了一个月少了很多。”

一位社交平台Up主在分享了最近一次跨城存款经历:就在10月底,他还发现了一家村镇银行的存款利率还有五年期3.5%的水平,彼时大中型银行包含五年期的存款利率已经全面跌破2%。

虽然对这家村镇银行的安全性感到犹豫,但看看大中型银行五年期定期存款利率1.55%至1.85%的水平,这位Up主最终还是花钱坐高铁去存款。

据小周统计,自2022年至今,商业银行共经历六轮大范围的存款挂牌利率调降,分别为2022年9月、2023年6月、2023年9月、2023年12月、2024年7月和10月。上述调整节奏基本跟随LPR调整步伐,银行机构的调整节奏基本为“大行先行,小行跟进”。

也就是在利率明显下行周期开始,社交村平台上开始出现各种“存款特种兵”主要目标是瞄准村镇银行、城商行等小型商业银行。

而今年以来,在新常态中发生变化的是:城农商行、村镇银行、民营银行等中小银行加快了跟进的速度,而且调降的程度也较大,长期限定存利率降低至2字头。只有少数个别银行还有3字头的产品,同时后者还存在进一步下调的高概率情况。这也是为何,近期“存款特征兵”们开始从瞄准“3%以上”到寻觅“2.8%”也孜孜不倦了。

Part 2

存贷利率均下降,息差却仍未企稳

随着近几年银行业向实体经济让利,LPR的持续下调,贷款利率一降再降,净息差不断缩窄,压缩了银行的生存空间和放贷能力。

譬如,去年以来银行房贷客户提前还款潮的出现,就是因为最新的消费贷利率已大大低于前期存量的房贷利率,出现了用利率更低的消费贷置换高利率的房贷的情况。于是,在提前还贷潮影响下,商业银行对存量房贷利率进行了批量调整,与最新的市场贷款利率趋近。

但与之相对,负债端存款利率下调步伐没有同步跟进,甚至存量存款也不会跟随最新的存款利率降息而下调。

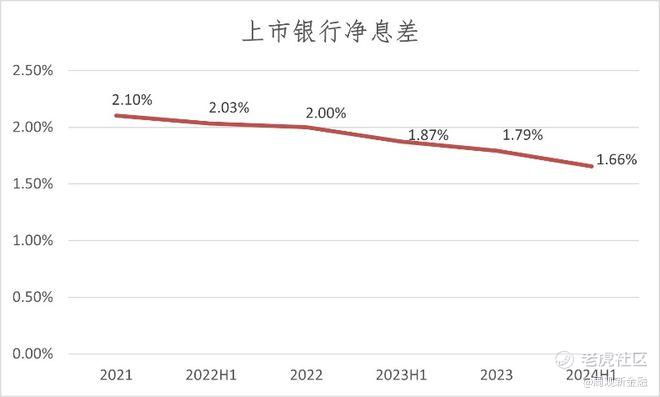

对于商业银行而言,存贷两端利率呈现“贷款下降、存款刚性”的不对称的局面,银行业净息差逐步下探至历史新低,冲破了1.8%这一红线。根据金融监管总局所披露的数据,2024年三季度商业银行净息差下降至1.53%。

净息差的下降对银行盈利增长造成较大冲击,从而削弱银行内源性资本补充,并进一步影响银行的信贷投放能力,所以,存款利率必须下调。

然而,即使银行对存款利率进行多轮下调,净息差仍处于不断收窄中。

(数据来源:Wind)

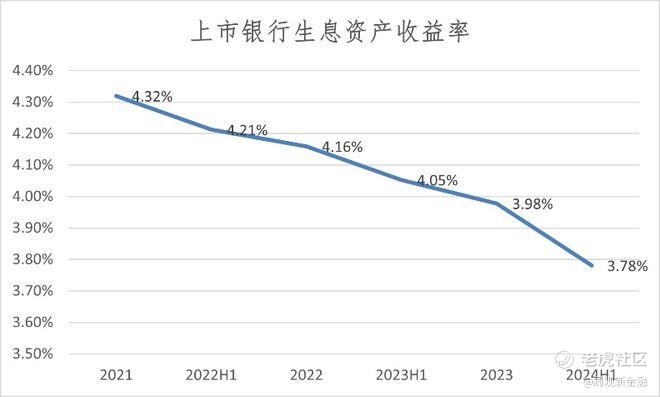

Wind统计数据显示,A股上市银行的资产收益率一直处于下行通道,从2021年至2024年中,上市银行生息资产收益率下降了54个bp;但是同期的负债端成本率表现的较为刚性,只下降了8个bp,甚至在2023年还有所上行。

对此,市场多方的分析较为一致。例如兴业研究报告分析认为,在存贷两端利率几乎同步调降之下,净息差仍未企稳的原因在于:第一,银行存款重定价周期长于贷款重定价周期,且不同于LPR调整对存量和增量贷款均有效的情况,定期存款挂牌利率调整仅对增量定期存款有效。第二,银行存款定期化、长期化趋势明显,导致存款成本呈现刚性。

也就说,目前存款利率的下调程度还不能完全抵消贷款利率下降对银行净息差的影响,市场普遍预计,存款利率仍有继续下调的空间。

为缓解息差下行压力,除了下调储蓄存款利率,央行还对手工补息进行规范,近期还对银行负债端的其他“利率高地”出台政策,进行下调。如近日市场利率自律定价机制发布两条倡议,将对公存款服务协议引入“利率调整兜底条款”;非银同业存款利率纳入自律管理,强化资金空转治理,压降同业负债成本。

Part 3

零利率时代远吗,银行准备好了吗

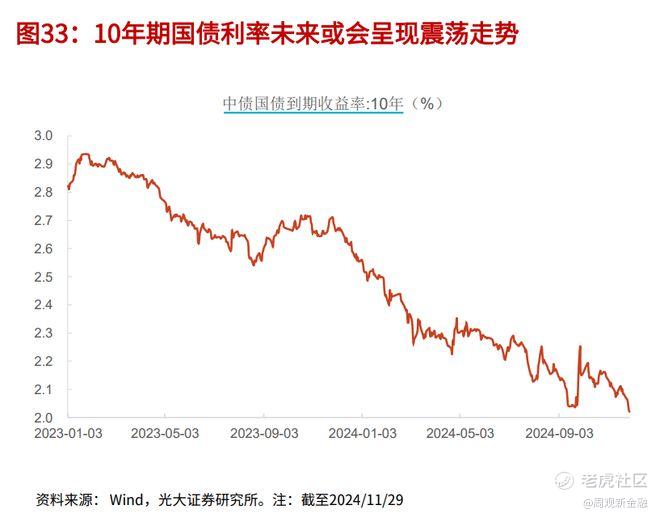

与存款利率一同下行的是,长期限国债收益率的探底。

11月中旬至今,国债长端利率演绎了较为迅速的下行。具体看,12月初,中国十年期国债收益率正式跌破2%,创下20余年来新低,其中12月5日,10年国债收益率一度向下突破1.95%。

中国10年期国债到期收益率曾于2013年11月上行至4.72%近十年高点,此后大趋势下行。2020年11月达到3.35%高点后就震荡向下探底,至今一直处于下行通道。

按照现代经济学观点,长期限国债利率是一个重要的宏观经济指标,是货币政策关注的重要变量,也是其他金融资产定价和风险定价的基准。

当市场对未来宏观经济走势预期不明朗,通缩预期较强时,长期限国债利率开启下行,也意味着其他可投资的优质资产较少,股市和房地产市场表现惨淡。

同时,低利率时代,大众的投资风险偏好下降,投资趋向保守,宁愿将资金投入有确定性的国债或银行存款,也不愿意承受其他资产的高风险波动。

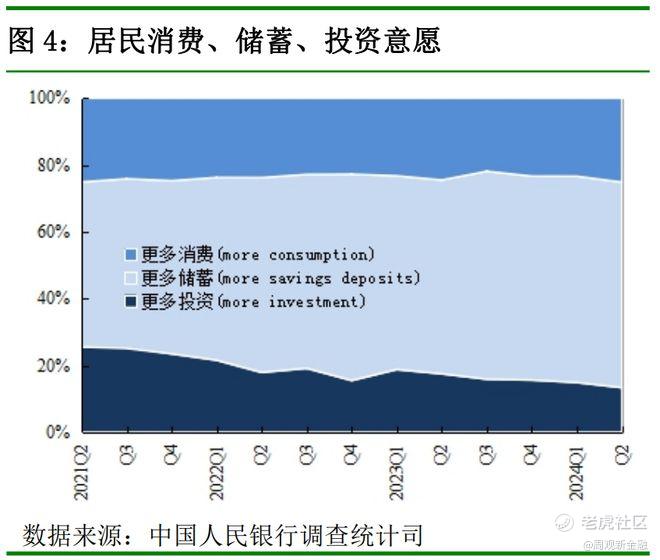

根据央行披露的今年二季度《城镇储户问卷调查报告》倾向于“更多储蓄”的居民占比61.5%,远超于倾向于“更多消费”的居民占比(25.1%)、倾向于“更多投资”的居民占比( 13.3%),且倾向于“更多储蓄”的居民占比处于扩大态势。

2022年以来的债市波动、资本市场波动,影响了与此有关的理财、基金产品的净值波动,存款成为客户避险的一大品种。即使银行再下调存款产品,“存款搬家”现象或不会过于明显,银行也有底气进一步下调存款利率。

存款利率的下调或可能成为未来常态化的政策动作。中国邮政储蓄银行资产负债管理部尚航飞在其一篇文章中分析,从长远看,存款利率调整步伐预计不会停止,具体调整方向和幅度可能取决于多方面因素。

从大方面看,经济复苏进程和市场利率走向。尚航飞认为,现阶段我国经济持续恢复向好,主要指标持续改善,经济运行总体平稳,但仍然存在一些结构性问题,银行业需持续加大对市场主体的支持力度。在存款利率市场化调整机制下,银行主要关注以10年期国债收益率为代表的债券市场利率和以1年期LPR为代表的贷款市场利率。若未来我国经济增长大幅改善,不排除货币政策可能出现边际变化,影响市场利率走势,存款利率下调空间可能会随之收缩。

Part 4

摸一下国外的石头

有人说,我们的现状,也是发达国家的过去,所以可以摸一下国外的石头,趟过这一段时代河流。

正如美国著名政治学家和社会学家李普塞特(Seymour Martin Lipset)说过一句的名言:“只懂得一个国家的人,他实际上什么国家都不懂。”(Those who only know one country know no country.)这是因为只有越过自己的国家,才能知道什么是真正的共同规律,什么是真正的特殊情况。如果没有比较分析的视野,既不利于深刻地认识中国,也不利于明智地认识世界。 ——《战争中的经济学家》作者:新西兰/艾伦·博拉尔德

海外很多发达国家经历过长期的低利率甚至负利率的周期,提供了丰富的前车之鉴。

-

美国:

2008年次贷危机后,美联储将联邦目标基金利率从5.25%持续下调至0.25%,2008年至2015年美国进入到低利率环境,10年美债利率最低下行也跌破了1.4%。此外,美国还于上世纪30年代至二战期间经历过一波低利率周期。

-

欧洲:

受2008年次贷危机和2010年欧债危机的影响,这一段时间欧元区处于降息周期,并在2012年至2022年期间经历了零利率和负利率时代。

-

日本:

上世纪90年代日本经济泡沫破裂后,日本进入长期低利率、零利率、甚至负利率时代,这一段时间也被人们成为被称为日本失去的三十年。10年期国债收益率长期低于同期其他国家同品种利率。

最近的一次负利率周期自2016年9月,日本央行推出收益率曲线控制(YCC)政策,设定短期政策利率(-0.1%)和长期利率的目标区间(-0.1%至0.1%,中枢为0)。直到今年3月份日本央行自2007年以来首次加息,才终结了长达八年的负利率时代。

而当前,中国10年期国债收益率跌下2%与日本10年期国债收益率升至2%,历史**汇点,值得思考。

横向对比世界主要经济体,美国、欧洲和日本经历低利率周期的持续时间多在10年以上。

低利率环境对商业银行的传统盈利模式带来不小的挑战,低利率时期的海外银行业有着共性特征包括净息差下降、盈利能力下降、贷款占比下降、非息收入占比上升、资产质量波动等,但同时也探索出了各自的新的盈利模式。

对于中资银行而言,中国银行业可汲取海外同业过往经验,弥补利差收窄带来盈利损失,寻求多元的收入来源。

—THE END—

原创文章,未经授权,请勿转载。

以上观点分享不构成投资建议。

精彩评论