今天A股市场缩量调整,截至收盘,多数宽基指数录得下跌。

收盘后,政治局会议通稿发布,表述相当超预期,港股和富时A50瞬间拉涨。A股,收盘太早了,明天大概率会有长阳。

回顾2024年,会议指出,“全年经济社会发展主要目标任务将顺利完成”,预示着今年5%左右的GDP增速目标能够达成,为市场关于今年经济增速的博弈画上句号,对市场信心属于重要提振。

展望2025年,会议强调,“实施更加积极有为的宏观政策,扩大国内需求,推动科技创新和产业创新融合发展,稳住楼市股市,防范化解重点领域风险和外部冲击,稳定预期、激发活力,推动经济持续回升向好”,也是相当积极。

其中,积极有为的宏观政策,主要包括“实施更加积极的财政政策和适度宽松的货币政策,加强超常规逆周期调节”等,延续政策宽松基调;而“超常规逆周期调节”的表述,则给了市场很大的想象空间。

“稳住楼市股市”,表述非常直接。稳住楼市,就稳住了经济触底的预期;稳住股市,则消除了股市大跌风险,没有大跌风险,资金就可以积极做多,非常提振市场情绪。

此外,“要大力提振消费、提高投资效益,全方位扩大国内需求”的表述,也切中当前经济复苏堵点和市场预期堵点,预计能有效对冲外部环境的不确定性,短期内,也有望对冲消除特朗普交易对市场信心的不利影响。

总之,此次会议表态相当超预期,不仅短期大涨无疑,也为A股本轮跨年行情的演绎进一步打开空间。

唯一的担忧,是开盘即大涨,比较安心的上车窗口关闭了。

回到今天的市场,调整主要源于对政策不确定性的担忧。重要会议召开在即,临近靴子落地,政策预期交易进入验证窗口。鉴于前期市场对政策刺激存在提前交易,部分资金选择在靴子落地前撤离,即所谓“买预期、卖兑现”,市场情绪有所回落。

具体看,今天红利指数、大盘权重指数收涨;科创板、创业板和小盘股指数跌幅靠前。

红利风格仍有支撑,成长性风格出现明显回调,市场风险偏好有所回落。

就今天行情结构来看,主要红利板块仍在上涨,佐证了长线资金配置权益资产这条逻辑仍在演绎。岁末年初这段时间,长线资金有望成为市场主要的增量资金来源,增量资金定风格,红利风格未来仍会有不错表现。

此外,鉴于政策表态超预期,短期内市场风险偏好有望明显抬升。强预期下,成长板块更具想象空间,会成为短期内资金博弈行情的主战场,以科创板、创业板为代表的新质生产力板块,有望取得更好的行情收益。

节奏上,急涨、大涨很难持续,若A股连续大涨,投资者不必追高。大涨之后必有调整,逢调整买入,是更为理性的策略选择。

就今日行情看,截至收盘,万得全A涨幅-0.36%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为-0.02%、-0.17%、-0.54%、-0.73%和-0.15%。

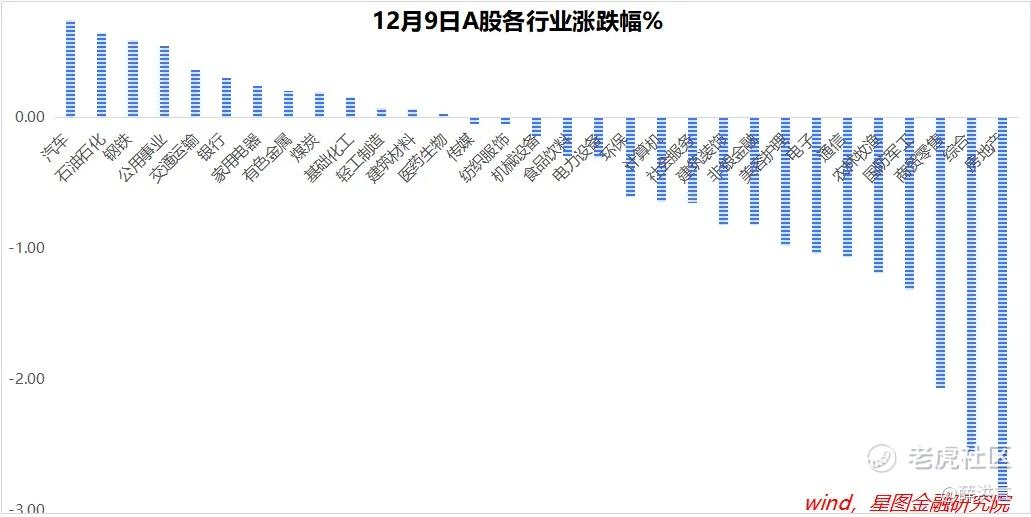

行业层面,汽车(0.75%)、石油石化(0.65%)、钢铁、公用事业、交通运输等板块领涨;房地产、综合、商贸零售、国防军工、农林牧渔等板块领跌。

传媒(3.12%)、钢铁(2.05%)、环保、医药生物、非银金融等涨幅靠前;通信(-2.93%)、综合(-2.56%)、汽车、商贸零售等涨幅靠后。

今日两市成交金额16345亿元,较上一交易日缩量1543亿元。

精彩评论