[美金][爱心] 💪[爱心]坚持学习,坚持打卡!💪[美金][爱心] 最好的贵人,就是努力的自己[爱心] 💪[爱心] [美金]

[你懂的] 积硅步🏃🏃至千里💃💃! [握手] 赚钱路上,你我同行![财迷] [握手][财迷]

CAVA Group2006年创立,总部位于美国华盛顿特区。2023年6月15日在纽约证券交易所上市,股票代码为 $CAVA Group Inc.(CAVA)$。他们主要经营的业务是餐厅业务,运营着名为CAVA的地中海风味快餐休闲餐厅连锁品牌。将健康食物与大胆、美味的口味相结合,提供如三明治、皮塔饼、沙拉等菜品,提供现代、正宗且充满活力的地中海美食体验。他们也有参与一些零售业务,生产一系列地中海风味的蘸料、涂抹料和调味料等产品,并在全美各地的杂货店进行销售。

CAVA Group是一家很年轻的公司,他的发展历程也很简单,2006年在马里兰州罗克维尔开设了第一家全方位服务的Cava Mezze餐厅。2008年,推出蘸料和涂抹料生产线,并将其推广到200多家商店。2009年,Brett Schulman加入成为CEO和联合创始人,将品牌转型为快餐休闲连锁餐厅CAVA ,并于2011年在马里兰州贝塞斯达开设了第一家CAVA餐厅。此后持续扩张门店数量。

2018年8月,CAVA Group以3亿美元现金收购了Zoes Kitchen,加速了其增长步伐,并获得了大量优质的房地产资源和更广泛的市场覆盖。之后逐步将Zoes Kitchen的门店转换为CAVA餐厅。

随着消费者对健康饮食的关注度不断提升,地中海风味美食的市场需求有望持续增长,CAVA Group凭借其品牌定位和多样化的业务布局,有机会进一步扩大市场份额,开设更多的门店,同时其零售产品也有拓展市场的潜力。 看他们最新财报,表现得不错的样子哦。

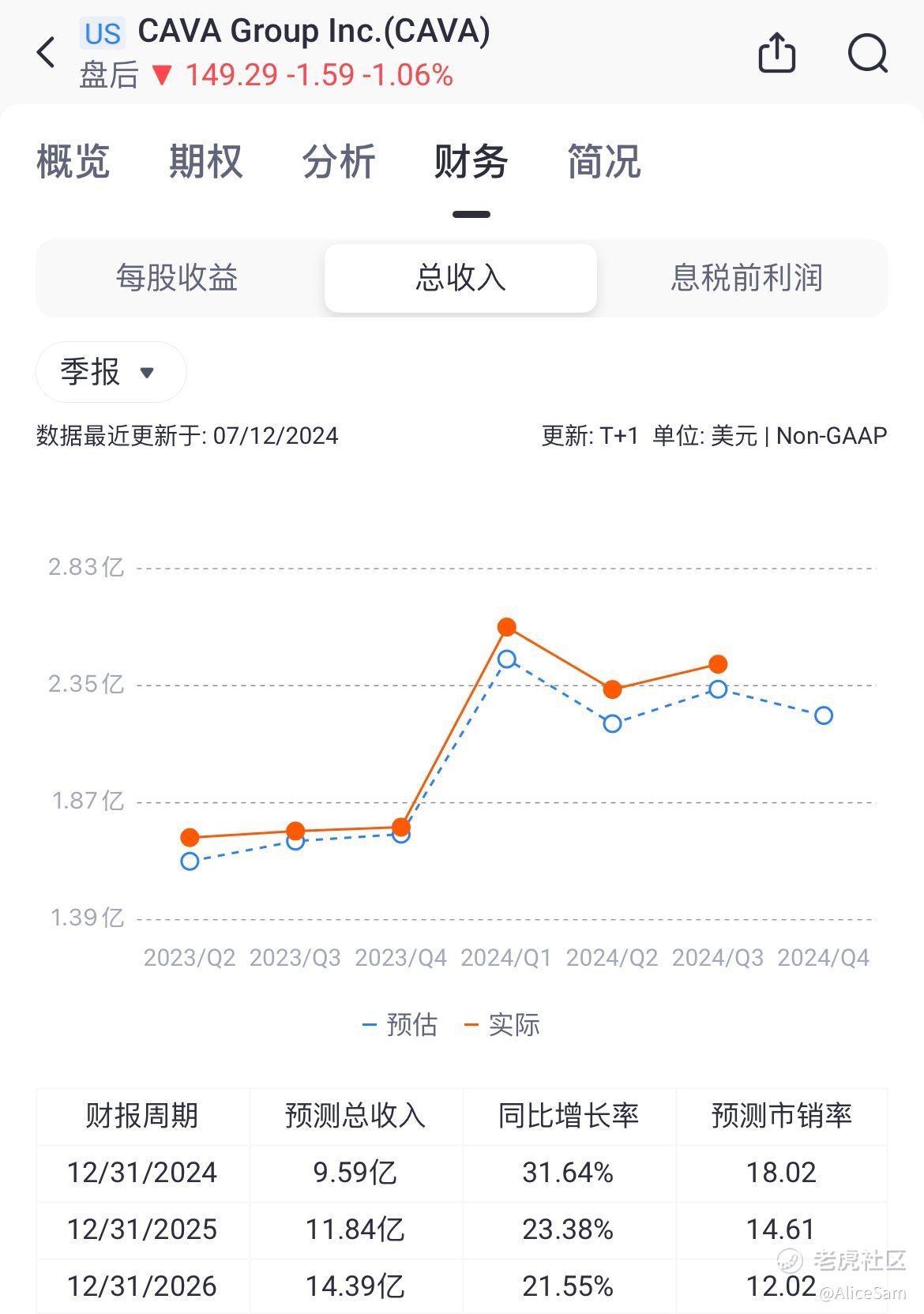

2024年第三季度,CAVA的营收达到2.42亿美元,较去年同期的1.74亿美元增长了39.0%。营收的强劲增长主要得益于同店销售额的增长以及新餐厅的开业。本季度同店销售额增长18.1%,其中客流量增长12.9%,平均客单价上升5.2%。这表明他们公司在吸引顾客和提高顾客消费方面取得了良好的效果。

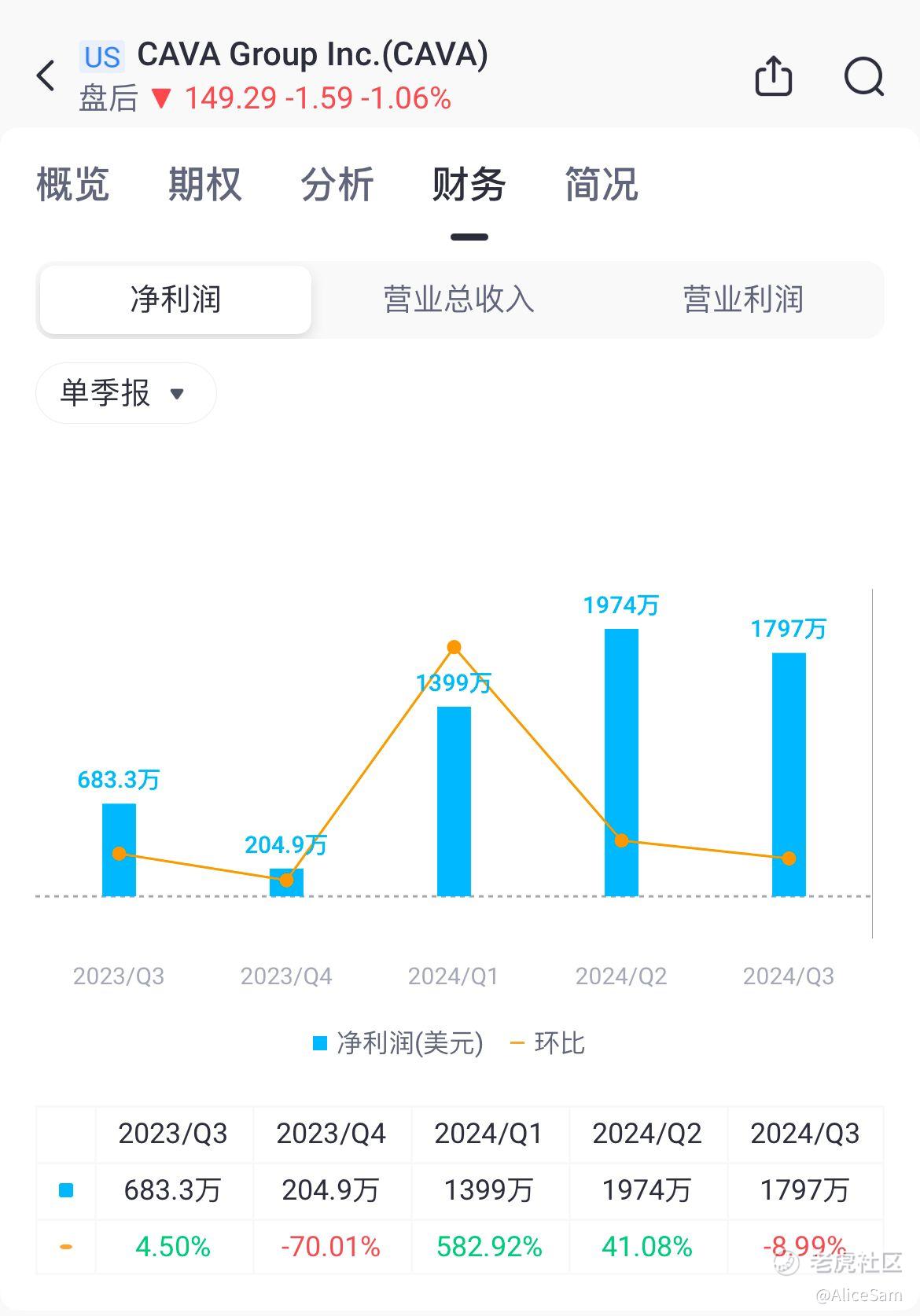

每股收益EPS为0.15,超过预期。这也是他们连续6个季度超过预期了,但是从下面这个对比图看,他们的EPS是在走一个下坡路了,下个季度的预期也设定的比较低。

但是他们的利润在大幅提升,CAVA餐厅层面的利润为6180万美元,较去年同期的4360万美元增长了41.9%。餐厅层面利润率为25.6%,较去年同期的25.1%有所提高。公司净利润为1800万美元,相比去年同期的680万美元增长了163%。调整后EBITDA为3350万美元,较去年同期的1980万美元增长了69.2%。

运营效率也提高了不少,本季度一般和行政费用为2980万美元,占收入的12.2%,较去年同期的2450万美元有所增加,但占收入的比例下降了1.7个百分点。这主要得益于销售额的增长带来的规模效应,以及对费用的有效控制。

自由现金流为2340万美元,较去年同期的 -910万美元有显著改善。这表明他们公司在运营资金管理和资本支出控制方面取得了较好的成果。

从这次的财报里看到他们的主要运营亮点有下面这些:

1. 新店扩张加速

- 2024年第三季度新开了11家CAVA餐厅,使CAVA餐厅总数达到352家,同比增长21.4%。公司持续推进其扩张战略,积极寻找合适的地点开设新餐厅,以扩大市场份额。

2. 数字化业务进展

- CAVA数字收入占比为35.8%,显示出数字化渠道在公司业务中的重要性日益增加。公司不断优化其在线订餐系统和数字营销活动,以提高顾客体验和忠诚度。

3. 忠诚度计划和劳动力模型优化

- 公司完成了重新设计的忠诚度计划的全国推广,并提前推出了新的劳动力模型。这些举措有助于提高顾客满意度和员工效率,从而提升整体运营绩效。

他们上调了同店销售增长预期, CAVA Group将2024财年同店销售增长预期从8.5% - 9.5%上调至12.0% - 13.0%,反映出公司对市场需求和自身运营能力的信心增强。 公司将2024财年净新增CAVA餐厅开业数量预期从54 - 57家上调至56 - 58家,表明公司将继续加速扩张步伐,以实现更大的市场覆盖。

当然,他们面临的风险和挑战也不少,主要的有下面这些:

餐饮行业竞争一直都是非常激烈,无论哪个国家应该都是差不多的。CAVA也必然是要面临来自其他快餐休闲餐厅和新兴餐饮品牌的竞争。竞争对手可能通过价格战、推出新菜品或改善服务等方式争夺市场份额,这可能对CAVA的销售和盈利能力产生影响。

消费者的口味和饮食偏好不断变化,如果CAVA不能及时调整菜单以满足消费者需求,可能导致顾客流失。此外,消费者对健康、可持续食品的关注度不断提高,公司需要确保其食材采购和生产过程符合相关标准,以保持消费者的信任。

他们公司的快速扩张计划带来了一系列风险,包括新餐厅选址不当、开业延迟、员工培训不足、运营成本上升等。如果新餐厅不能达到预期的业绩,可能会对公司的整体财务状况产生负面影响。

宏观经济环境的不确定性,如经济衰退、通货膨胀、利率波动等,可能影响消费者的消费能力和意愿。在经济不景气时期,消费者可能减少外出就餐次数,转而选择价格较低的餐饮选项,这将对CAVA的业务造成冲击。

食品安全问题是餐饮行业的重中之重,如果发生食品安全事故,将对公司的声誉和销售造成严重损害。此外,餐饮行业受到严格的法规监管,公司需要不断遵守和适应新的食品安全、劳动法规等要求,否则可能面临罚款、停业等风险。

CAVA依赖供应商提供新鲜食材和其他原材料,如果供应商出现问题,如供应中断、质量问题或价格波动,可能影响公司的正常运营。此外,全球供应链的复杂性也增加了公司管理供应链风险的难度。

这么一路读下来,虽然CAVA Group在2024年第三季度取得了令人瞩目的业绩,营收和利润实现了大幅增长,运营效率显著提高。然而,他们公司也面临着激烈的市场竞争、消费者偏好变化、扩张风险等诸多挑战。他们的股票已经从去年的20-30多块,飞快的飙飞到了目前的150块一股,我觉得餐饮业涨这么快,有点惊人,至少我不敢在目前这个位置进场。

我们2024年一起学习 💪,一起进步 🏃🏃!$老虎证券(TIGR)$ 快快涨! [看涨][看涨] [看涨]

长路浩浩荡荡,万事皆可期待。祝大家盆满钵满,财源滚滚![美金] [看涨]![美金] [看涨][看涨] [看涨]

精彩评论

CAVA还是很有潜力的,感谢这么深度的分析!