本周,全球资本市场迎来普涨行情,韩国市场除外,中国资产表现居中。其中,港股优于A股。恒生科技、恒生指数、沪深300、中证A50分别上涨2.55%、2.28%、1.44%和1.42%。

继上周领涨后,本周中国资产继续震荡上涨,进一步强化了上涨趋势。下周,可以更乐观一些。

对于本轮行情,我个人理解为是一轮岁末年初的跨年行情,时长可以看2个月,至少看到春节前。

所谓跨年行情,时间维度是每年的12月至次年1月,对应着岁末年初这段时间;既然称之为一轮行情,主要指上涨行情,而非下跌行情。综合起来,就是发生在每年的12月至次年1月的一轮上涨行情,就是所谓的跨年行情。

回溯历史,并非每年都有跨年行情。但今年大概率会有,有估值、资金、市场情绪等多方面的因素。

估值层面,当前A股处于合理位置,站在长期维度,仍是买点区间;

资金层面,在降息环境下,国内金融市场资产荒愈发凸显,险资增配红利资产,仍是确定性较高的事件,岁末年初恰逢配置时点,市场不缺增量资金;

市场情绪方面,近两个月,A股日均成交额维持在2万亿的高位,活跃度很强,人心思涨,给点阳光就灿烂。

综上,只要12月中央经济工作会议如期表态稳增长(这几乎是板上钉钉的事),那么市场就几乎找不到下跌的理由。市场的最小阻力线,就只有上涨。

因此,对于本轮跨年行情,要有信心。

这个信心确立了,周内的短期涨跌就不重要了。就下周来看,如果继续上涨,则持股不动,耐心等待行情继续演绎;如果因什么因素下跌调整,仍是较好的买入机会,也不是坏事。

看长做短,则长短兼顾。

一周来看,上证指数上涨2.33%,收于3404.08点。主要宽基指数均录得上涨,万得全A涨幅2.3%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为1.42%、1.44%、2.17%、2.59%和4.03%。小盘指数涨幅靠前。

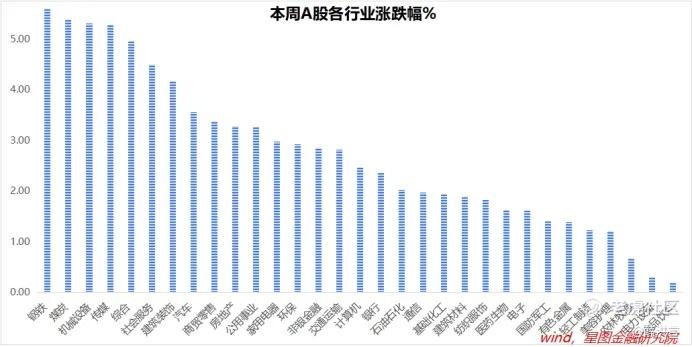

行业层面,钢铁(5.61%)、煤炭(5.39%)、机械设备、传媒等涨幅靠前,均超过5个百分点;食品饮料(0.19%)、电力设备、农林牧渔等涨幅较小。

成交金额看,本周日均成交额16922.75亿元,较上周缩量2000.6亿元。

精彩评论