[美金][爱心] 💪[爱心]坚持学习,坚持打卡!💪[美金][爱心] 最好的贵人,就是努力的自己[爱心] 💪[爱心] [美金]

[你懂的] 积硅步🏃🏃至千里💃💃! [握手] 赚钱路上,你我同行![财迷] [握手][财迷]

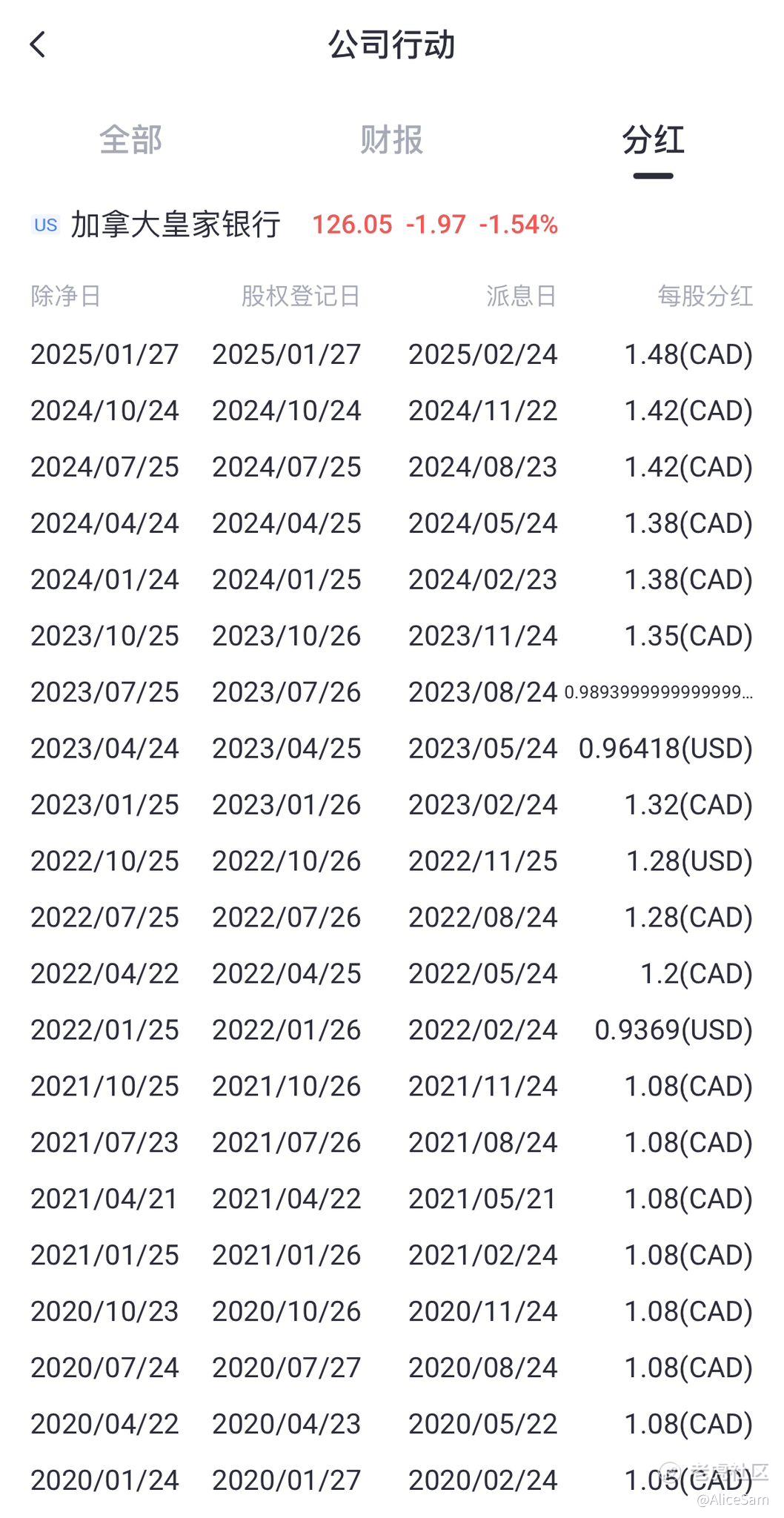

我并没有怎么关注这家银行股 $加拿大皇家银行(RY)$ ,今天早上跟朋友喝咖啡聊天的时候,她说她的去年买的RY,已经收过好几次分红了,这次也能收到一笔年货钱,我才去瞧一瞧这只股票。按她去年70多一股的持仓价格来看,分红率大概是8%左右,还行。她说她手里还有几千股$Guggenheim Strategic Opportuniti(GOF)$ ,分红也是不错,她把资金分散在几个不同的板块,虽然相比之下分红有高有低,但是胜在鸡蛋分散在不同的篮子,我深表同意。

看到他们前不久刚刚发了财报,那就来看一看 加拿大皇家银行的一些关键财务指标,他们这个季度的营收表现还是不错的,2025财年第4季度营收达150.7亿,大幅度的超过预期,从下面这个对比图很清楚的看得出,他们的收入增长趋势非常明显。2024年总营收为573.44亿加元,较去年增长11.4%。各业务板块净利息收入均有不同程度增长,如个人银行和商业银行,主要得益于业务量增长和息差提高。

每股收益EPS为3.07,虽然也是超过了预期,但是从下面这个对比图看,跟上个季度相比,下滑有些严重哦。平均资产回报率2024年ROE为14.4%,较去年的14.3%有所上升。

2024年净利润为162亿加元,同比增长11%。2024年第四季度平均流动性覆盖率LCR为128%,较上季度的126%有所上升,与去年同期持平,显示流动性状况良好。各业务板块贡献不同。财富管理和保险板块收益增长显著,分别为27%和33%,对净利润增长贡献较大;个人银行和商业银行也有稳定增长,分别为9%。通过分析PCL和资产质量等指标评估利润质量。2024年总PCL为32亿加元,PCL贷款比率同比上升6个基点,需关注信用风险对利润的潜在影响。

从他们的各个业务板块表现来看,大概是下面这样:

1.个人银行(Personal Banking):2024年收益增长9%,净利润为59.21亿加元。业绩增长主要得益于净利息收入增加,反映出较高的息差和平均业务量增长(存款增长9%,贷款增长4%)。非利息收入增长,包括共同基金余额增加推动分销费用上升,服务收费因客户活动增加而提高,以及上年HST对支付卡清算服务的影响。但较高的信贷损失准备(PCL)和非利息支出部分抵消了增长。

2.商业银行(Commercial Banking):2024年收益增长9%,净利润达28.18亿加元。业绩增长源于总营收增长,多数产品实现强劲的业务量增长(存款增长9%,贷款和承兑增长13%)。但较高的PCL和非利息支出在一定程度上抵消了增长,排除收购汇丰加拿大(HSBC Canada)的影响后,净收入仅增长1%。

3.财富管理(Wealth Management):2024年收益增长27%,净利润为34.22亿加元。主要驱动因素为基于费用的客户资产增加,得益于市场升值和净销售额增长,推动可变薪酬上升,交易收入增加,PCL降低。调整后净收入增长19%,上年受相关公司减值损失影响。

4.保险(Insurance):2024年收益增长33%,净利润为7.29亿加元。主要归因于保险投资业绩提高,资本资金成本降低和投资相关经验有利,保险服务业绩增长也有贡献。因采用IFRS 17重新定位投资组合,前期业绩不具完全可比性。

5. 资本市场(Capital Markets):2024年收益增长10%,净利润为45.73亿加元。得益于企业与投资银行业务收入增长和PCL降低,行业收费池恢复、咨询能力提升和市场份额增长也起到支持作用。但税收增加和薪酬上升部分抵消了增长,税收增加源于上年有利税收调整,薪酬上升因业绩提高。

这么一路看下来,财报表现还是非常不错的,他们这个涨幅,完全对得起这份成绩。不过我不打算买这只股票,主要原因是分红税30%,很伤钱。

我们2024年一起学习 💪,一起进步 🏃🏃!$老虎证券(TIGR)$ 快快涨! [看涨][看涨] [看涨]

长路浩浩荡荡,万事皆可期待。祝大家盆满钵满,财源滚滚![美金] [看涨]![美金] [看涨][看涨] [看涨]

精彩评论

这篇文章不错,感谢分析

学习了