随着924新政带来的政策预期退潮,中概股及恒生指数已经连续下挫,逼近牛市的起点!

在一片悲观之下,金山云走出逆天的步伐,924至今的涨幅高达303%,吸引力全市场的目光: $金山云(03896)$ $金山云(KC)$

逆势暴涨的背后暗藏怎样的投资逻辑?现在入场是否还有机会?

金山云是一家云服务提供商,跟阿里云、百度云、亚马逊的AWS没有本质区别,其主要服务如下图所示:

相比其他云服务提供商,金山云有靠山,主要是小米和金山生态系统,如金山办公。

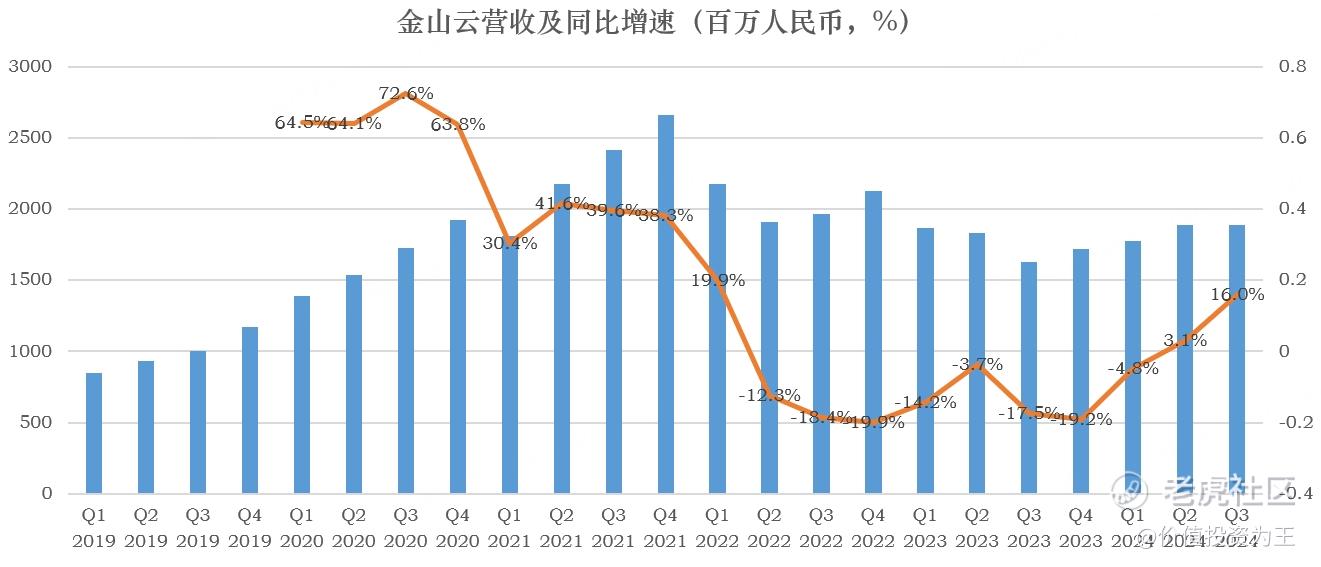

今年三季度,金山云营收达到18.9亿,同比增长16%,增速较此前数季明显提升:

对此,公司的解读是:“该同比增加主要是由于来自小米和金山生态系统及人工智能相关客户的收入增长、行业云的需求增加所致,而部分增幅被我们主动缩减低利润率的内容分发网络(CDN)服务的规模所抵销。”

具体而言,由于金山云全心全意投入小米及金山生态系统,并从电动汽车、LLM到WPS AI等领域发掘庞大的实质商机,公司来自生态系统的收入同比大幅增长36%。

这一增速明显超过了公司整体,可见有靠山的作用。

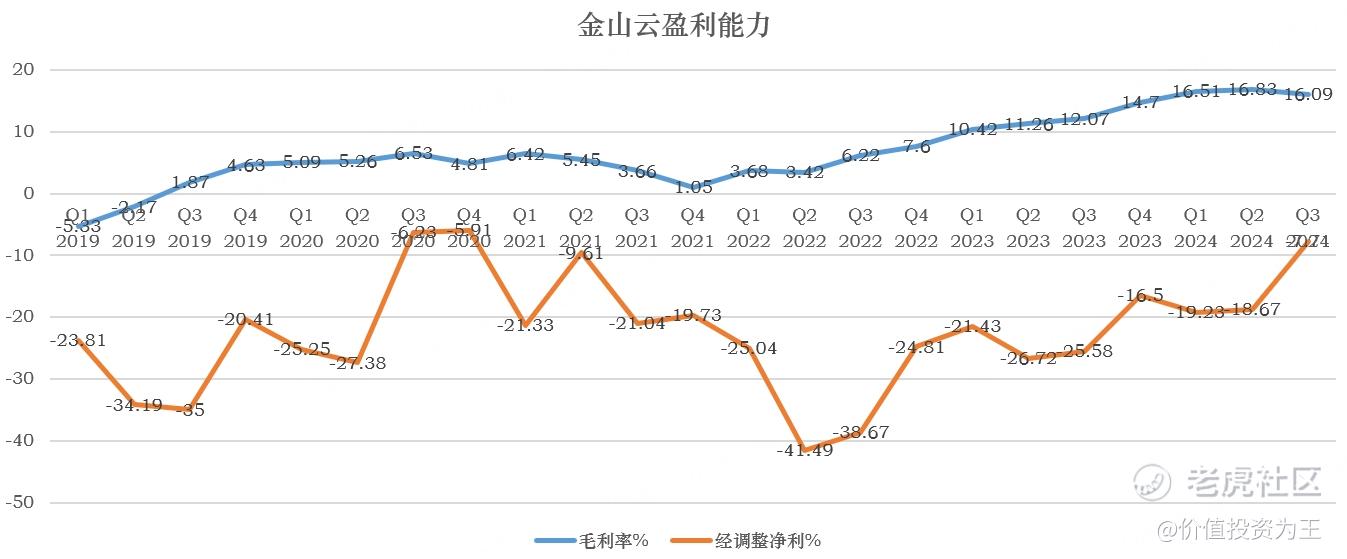

除了收入回升之外,金山云的盈利能力也在明显改善,今年三季度的毛利率达到16%,较去年同期提升4个百分点:

毛利率显著提升,主要是金山云对收入组合作出战略调整、人工智能相关收入增长、优化行业云项目选择及有效的成本控制措施,同时部分被带宽成本上涨及特定客户价格波动的压力所抵销。

简而言之,就是在云服务激烈竞争,价格战狂轰滥炸之下,金山云主动放弃低盈利项目。

好处是毛利率得到了提升,坏处是造成此前收入下滑。

不过,市场更感兴趣的是人工智能相关收入的增长,今年三季度的收入已经达到3.6亿,占公有云总收入的比例达到31%。

今年一季度,人工智能相关收入占公有云总收入的比例为13%;二季度,人工智能相关收入达人民币326百万元,占公有云服务收入约26%,较一季度的13%翻倍。

由此可见,金山云已经明确受益AI趋势!

众所周知,AI是当下最火的概念,GPU的英伟达、定制芯片的迈威尔、AI应用APP、企业软件服务商CRM皆已从AI趋势中获利,股价开启暴涨,金山云是中概股中少有的既有概念,业绩又明显受到提振的股票,自然得到全市场的关注。

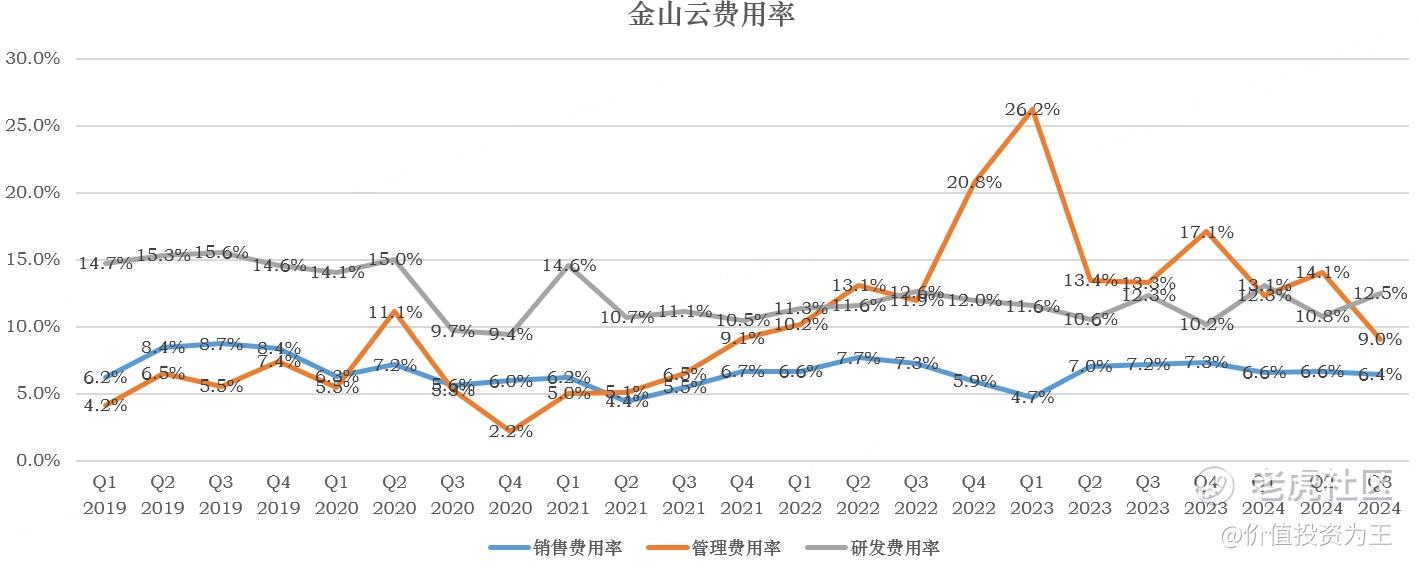

虽然公司的业绩全面回升,但一个尴尬的事实是当下云服务的盈利能力太低了,金山云的毛利率已经连续三个季度停留在16%左右,而公司的费用率高达28%,注定了难以盈利:

从目前的趋势看,研发费用很难降低,管理费用有下行空间,销售费用保持稳定,未来的费用率仍将比较高。

这也导致公司实现净利润比较困难。

好的地方在于,云服务的客户粘性较高,一旦成为金山云的客户,不到万不得已,客户很难更换云服务商,中间的迁移成本较高。

因此,现阶段的亏损不是问题,从市销率估值上看,金山云只有2倍,不算太高:

展望四季度,得益于公有云及行业云并驾齐驱的两大驱动力,公司有望实现总收入的加速增长;预期在营运溢利及经调整营运溢利方面实现加速改善!

总的来说,金山云已经走出业绩低谷,并持续改善,加上稀有的AI概念,得到资金青睐也就不难理解了!

精彩评论